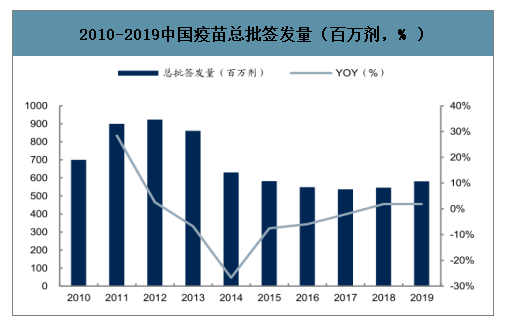

近年我國批簽發(fā)總量基本維持穩(wěn)定在5.3-5.8億劑(實際單位瓶、支)。2015-2019年相比2011-2013 年,下降了一個數(shù)量級的臺階,主要由于:1)部分疫苗退出市場,或被多聯(lián)疫苗替代,無繼續(xù)大規(guī)模生產(chǎn)的必要,如脊髓灰質(zhì)炎減毒活疫苗糖丸、麻疹減毒活疫苗等;2)當(dāng)疫苗庫存充足時,考慮到疫苗較短的保質(zhì)期以及較高的儲存標(biāo)準(zhǔn),根據(jù)未來接種需求不會提升,疫苗批簽發(fā)量存在回落;3)行業(yè)監(jiān)管趨嚴(yán),導(dǎo)致部分疫苗品種缺貨。

2010-2019中國疫苗總批簽發(fā)量(百萬劑,% )

數(shù)據(jù)來源:公開資料整理

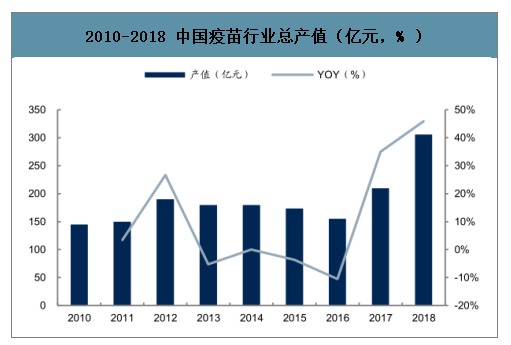

2010-2018 中國疫苗行業(yè)總產(chǎn)值(億元,% )

數(shù)據(jù)來源:公開資料整理

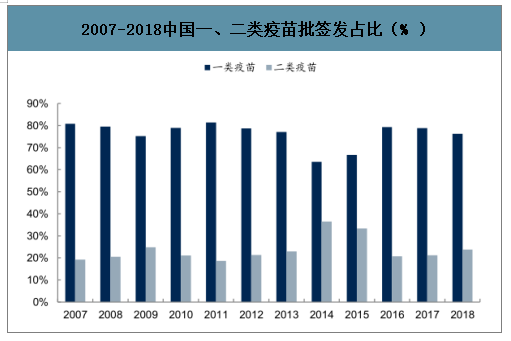

中國一類疫苗的批簽發(fā)量占比持續(xù)保持在 80%左右,2014 受新版 GMP 認(rèn)證的影響,有所波動。一類疫苗總量占多數(shù),但由于是財政部統(tǒng)一招標(biāo)采購,價格偏低,實際對行業(yè)產(chǎn)值貢獻比例低。生產(chǎn)一類疫苗的企業(yè)毛利率、凈利率同樣較低,一、二類疫苗價格可能相差幾倍到幾百倍,如康泰生物一二類疫苗毛利率分別為 37.1%、93.8%(2019H1)。因此批簽發(fā)量較少的二類疫苗貢獻了較大的行業(yè)產(chǎn)值,也是民營企業(yè)尋求發(fā)展的主要方向。

2007-2018中國一、二類疫苗批簽發(fā)占比(% )

數(shù)據(jù)來源:公開資料整理

一類疫苗由國企主導(dǎo),符合免費規(guī)劃的特點、衛(wèi)生安全的戰(zhàn)略方向。二類疫苗企業(yè)類別分布由國企、民營五五開轉(zhuǎn)向民企主導(dǎo)。較高的利潤率驅(qū)動資本追逐,各類頭部民企均放棄一類疫苗的競爭,升級至二類疫苗產(chǎn)品,通常為多價、多聯(lián)、提升免疫效果、更優(yōu)細(xì)胞株等方面的創(chuàng)新。外資的批簽發(fā)量占比整體較低,主要集中于二類疫苗。

因疫苗行業(yè)政策監(jiān)管嚴(yán)格,技術(shù)研發(fā)風(fēng)險大、門檻高,導(dǎo)致行業(yè)整體進入門檻極高,大型企業(yè)無論在大規(guī)模生產(chǎn)技術(shù)、質(zhì)量控制體系,還是疫苗產(chǎn)品升級換代上都有明顯的領(lǐng)先優(yōu)勢。目前從批簽發(fā)量的角度看,我國疫苗行業(yè)以國企為主導(dǎo),由中國生物技術(shù)股份有限公司旗下六大所(北京、長春、成都、上海、蘭州、武漢)持續(xù)領(lǐng)先,2019 年合計市占率 42.45%,主要提供一類疫苗,同時包含部分二類重磅疫苗如 EV71。

成大生物 2019 年批簽發(fā)量位列第二,市占率 7.18%,主要依靠凍干人用狂犬病 Vero 大單品的龍頭地位;其他上市公司包括沃森生物(AC 多糖、卡介)、康泰生物(乙肝、Hib、麻風(fēng)二聯(lián))、華蘭生物、華北制藥批簽發(fā)量均進入前 10,市占率分別為 6.84%、3.68%、2.24%、2.16%。

預(yù)防優(yōu)先級靠前、發(fā)病及死亡人數(shù)較多的傳染病通常規(guī)劃成為一類疫苗,類似于“帶量采購”,售價較低,數(shù)量較大,尤其傳播途徑是呼吸、皮膚接觸、消化道、蚊蟲等方式,如肺結(jié)核、乙肝、乙腦、新生兒破傷風(fēng)、百日咳等。基本消除的傳染病,如白喉、脊髓灰質(zhì)炎,仍列為一類以防萬一,其中白喉通常與破傷風(fēng)、百日咳等以多聯(lián)疫苗接種。感染人數(shù)較多,但死亡率極低的傳染病也規(guī)劃為一類,如麻疹、風(fēng)疹、腮腺炎等。狂犬病傳播主要通過帶病的狗、貓等動物的抓傷、咬傷,而非普遍性的傳播,因此即便是較高的死亡人數(shù),仍未歸類于一類疫苗,售價較高,使得狂犬病疫苗成為國內(nèi)疫苗行業(yè)產(chǎn)值最大的重磅品種之一。

狂犬疫苗

智研咨詢發(fā)布的《2020-2026年中國人用狂犬疫苗(BHK)行業(yè)市場營銷模式及投資規(guī)劃分析報告》數(shù)據(jù)顯示:狂犬疫苗批簽發(fā)量常年在 6000 萬劑上下波動,2012 年高峰期可達 1 億劑。當(dāng)前市場規(guī)模按出廠價測算約30-35億元左右,有所下滑,預(yù)計主要因為公司的“四針法”市占率大幅提升,導(dǎo)致自然回落。批簽發(fā)量并未因死亡人數(shù)減少而大幅衰減,預(yù)計直至貓狗獸用疫苗普及前(接種率超 70%),人用疫苗仍有大量需求。從人數(shù)需求上測算,公司產(chǎn)品為四針,其他企業(yè)產(chǎn)品為五針,按“十日觀察法”則所需接種次數(shù)為三針,因此從目前批簽發(fā)數(shù)量推斷,接種人數(shù)約為 1200-1500萬人份/年。

2010-2019 年人用狂犬病疫苗批簽發(fā)量(萬劑,%)

數(shù)據(jù)來源:公開資料整理

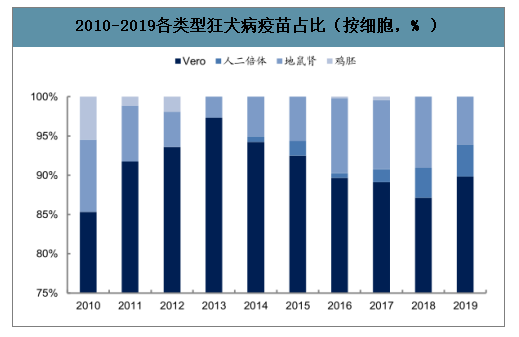

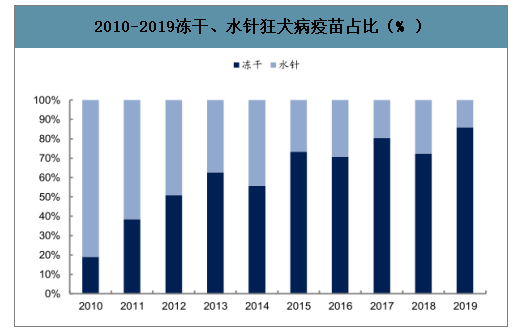

從細(xì)胞株分類來看,Vero 為主流類型,批簽發(fā)量占比持續(xù)在 85%以上,一度超過 95%(2013 年),近期仍有 90%以上。雞胚逐漸淘汰,地鼠腎仍有部分份額。售價較高、副作用更小的“人二倍體”整體份額穩(wěn)步提升,符合消費升級趨勢。狂犬病 100%的致死率,導(dǎo)致對穩(wěn)定性要求進一步提高。凍干類疫苗具備高更的穩(wěn)定性,近年占比不斷提升,穩(wěn)定在 80%左右,預(yù)計將逐步淘汰水針類。

2010-2019各類型狂犬病疫苗占比(按細(xì)胞,% )

數(shù)據(jù)來源:公開資料整理

2010-2019凍干、水針狂犬病疫苗占比(% )

數(shù)據(jù)來源:公開資料整理

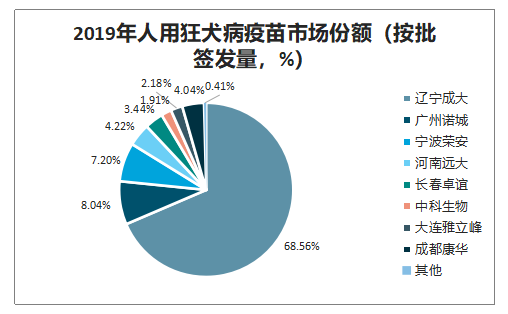

2018 年長春長生事件后,監(jiān)管再度加強,長春長生下半年無批簽發(fā)(市占率當(dāng)年為 6.5%,歸類于其他。其他中小疫苗企業(yè)同樣面臨生產(chǎn)壓力,公司因此極大受益。

2019 年人用狂犬病疫苗市場份額(按批簽發(fā)量,%)

數(shù)據(jù)來源:公開資料整理

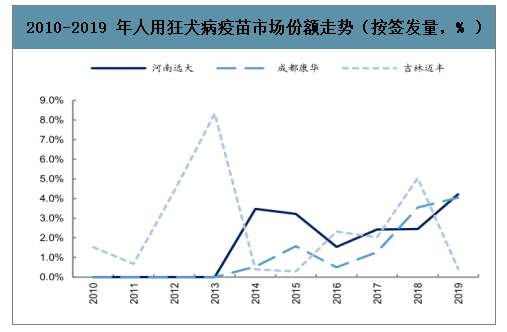

首先回顧四家老字號狂苗企業(yè),2012 年之后,公司面臨長春長生、寧波榮安、廣州諾城的競爭,雖然保持第一的領(lǐng)先位置,但市場份額被逐步瓜分。長春長生事件爆發(fā)后,其他三家市占率迅速下降。另外三家狂犬疫苗企業(yè)市占率較低,河南遠(yuǎn)大相對穩(wěn)定,吉林邁豐波動性較大;而亮點在于人二倍體唯一在產(chǎn)廠商——成都康華市占率穩(wěn)步提升,2018-2019分別為 3.5%、4%,其人二倍體疫苗售價約為公司 Vero 疫苗的 5 倍,因此實際銷售金額的市占率可能高達 20%。

2010-2019人用狂犬病疫苗市場份額走勢 (按批簽發(fā)量,% )

數(shù)據(jù)來源:公開資料整理

2010-2019 年人用狂犬病疫苗市場份額走勢(按簽發(fā)量,% )

數(shù)據(jù)來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國豬偽狂犬疫苗行業(yè)市場深度分析及未來趨勢預(yù)測報告

《2026-2032年中國豬偽狂犬疫苗行業(yè)市場深度分析及未來趨勢預(yù)測報告》共十章,包含2021-2025年中國豬偽狂犬疫苗進出口狀況分析,2025年中國豬偽狂犬疫苗主要企業(yè)經(jīng)營狀況,2026-2032年中國豬偽狂犬疫苗行業(yè)前景及趨勢等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年中國狂犬病發(fā)病人數(shù)、死亡人數(shù)、狂犬病疫苗批簽量及主要企業(yè)經(jīng)營分析[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年隨著狂犬病發(fā)病人數(shù)、死亡人數(shù)下降,中國狂犬疫苗批簽量下降75%[圖]](http://img.chyxx.com/images/2022/0319/c4eef3618d9a6cf66d4fedd7c4c2e1dcb77f97d7.png?x-oss-process=style/w320)