2020年,水泥行業需求端有支撐,供給沖擊有限,供求軋差有望繼續保持需求微幅正缺口的狀態,疊加錯峰生產常態化以及環保、停產等供給邊際調節,預計全年行業價格將保持高位區間震蕩運行,“穩”依舊是行業運行的主基調。水泥,熟料運輸一直依賴陸路卡車運輸的主要原因。此次高速費用的大幅上漲,必將會傳導到下游的各行各業,2020年水泥價格繼續飆漲將會成大概率事件。

若偏“穩”的行業運行趨勢延續,預計相關龍頭企業高股息的狀態有望保持,疊加利率長周期下行以及資本市場逐步開放引入海外“較便宜”資金的宏觀背景,高分紅企業的配置價值凸顯。此外,水泥板塊龍頭企業估值仍處低位,龍頭溢價尚未完全發掘,未來有較大提升空間。

水泥是三大建筑材料之一,與鋼材、木材一樣消耗量大且不可替代。水泥及水泥制成品作為一種重要的膠凝材料,長期以來廣泛應用于土木建筑、水利、國防等工程。水泥上下游結構及生產工藝流程。水泥產業鏈包括上游原料開采、中游生產制造和下游應用三個環節。

其中,水泥生產制造又可分為生料制備、熟料煅燒和水泥粉磨三個階段。將石灰石、黏土及少量校正原料破碎/烘干后,按照一定的比例混合、磨細即可得到生料;將生料煅燒后即為熟料;再添加適量石膏與熟料共同磨細后,即成水泥。

水泥消費幾乎出現在所有20個國民經濟行業門類中,任何一個門類的投資活動,都有水泥的身影。這其中,與水泥消費關系最密切的有六大門類,分別是制造業,房地產業,水利、環境和公共設施管理業,交通運輸、倉儲和郵政業,農、林、牧、漁業,電力、熱力、燃氣及水的生產和供應業。

交通運輸、倉儲和郵政業,水利、環境和公共設施管理業,電力、熱力、燃氣及水的生產和供應業可統一歸入基礎設施建設。這六大門類的建筑安裝工程投資占到了全部門類的80%以上,是水泥用量最多的行業,同時這些也是國民經濟的核心行業。這些門類中,尤其是基建、房地產(包括農戶建房)、制造業這三個,決定了水泥需求的走向。

水泥建材行業是一個與經濟周期聯系非常緊密的行業,宏觀經濟的波動將直接反應到水泥的需求上,房地產和基建是水泥需求的“雙引擎”。

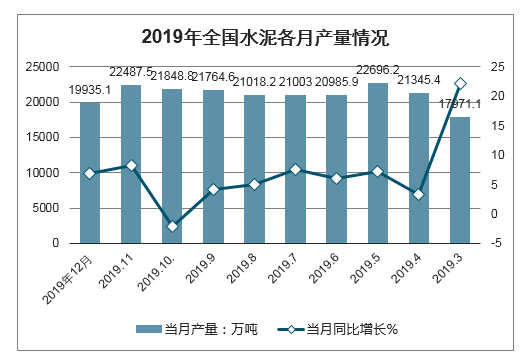

智研咨詢發布的《2020-2026年中國水泥行業市場深度評估及發展趨勢分析報告》顯示:2019年基礎設施補短板項目加強,房地產投資維持較高水平,對水泥需求提供了較強支撐,全年水泥熟料產量15.2億噸,同比增長6.9%,水泥產量23.3億噸,同比增長6.1%。

2019年1-12月中國水泥累計產量及增長走勢

數據來源:公開資料整理

2019年全國水泥各月產量情況

數據來源:公開資料整理

從面積來看,廣西省擁有的水泥開發區合計面積最大,達1676.75公頃;其次為河北省,水泥開發區合計面積達1400.48公頃。僅以上兩個省市水泥開發區面積在1000公頃以上,其他省市中水泥開發區面積分別為云南269.01公頃、福建221.75公頃、內蒙古214.21公頃、貴州126.62公頃。

中國各省市水泥產業開發區總面積TOP6

數據來源:公開資料整理

截至2019年12月下旬,普通硅酸鹽水泥(P.O42.5袋裝)、普通硅酸鹽水泥(P.O42.5散裝)的價格分別為532.9元/噸、486.2元/噸,較同年9月下旬的405.0元/噸、440.4元/噸分別上漲了31.58%,10.4%。2019年年11月份,全國散裝水泥平均價格為477.43元/噸,環比上漲5.47%。其中,河南局部地區水泥價格單月高位上漲200元/噸,導致11月中南市場散裝水泥價格達到514.58元/噸,環比上漲10.61%。另外,華北、華東市場,水泥價格也大幅上漲。

2003年,我國宏觀經濟仍在持續增長,動力較強,下游地產、基建需求旺盛,而此次疫情處于我國經濟增速長周期放緩趨勢內,地產、基建規模已經達到高位,投資增速整體呈現放緩趨勢。具體到中觀建材行業層面,2003年的水泥、玻璃行業的運行主要受到需求因素驅動;當前行業快速擴張周期已經過去,在經濟形勢趨緩的背景下,行業運行由供給端和需求端共同驅動:行業需求增速放緩,同時供給受到嚴控,行業供需軋差逐步收斂并保持微幅震蕩,形成“新均衡”的格局對于工業企業,受此次疫情影響的主要方面在于延遲復工。由于此次疫情較強的傳染性和發生于春運時間段的特殊性,1月27日,國務院發布通知,2020年春節假期延長至2月2日。為遏制新型冠狀病毒肺炎疫情蔓延,多地政府紛紛另行發布通知,推遲春節后企業復工時間。截至2月1日,全國已經有22個省/直轄市/自治區單獨發文公布企業復工時間,58%的地區將復工時間推遲至2月10日。其中,全國14個省/直轄市/自治區對建筑工地復工時間做出明確要求,大部分建筑工地復工時間于2月10日或以后。由于存在疫情擴散的不確定性,未來復工時間是否需要進一步推遲目前暫無法確定,最終疫情對行業的影響強度將與最終停工時長有較強的相關性。

各省/直轄市/自治區春節后企業復工時間

地方 | 是否單獨發文 | 建議復工時間 | 建設系統明確要求 | 建筑業復工時間 |

安徽 | 是 | 2月10日 | 無 | 2月10日 |

北京 | 是 | 2月3日 | 有 | 2月10日 |

重慶 | 是 | 2月10日 | 有 | 2月10日 |

福建 | 是 | 2月10日 | 無 | 2月10日 |

甘肅 | 否 | 2月3日 | 無 | 2月3日;天水市2月10日 |

廣東 | 是 | 2月10日 | 有 | 2月10日 |

廣西 | 否 | 2月3日 | 有 | 2月10日 |

貴州 | 是 | 2月10日 | 無 | 2月10日 |

海南 | 否 | 2月3日 | 有 | 另行通知 |

河北 | 是 | 2月10日 | 無 | 2月10日 |

河南 | 是 | 公務人員2月3日, 其他2月10日 | 有 | 另行通知 |

黑龍江 | 是 | 2月10日 | 無 | 2月10日 |

湖北 | 是 | 2月14日 | 無 | 2月14日 |

湖南 | 是 | 2月10日 | 無 | 2月10日 |

吉林 | 是 | 2月3日 | 有 | 2月10日 |

江蘇 | 是 | 2月10日 | 有 | 2月8日 |

江西 | 是 | 2月10日 | 無 | 2月10日 |

遼寧 | 否 | 2月3日 | 有 | 另行通知 |

內蒙古 | 是 | 2月10日 | 無 | 2月10日 |

寧夏 | 是 | 2月10日 | 無 | 2月10日 |

青海 | 否 | 2月3日 | 無 | 2月3日 |

山東 | 是 | 2月10日 | 無 | 2月10日;濟南市另行通知 |

山西 | 否 | 2月3日 | 有 | 太原市3月1日 |

陜西 | 是 | 2月10日 | 無 | 2月10日 |

上海 | 是 | 2月10日 | 有 | 2月10日 |

四川 | 否 | 2月3日 | 無 | 2月3日 |

天津 | 是 | 公務人員1月27日, 其他2月3日 | 有 | 另行通知 |

西藏 | 否 | 2月3日 | 無 | 2月3日 |

新疆 | 否 | 2月3日 | 無 | 2月3日 |

云南 | 是 | 公務人員1月29日, 其他2月10日 | 有 | 2月10日 |

浙江 | 是 | 2月10日 | 有 | 2月10日 |

數據來源:公開資料整理

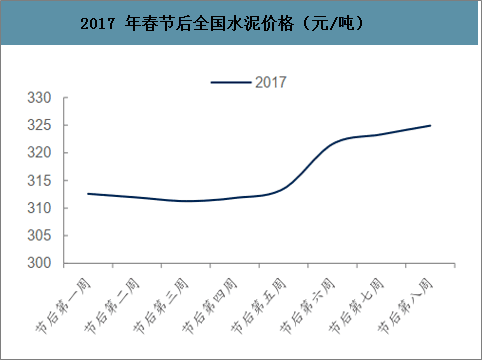

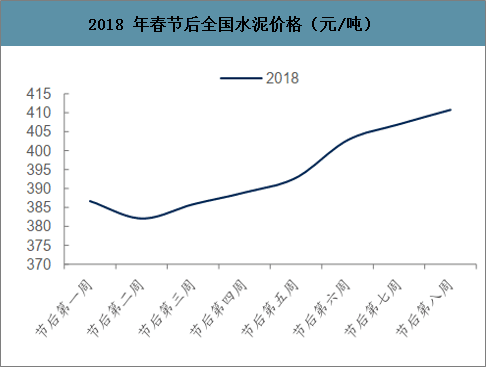

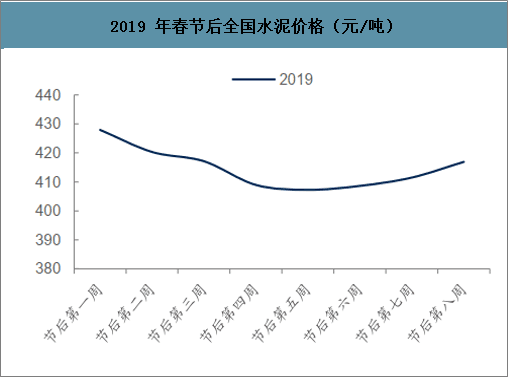

一般而言,一季度是建材行業的傳統淡季,主要受春節假期、天氣氣候等因素影響,工人春節前提前返鄉,同時節后返工相對企事業單位偏遲,下游施工項目復工較晚。從過去幾年春節后水泥市場的需求表現來看,一般節后兩周(即元宵節左右),需求基本處于起步恢復階段,華東、華南等地需求較先啟動,節后一個月左右需求保持持續回升,若無降雨因素等天氣影響,南方地區企業發貨可基本接近正常水平。從往年水泥價格在春節后的表現也可以得到一定印證,

過去四年,全國水泥價格一般在春節后4-5周出現明顯上漲。此次疫情之下,建筑工地復工時間普遍為2月10日或以后,即春節后兩周/元宵節后。正常年份中,此時間段下游需求剛開始起步,行業自身的季節性特征將對推遲復工產生一定的對沖作用

2016-2019年春節后水泥市場需求表現

春節時間 | 春節后下游需求表現 |

2019年 | 節后第2周,需求尚未正式啟動,企業發貨2-3成; 4周后需求恢復緩慢,主要受降雨影響,企業發貨普遍在60%左右,少部分達到70%-80%;6周后企業需求恢復正常 |

2018年 | 節后第2周,需求有所恢復但幅度不大,部分工人仍未返回,華東和華南企業綜合發貨恢復至5-6成; 4周后發貨基本恢復至正常水平,少部分地區8成 |

2017年 | 節后第2周,需求開始恢復,尚未完全啟動,企業發貨大多恢復到5-8成; 4周后需求持續恢復,華中和中南地區發貨9成或正常水平,西南地區8成 |

2016年 | 節后第2周,需求開始啟動,廣東、廣西袋裝發貨量7-8成,江浙滬3-4成,其他地區2-3成; 4周后需求持續好轉主要城市和經濟基礎相對較好的地區,下游需求恢復較快,偏遠城市和經濟基礎相對落后區域需求回升緩慢 |

數據來源:公開資料整理

2016年春節后全國水泥價格(元/噸)

數據來源:公開資料整理

2017年春節后全國水泥價格(元/噸)

數據來源:公開資料整理

2018年春節后全國水泥價格(元/噸)

數據來源:公開資料整理

2019年春節后全國水泥價格(元/噸)

數據來源:公開資料整理

需求短期承壓但不會消失,后續需求回補或宏觀對沖政策出臺將提振行業運行疫情短期內對行業需求有一定負面影響。若此次新冠病毒肺炎疫情蔓延趨勢在節后兩周內得到一定遏制,建筑施工工地能夠按照各地要求2月10日后順利復工,預計疫情對建材行業需求的影響將較為有限;若疫情趨勢持續,下游復工時間仍需繼續推遲,預計將在短期內對全國各地一季度的投資端產生一定負面影響。

2020年,水泥行業需求端有支撐,供給沖擊有限,供求軋差有望繼續保持需求微幅正缺口的狀態,疊加錯峰生產常態化以及環保、停產等供給邊際調節,預計全年行業價格將保持高位區間震蕩運行,“穩”依舊是行業運行的主基調。水泥,熟料運輸一直依賴陸路卡車運輸的主要原因。此次高速費用的大幅上漲,必將會傳導到下游的各行各業,2020年水泥價格繼續飆漲將會成大概率事件。

若偏“穩”的行業運行趨勢延續,預計相關龍頭企業高股息的狀態有望保持,疊加利率長周期下行以及資本市場逐步開放引入海外“較便宜”資金的宏觀背景,高分紅企業的配置價值凸顯。此外,水泥板塊龍頭企業估值仍處低位,龍頭溢價尚未完全發掘,未來有較大提升空間。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國高貝利特水泥行業市場研究分析及產業趨勢研判報告

《2026-2032年中國高貝利特水泥行業市場研究分析及產業趨勢研判報告》共八章,包含國內高貝利特水泥生產廠商競爭力分析,2026-2032年中國高貝利特水泥行業發展前景及投資策略,高貝利特水泥企業投資戰略與客戶策略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢