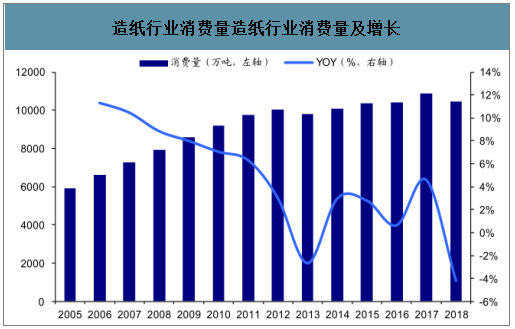

2018 年造紙消費量已超過 1 億噸,其中箱板瓦楞紙消費量約 4600 萬噸,行業整體消費量已進入平穩期,價格與盈利性呈現周期性波動。

從產業鏈角度來看,造紙上游原材料主要是木漿和廢紙,下游主要為印刷業務、包裝業務及生活消費等。

造紙行業消費量造紙行業消費量及增長

數據來源:公開資料整理

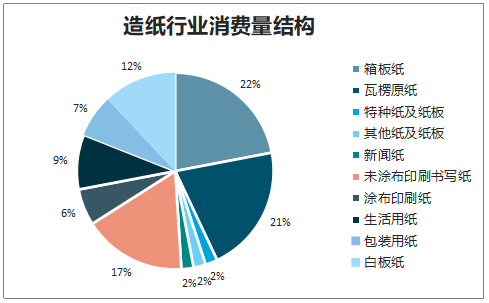

造紙行業消費量結構

數據來源:公開資料整理

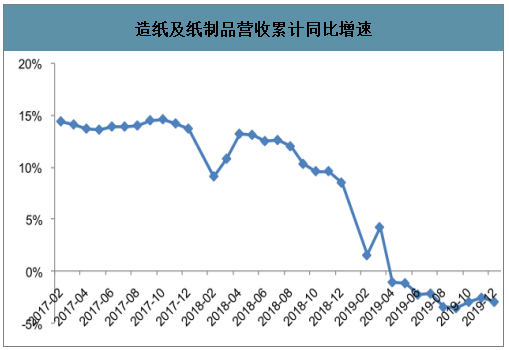

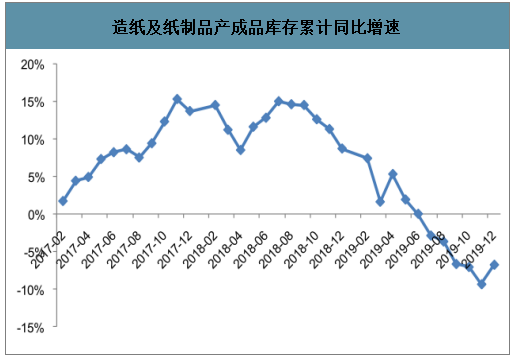

造紙及紙制品行業營收收入累計增速和庫存累計增速分別在 2019 年四季度呈現企穩態勢。

造紙及紙制品營收累計同比增速

數據來源:公開資料整理

造紙及紙制品產成品庫存累計同比增速

數據來源:公開資料整理

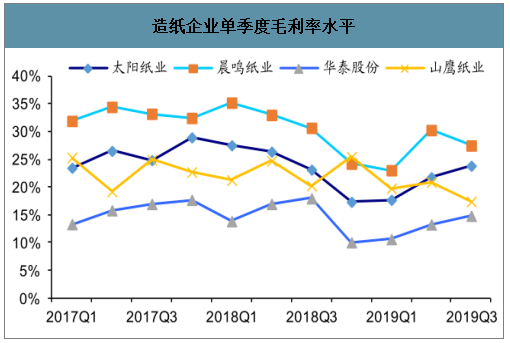

文化紙呈現穩步提升態勢,在 19 年3-5 月、以及 9-11 月旺季實現了價格的穩健提漲,全年累計漲價 500-600元/噸,箱板瓦楞紙在 19 上半年有所下跌,自 19 年 11 月以來市場表現良好價格提漲,推測造紙上市企業盈利性逐漸企穩。

造紙企業單季度毛利率水平

數據來源:公開資料整理

造紙行業價格水平(元/噸)

數據來源:公開資料整理

一、木漿

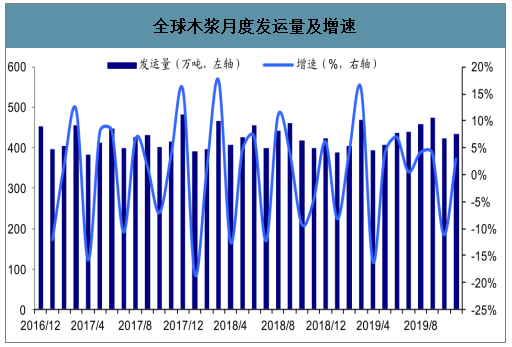

中國是全球商品漿需求波動主要因素:2018 年全球木漿發運量為 5084 萬噸,同比增長 0.6%,北美、中國、西歐為主要需求市場,其中中國 17 年進口需求量為 2100 萬噸,占比 35%,此外由于中國木漿需求增速遠遠高于全球水平,17 年至 22 年,中國新增木漿需求約占全球比例 3/4,中國市場已成為全球木漿需求最主要的增長動力。

全球木漿月度發運量及增速

數據來源:公開資料整理

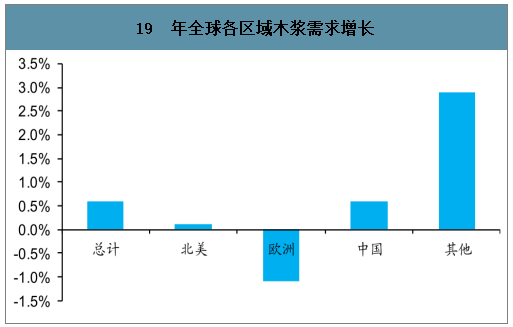

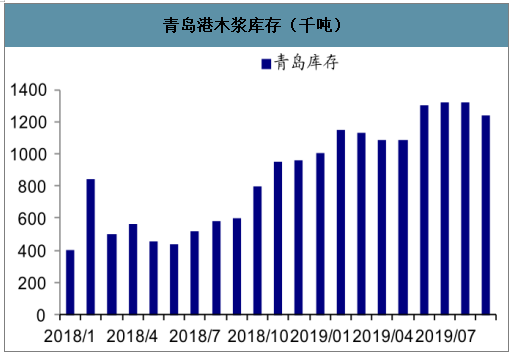

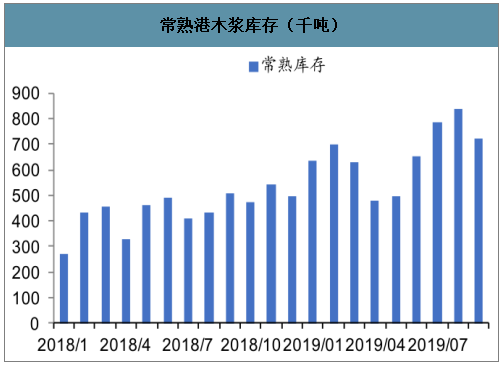

19 年以來全球木漿需求增長乏力,歐洲需求低迷,中國增長放緩,全球需求缺口涌入國內,導致國內港口庫存有所增加,預計未來需求增速仍有壓力。

19 年全球各區域木漿需求增長

數據來源:公開資料整理

青島港木漿庫存(千噸)

數據來源:公開資料整理

常熟港木漿庫存(千噸)

數據來源:公開資料整理

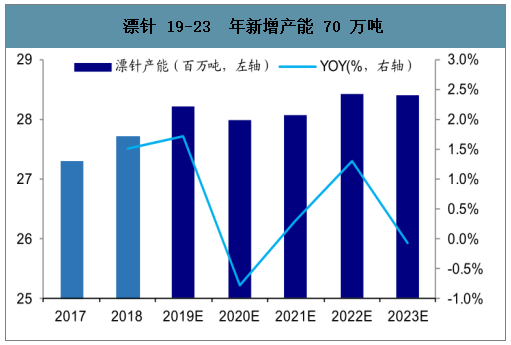

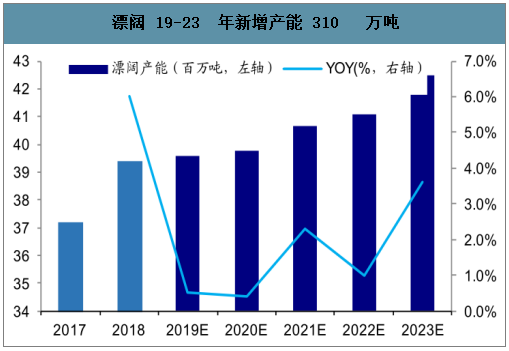

漂針 19 年至 23 年新增產能規模較小,僅 70 萬噸,年復合增長率僅 0.5%,漂闊 19 年至 23 年新增310 萬噸主要集中在 21 年之后,年復合增長率為 1.5%;短期來看木漿行業新增產能較少。

漂針 19-23 年新增產能 70 萬噸

數據來源:公開資料整理

漂闊 19-23 年新增產能 310 萬噸

數據來源:公開資料整理

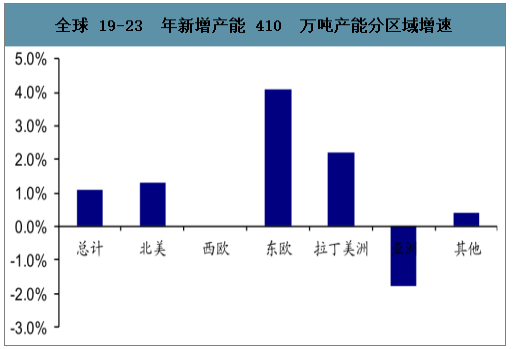

全球 19-23 年新增產能 410 萬噸產能分區域增速

數據來源:公開資料整理

二、文化紙

文化紙產品中主要包括雙膠紙和銅版紙:其中雙膠紙下游需求整體保持穩定增長,而銅版紙供需均呈現增速放緩趨勢。

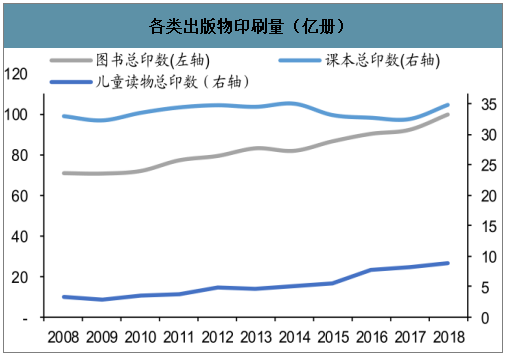

雙膠紙需求穩定增長:雙膠紙下游主要包括期刊圖書、教輔教材等,與各類出版物印刷量相關性較大,其中課本印刷量較穩定,圖書和少年兒童讀物穩中有升。

銅版紙現階段供略過于求:銅版紙需求端下游主要為商業印刷,與宏觀經濟需求有一定關聯;供給端在近年沒有新增產能投放甚至出現轉產退出情況。

文化紙歷年消費量及增速

數據來源:公開資料整理

各類出版物印刷量(億冊)

數據來源:公開資料整理

三、箱板瓦楞紙

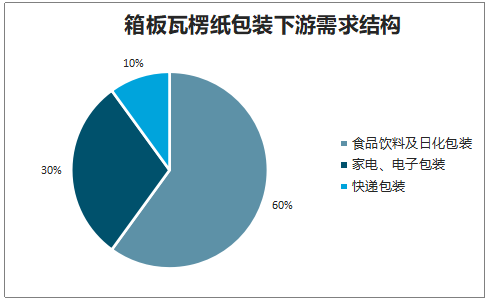

箱板瓦楞紙 18 年行業需求總計 4558萬噸,下游涵蓋通信 IT 及電子、家電、辦公設備、日用化工、食品飲料、醫藥、輕工及機械產品等行業;其中,以食品飲料、日化用品的包裝需求為主,需求占比約為 60%,家電、電子行業的包裝需求占比約為 30%,快遞類包裝需求占比 10%。

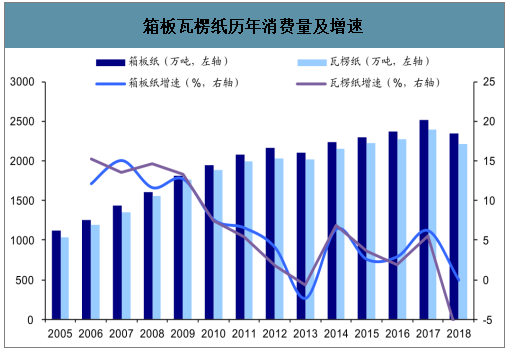

箱板瓦楞紙歷年消費量及增速

數據來源:公開資料整理

箱板瓦楞紙包裝下游需求結構

數據來源:公開資料整理

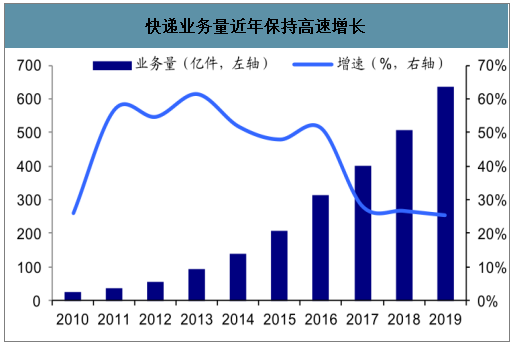

快遞業務量近年保持高速增長

數據來源:公開資料整理

四、廢紙

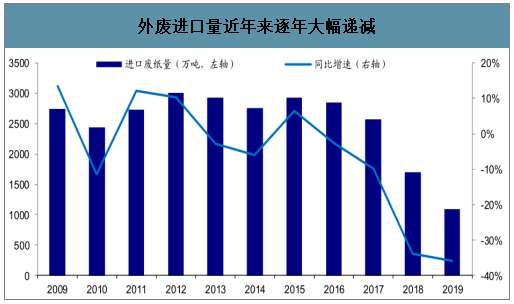

智研咨詢發布的《2020-2026年中國造紙及紙制品行業市場分析預測及市場盈利預測報告》數據顯示:廢紙進口政策逐步收緊,2020 年末或全面禁止年末或全面禁止:近年來實際外廢紙進口量持續大幅收縮, 18 年 6 月的政策意見,力爭 2020 年年底前基本實現固體廢物零進口。

廢紙進口量持續下跌:2018 年全年廢紙實際進口量從 2017 年的 2572 萬噸跌至 1703 萬噸,2019 年廢紙進口量 1093 萬噸,同比減少 35.82%。

近年來廢紙進口政策趨嚴

近年來我國廢紙進口政策變化 | 出臺時間 | 主要相關內容 |

修改《進口廢物管理目錄》 | 2014 年 8 月 | 取消自動許可類,將所有廢紙品種納入限制類進口目錄 |

《關于禁止洋垃圾入境推進固體廢物進口管理制度改革實施方案》 | 2017 年 4 月 | 完善固體廢物進口管理制度,分行業分種類制定禁止固體廢物進口的時間表,分批分類調整進口管理目錄 |

中國環保部向 WTO 提交關于禁止進口部分固體廢物原料的通知 | 2017 年 7 月 | 中國擬于 2017 年底,禁止進口 4 類 24 種固體廢物原料,涉及廢紙類的稅則編號為 4707900090(其他回收紙或紙板),即“混雜廢紙” |

環保部發布“關于征求《進口可用作原料的固體廢物環境保護控制標準(征求意見稿)》意見的函” | 2017 年 8 月 | 進口廢紙一般夾雜物控制標準調整為 0.3%。 |

《進口廢紙環境保護規定(征求意見稿)》&《限制進口類可用作廢料的固體廢物環境保護管理規定(2017 年)(征求意見稿)》 | 2017 年 10 月 | 規定申請廢紙進口許可證的企業應為以造紙為原料的生產企業,且產能不小于 30 萬噸/年。許可證減量審批,按季度分批發放 |

環保部公示《進口廢紙環境保護管理規定》和《限制進口類可用作原料的固體廢物環境保護管理規定》 | 2017 年 12 月 | 對比征求意見稿,正式文件將 30 萬噸/年修改為 5萬噸/年,取消“按照減量審批的原則”和“按季度分批”字樣 |

環保部正式公示《進口可用作原料的固體廢物環境保護控制標準—廢紙或紙板 GB16487.4-2017》 | 2018 年 1 月 | 正式文件中修改進口廢紙中一般夾雜物的控制要求至 0.5%,3 月 1 日起執行 |

《進口可用作原料的固體廢物裝運前檢驗監督管理實施細則》 | 2018 年 5 月 | 2018 年 6 月 1 日起,第三方檢驗機構必須對準備運往中國境內的進口廢物原料實施現場檢驗,監裝以及施加封識 |

數據來源:公開資料整理

外廢進口量近年來逐年大幅遞減

數據來源:公開資料整理

國內廢紙回收是在廢紙消費量的基礎上進行回收,我們對廢紙回收率及出口無法回收廢紙的量兩因素做敏感性分析,按照中性情況,即回收率 85%,有 1500 萬噸廢紙由于出口而無法被回收,計算結果 20 年的廢紙缺口將為 441 萬噸。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國紙制品行業市場發展規模及前景戰略研判報告

《2026-2032年中國紙制品行業市場發展規模及前景戰略研判報告》共十五章,包含中國紙制品上市企業競爭力同比分析,中國紙制品行業非上市企業關鍵性財務指標分析,2026-2032年中國紙制品行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢