一、自動駕駛等級的定義:是出行方式革命的技術核心

當前,隨著新一代信息技術,人工智能等技術的飛速進展,全球汽車產(chǎn)業(yè)也正處于深度變革期.智能化,網(wǎng)聯(lián)化成為汽車產(chǎn)業(yè)新的戰(zhàn)略制高點,智能傳感器和車載智能計算平臺則成為智能駕駛產(chǎn)業(yè)發(fā)展的制勝關鍵.智能駕駛領域的全球競爭,不僅是技術和產(chǎn)業(yè)的競爭,也是制度層面,政策層面及標準層面的競爭. 一,智能駕駛的內(nèi)涵與范疇 智能駕駛的基本概念 智能駕駛指的是利用先進的車載傳感器,控制器,執(zhí)行器,雷達等裝置,融合人工智能,計算機視覺,現(xiàn)代通信與網(wǎng)絡技術,使車與車,路,人,云等道路交通參與者進行智能信息交換,共享,使汽車具備復雜環(huán)境感知,智能決策,自主控制等功能,最終實現(xiàn)以更安全,更高效,更舒適,更節(jié)能的形式替代人類操控機動車輛的新一代信息技術。

智能駕駛的時代正在來臨,全球汽車企業(yè)和科技企業(yè)已展開時間和智慧的賽跑。面向這一時代機遇,車企采用何種技術戰(zhàn)略,來打造智能駕駛產(chǎn)品競爭力和持續(xù)勝出?這是車企、也是作為產(chǎn)業(yè)合作伙伴,需要共同思考與探討的問題。

新技術要取得商業(yè)成功,一般需要經(jīng)歷幾個階段:1)試點突破,技術成熟度得到驗證,具備初步商用條件;2)新體驗或效率提升,為客戶帶來全新體驗或時間節(jié)約,開辟新興市場;3)擴大生產(chǎn)規(guī)模,單位制造成本降低,提高市場占有率,獲得規(guī)模化利潤。

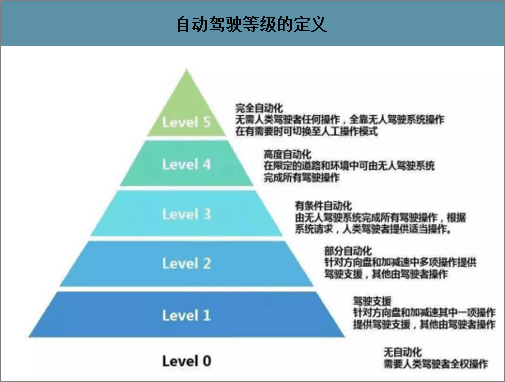

自動駕駛是指通過電腦系統(tǒng)來實現(xiàn)無人駕駛,總共分為 L0-L5 六個等級,自動化程度從 L0-L6 逐級遞增。L0 為無自動化,完全由駕駛員完成駕駛操作;L1 為駕駛輔助,汽車可提供加速、剎車或轉向保持等輔助功能,如定速巡航、車道保持輔助和自動剎車等;L2 為部分自動化,汽車在特定情況下可自動轉向、加速或剎車,如全速自適應巡航、自動泊車、主動車道保持、自動變道和限速識別等;L3 為條件自動化,即汽車在特定駕駛場景下可以完成自動駕駛功能,如高速巡航、擁堵巡航等;L4 為高度自動化,幾乎可在所有情況下完成自動駕駛; L5 的系統(tǒng)完全不需要駕駛員參與駕駛。

自動駕駛等級的定義

數(shù)據(jù)來源:公開資料整理

自動駕駛技術是未來出行革命的技術核心。國際消費類電子產(chǎn)品展覽會(ConsumerElectronics Show,CES)是全球最大、影響力最廣泛的消費類電子技術展覽之一,每年1 月于美國內(nèi)華達州的拉斯維加斯會議中心舉行。在 2020 年 1 月舉辦的 CES 中,汽車技術的三大熱點主題為智能座艙、自動駕駛和車路協(xié)同。

智能座艙、自動駕駛和車路協(xié)同三大熱點主題的共同點在于,預計未來汽車技術發(fā)展將完全改變?nèi)祟惓鲂蟹绞剑嚥辉偈呛唵蔚慕煌üぞ撸菚兂上袷謾C一樣的智能終端,具備更加強大的娛樂和服務功能。車路協(xié)同服務于自動駕駛,智能座艙的基礎是自動駕駛。因此自動駕駛技術是未來出行革命的技術核心。只有將乘員從駕駛中解放,才能夠讓智能座艙和車路協(xié)同技術更充分地服務消費者,改變出行體驗。

歷屆 CES 展覽速遞

年度 | 熱點主題 | 主要公司和產(chǎn)品 |

2020 | 智能座艙 | 奧迪、三星:奧迪 3D 混合現(xiàn)實平視顯示器;博世:Light Drive 智能眼鏡;寶馬:Vision BMW i InteractionEASE 智能座艙。 |

車聯(lián)網(wǎng) | LG:Conniro 車載信息娛樂平臺;李爾公司:Xevo 互聯(lián)技術;騰訊:TAI3.0 生態(tài)車聯(lián)網(wǎng);意法半導體、SYSGO:安全型 Telematics 車聯(lián)網(wǎng)。 | |

自動駕駛 | 豐田:自動駕駛概念 Augmented Driving Concept;英特爾:自動駕駛平臺 Drive AGX Orin;地平線:AI 芯片征程二代及一系列智能駕駛成果;大陸集團:多功能自動泊車傳感器 CoSSy。 | |

概念車 | 索尼:Vision-S;Fisker:純電動 SUV Ocean;吉普:牧馬人 PHEV、自由俠 PHEV、指南者 PHEV;日產(chǎn):ARIYA 純電動概念車;寶馬:i3 Urban Suite。 | |

2019 | 自動駕駛 | 奔馳:Vision Urbenatic,全新 Cascadia;豐田:TRI-P4;日產(chǎn):I2V;本田:AWV,PATH;法雷奧:Drive 4U;采埃孚:ProAI;百度:Apollo 企業(yè)板,Apollo 3.0;英偉達:DRIVE Auto Pilot 和 8.0 DRIVE 軟件套件。 |

智能座艙 | 寶馬:Vision iNEXT;奧迪:“奧迪體驗之旅”;法雷奧:Voyage XR,概念智能座艙;偉世通:Smart Core, DriveCore;佛吉亞:未來座艙;紅旗:“旗境”智艙。 | |

萬物互聯(lián) | 采埃孚:獨有物聯(lián)平臺;博世:人工智能賦能物聯(lián)網(wǎng)。 | |

2018 | 電動汽車 | 奔馳:多媒體交互系統(tǒng),電動概念車 Concept EQA,氫燃料混動 GLC F-cell;日產(chǎn):IMx 零排放概念車;拜騰:首款量產(chǎn)概念車;小鵬汽車:G3。 |

自動駕駛 | 高通:驍龍 820Am 汽車平臺;英偉達:Xavier;百度:Apollo 2.0;英特爾:Mobileye 高精地圖。 | |

車聯(lián)網(wǎng) | 福特:城市移動解決方案。 | |

2017 | 自動駕駛 | NVIDA:自動駕駛平臺、XAVIER 超級人工智能車載系統(tǒng)、松下自動駕駛概念車。 |

人機交互 | 寶馬:Holo Active Touch 人機交互系統(tǒng);大眾:數(shù)字座艙概念產(chǎn)品。 | |

2016 | 自動駕駛 | 奧迪:E-tron quattro 概念 SUV,半自動駕駛系統(tǒng)接近量產(chǎn);福特:新一代 Fusion 混動自動駕駛測試測車;起亞:發(fā)布自動駕駛汽車規(guī)劃;博世:自動駕駛執(zhí)行系統(tǒng)集成;德爾福:發(fā)布 V2E 模塊。 |

人機交互 | 博世:大屏幕+觸覺反饋;沃爾沃:Concept 26,流媒體視頻播放;大眾:全新車載信息系統(tǒng);寶馬:Air Touch。 | |

2015 | 無人駕駛 | 奔馳:無人駕駛概念車 F015 Luxury in Motion;奧迪:自動駕駛汽車 Jack;寶馬:全新自動駕駛技術;豐田:無人駕駛樣車。 |

人機交互 | 寶馬:全新 iDrive 系統(tǒng)原型;福特:Sync3 系統(tǒng)擁有強大的語音控制功能;大眾:Golf R Touch 概念車觸屏解決方案。 | |

智能汽車安全 | 博世:塞車輔助系統(tǒng);寶麗來:智能化車載攝像;寶馬:360 度碰撞防護。 | |

2014 | 智能汽車 | 谷歌:領銜成立汽車開放聯(lián)盟;英偉達:Tegra K1 移動處理器;奧迪:TJA 堵車輔助系統(tǒng);寶馬:新一代自動駕駛系統(tǒng)、自動泊車系統(tǒng);奧迪、法雷奧:自動代客泊車。 |

數(shù)據(jù)來源:公開資料整理

L2 級別系統(tǒng)滲透加速,L3 級別車型呼之欲出。國內(nèi)自主品牌如廣汽乘用車、吉利、領克、長安、上汽、北汽都已經(jīng)推出 L2 級自動駕駛汽車量產(chǎn)的計劃;新造車企業(yè)如小鵬、拜騰、蔚來、威馬等都具備 L2 級別的量產(chǎn)能力。與此同時,通用、福特、豐田等海外中級車型也開始在中國進入 L2 級別的“備戰(zhàn)”。在 L3 級量產(chǎn)搭載方面,已開始有少量量產(chǎn)車型面市,由于法規(guī)及各種其他因素暫未全面鋪開。

主機廠群雄揭竿,紛紛發(fā)布各自的自動駕駛計劃。國外車企大多在 2016 年左右已開始逐步導入 L1/L2 級別自動駕駛功能,國內(nèi)主機廠起步較晚,均在 2018 年后才陸續(xù)推出搭載 L2 級別自動駕駛系統(tǒng)的車型。例如:2016 年,寶馬宣布與英特爾及 Mobileye 合作,研發(fā)自動駕駛汽車;2017 年,戴姆勒宣布與博世達成了合作,目標是“在下一個十年開始之前”將 L4 和 L5 自動駕駛汽車引入城市地區(qū);2018 年,沃爾沃宣布與百度達成合作,聯(lián)合研發(fā) L4 級自動駕駛量產(chǎn)乘用車;2019 年,東風日產(chǎn)計劃分階段推進部署日產(chǎn)ProPILOT 智能駕駛輔助系統(tǒng);上汽也在 2019 年獲得了國內(nèi)首批智能網(wǎng)聯(lián)汽車示范應用牌照。另外,多家國外知名車企推出了 2020 年的自動駕駛計劃:特斯拉計劃推出自動駕駛出租車服務 Robotaxi,雷克薩斯計劃引入 Automated Highway Teammate,博世宣布在2020 年年中實現(xiàn)高速自動駕駛輔助系統(tǒng)的量產(chǎn)。

2012-2030 年主要車企自動駕駛技術導入時間表(不完全統(tǒng)計)

數(shù)據(jù)來源:公開資料整理

二、智能駕駛行業(yè)發(fā)展現(xiàn)狀分析

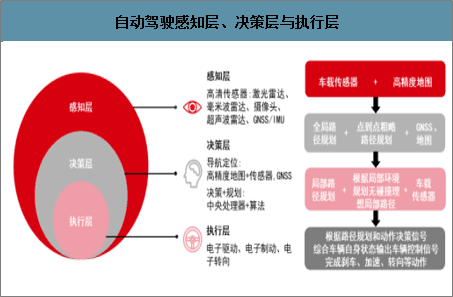

1、智能駕駛供應鏈參與者:感知層、決策層與執(zhí)行層

三層協(xié)同作用,處理環(huán)境信息,實現(xiàn)智能駕駛控制。感知層是依靠毫米波雷達、激光雷達、攝像頭等設備對行駛路徑、周邊物體、交通標志等迅速感知。決策層是汽車通過 ADAS算法/芯片、計算平臺等對感知層輸入信息進行處理、計算,并對路徑和行為進行規(guī)劃。執(zhí)行層是決策層輸出信息后,自動駕駛汽車執(zhí)行輸出指令,進行轉向控制、油門控制以及制動控制

自動駕駛感知層、決策層與執(zhí)行層

數(shù)據(jù)來源:公開資料整理

自動駕駛的技術環(huán)境要求:高精度地圖、車聯(lián)網(wǎng)、5G。自動駕駛感知層最重要的是對駕駛環(huán)境的精確感知,據(jù) NHTSA 公布的數(shù)據(jù),普通電子導航地圖的精度在 10 米左右;到 L3 階段,對地圖精度的要求為 0.5-1 米;到 L4 階段,對地圖的精度要求將提高到 0.1-0.3米;到 L5 階段,對地圖的精度要求將達到厘米級。車聯(lián)網(wǎng)幫助汽車更好地與外界(包括車、人、道路、交通標志)溝通,是自動駕駛的基礎。5G 環(huán)境與 4G 環(huán)境相比,信息傳輸?shù)乃俾侍嵘?100 倍左右達到 10Gbps;時延降低了 30-50 倍到 1ms;連接數(shù)提升了 100倍左右達到 1000000;移動性提升超過 1 倍達到 500km/h,更契合車聯(lián)網(wǎng)的需求,提升了自動駕駛的安全冗余。

自動駕駛系統(tǒng)升級需要更高精度地圖

級別 | L0 | L1 | L2 | L3 | L4 | L5 |

概念 | 無 自 動化 | 駕 駛 支援 | 部分自動化 | 有條件自動 化 | 高度自動化 | 完全自動化 |

所需地圖類型 | 普 通 電子 導 航地圖 | 普 通 電子 導 航地圖 | ADAS 級地圖 | ADAS 級地圖 | ADAS 級 /HAD級地圖 | HAD 級 地圖 |

精度 | 10 米左 右 | 10 米左 右 | 2-5 米 | 0.5-1 米 | 0.1-0.3 米 | 達到厘米級 |

數(shù)據(jù)來源:公開資料整理

4G 與 5G 對比

- | 速率 | 時延 | 連接數(shù) | 移動能力 |

4G | 100Mbps | 30-50(或 78-80)ms | 10000 | 350KM/h |

5G | 10Gbps | 1ms | 1000000 | 500KM/h |

數(shù)據(jù)來源:公開資料整理

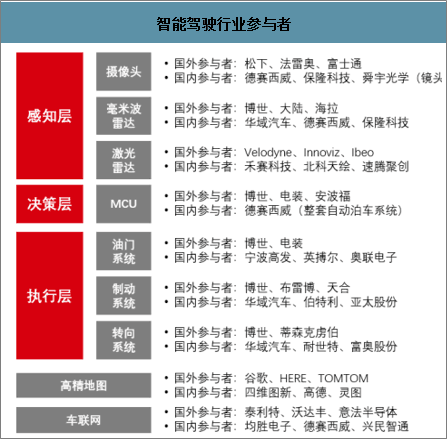

2、國內(nèi)外廠商加速布局,打造汽車智能終端

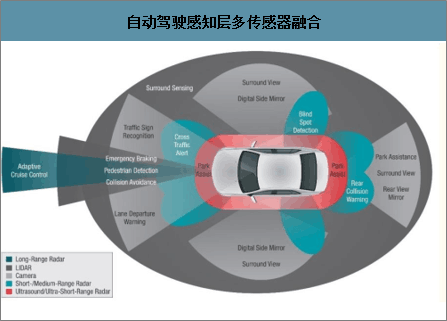

感知層:采集并處理環(huán)境信息和車內(nèi)信息。外資品牌松下、法雷奧和富士通占車載攝像頭行業(yè)主導地位,CR3 為 41%自,自主品牌舜宇光學從鏡頭突圍,鏡頭組產(chǎn)品全球市占第一,開始向模組滲透,行業(yè)產(chǎn)品呈從單目向雙目轉變、2D 成像向 3D 跨越的趨勢。2018年博世毫米波雷達全球市占率達 19%,國際三大巨頭合計出貨量占毫米波雷達全球市場 7成以上,華域汽車等國內(nèi)自主品牌加快研發(fā)并開始量產(chǎn),細分產(chǎn)品方面 77/79Hz 遠程雷達逐漸替代 24GHz產(chǎn)品近程毫米波雷達。激光雷達行業(yè) Velodyne 全球領先,銷量突破 3 萬臺,禾賽科技等國內(nèi)初創(chuàng)公司技術實力不俗,固態(tài)雷達是激光雷達行業(yè)未來趨勢。

自動駕駛感知層多傳感器融合

數(shù)據(jù)來源:公開資料整理

決策層:利用芯片+算法制定控制策略,替代人類做出駕駛決策。決策層面利用微控制器(MCU)基于高精度地圖、車聯(lián)網(wǎng)技術規(guī)劃最優(yōu)行駛路徑,起到?jīng)Q策作用。據(jù)測,2025 年 MCU 全球市場規(guī)模將達 88.6 億美元,行業(yè)龍頭包括恩智浦、博世、電裝等,國內(nèi)德賽西威推出整套自動泊車系統(tǒng)。2019 年特斯拉發(fā)布自動駕駛芯片 TeslaFSD,提升自動駕駛安全冗余。HERE、谷歌、四維圖新、高德等國內(nèi)外企業(yè)紛紛入局高精地圖,加速跑馬圈地。5G 加速車聯(lián)網(wǎng)技術滲透,華為、均勝電子、德賽西威等供應商持續(xù)發(fā)力

執(zhí)行層:反饋到底層模塊,執(zhí)行驅動、制動和轉向任務。轉向、油門、制動、照明等執(zhí)行部件與系統(tǒng)布局參與者主要是由傳統(tǒng)汽車零部件供應商發(fā)展而來,通過研發(fā)進行產(chǎn)品換代升級智能化。制動系統(tǒng)發(fā)展路徑為真空液壓制動(HPB)到電子液壓制動(EHB)再到線控機械制動(EMB),轉向系統(tǒng)的未來發(fā)展趨勢為電動助力轉向系統(tǒng)(EPS),博世加快執(zhí)行層全面布局,配備了大眾全系列,國內(nèi)華域汽車實力強勁。

智能駕駛行業(yè)參與者

數(shù)據(jù)來源:公開資料整理

3、智能駕駛市場前景廣闊規(guī)模可達千億

智能駕駛發(fā)展分階段規(guī)劃,市場占有率對應提高。2016 年中國汽車工程協(xié)會正式對外發(fā)布了自動駕駛領域技術標準——《節(jié)能與新能源汽車技術路線圖》。路線圖中制定了我國自動駕駛汽車未來發(fā)展的三個五年階段需要達成的目標,2020 年是起步期也是關鍵

期,汽車產(chǎn)業(yè)規(guī)模需達 3000 萬輛,駕駛輔助或部分自動駕駛車輛市場占有率將達到 50%;2025 年高度自動駕駛車輛市場占有率需達到約 15%;到 2030 年,中國將力爭實現(xiàn)擁有完全自動駕駛車輛規(guī)模 3800 萬輛,市場占有率接近 10%。2018 年 12 月,工信部印發(fā)的《車聯(lián)網(wǎng)(智能網(wǎng)聯(lián)汽車)產(chǎn)業(yè)發(fā)展行動計劃》要求:“車聯(lián)網(wǎng)用戶滲透率達到 30%以上,新車駕駛輔助系統(tǒng)(L2)搭載率達到 30%以上,聯(lián)網(wǎng)車載信息服務終端的新車裝配率達到60%以上”。此外,還提及了一個更高目標:到 2020 年,具備高級別自動駕駛功能的智能網(wǎng)聯(lián)汽車實現(xiàn)特定場景規(guī)模應用”。

我國對智能駕駛汽車發(fā)展具體規(guī)劃

階段 | 時間 | 國家發(fā)展規(guī)劃 |

起步期 | 2020 年 | 汽車產(chǎn)業(yè)規(guī)模達 3000 萬輛,智能輔助/部分自動駕駛車輛市場占有率達 到 50% |

發(fā)展期 | 2025 年 | 汽車產(chǎn)業(yè)規(guī)模達 3500 萬輛,高度自動駕駛車輛市場占有率達 15% |

高速發(fā)展期 | 2030 年 | 汽車產(chǎn)業(yè)規(guī)模達 3800 萬輛,完全自動駕駛車輛市場占有率接近 10% |

數(shù)據(jù)來源:公開資料整理

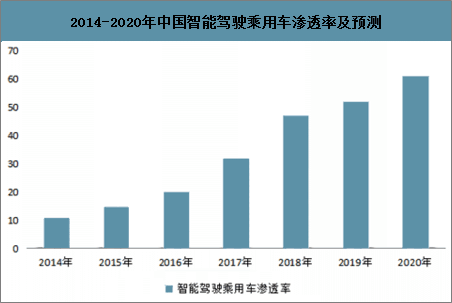

中國作為汽車消費大國之一,在2018年,乘用車銷量達到2514.8萬臺,同比增長了5.5%。預計在2020年可能突破3000萬輛。同時,智能駕駛乘用車的滲透率也將由2016年的20%上升至2020年的61%,且更高智能駕駛水平的汽車占比也將大幅提升。據(jù)預測,2035年前,全球將有1800萬輛汽車擁有部分無人駕駛功能,1200萬輛汽車成為完全無人駕駛汽車,中國或將成為大的市場。

2014-2020年中國智能駕駛乘用車滲透率及預測

數(shù)據(jù)來源:公開資料整理

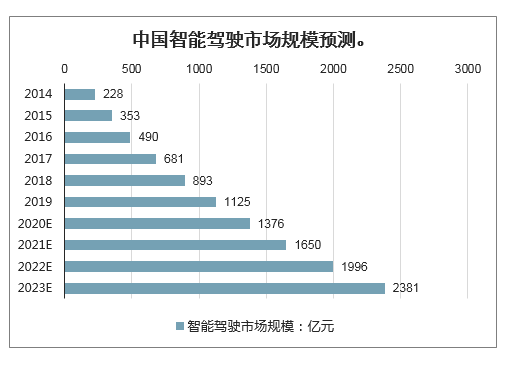

智研咨詢發(fā)布的《2020-2026年中國無人駕駛行業(yè)市場經(jīng)營風險及競爭策略建議分析報告》顯示:隨著汽車智能化的不斷發(fā)展,截止 2018 年,中國智能駕駛市場規(guī)模增長至 893 億元,同比增長 31%,市場滲透率達到 47%。根據(jù)初步測算 2019 年中國智能駕駛市場規(guī)模將突破千億,未來 4 年(2020-2023)年均復合增長率約為 20.62%,智能駕駛乘用車的滲透率也將由 2016 年的 20%上升至 2020 年的 61%,且智能駕駛系統(tǒng)的級別會提升,更高智能駕駛水平的汽車占比亦將大幅提升。預測 2035 年前,全球將有 1800 萬輛汽車擁有部分無人駕駛功能,1200 萬輛汽車成為完全無人駕駛汽車,中國或將成為最大市場

中國智能駕駛市場規(guī)模預測。

數(shù)據(jù)來源:公開資料整理

L4 級自動駕駛有望陸續(xù)量產(chǎn),全球滲透率預計提高。傳統(tǒng)整車廠中,通用依托于旗下公司 Cruise 和 Strobe 的技術實力,自動駕駛研發(fā)進展領先。公司預計于 2020 年達到L4 級別自動駕駛,并實現(xiàn)量產(chǎn)。大眾集團預計于 2020-2021 年實現(xiàn) L4 自動駕駛技術的量產(chǎn),并宣布將于2021年在中國投放搭載L4級別自動駕駛系統(tǒng)的電動SUV——ID Roomzz。寶馬計劃于 2024年正式量產(chǎn) L4級別自動駕駛系統(tǒng),實現(xiàn)高速路況和城市路段的自動駕駛。

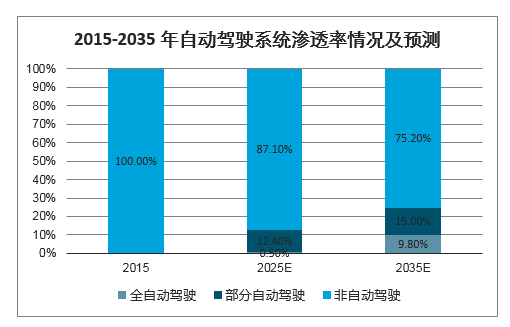

根據(jù) BCG 預測,到 2025/2030 年,全球部分自動駕駛系統(tǒng)滲透率將達到 12.4%/15.0%,全自動駕駛系統(tǒng)滲透率將達到 0.5%/9.8%。

2015-2035 年自動駕駛系統(tǒng)滲透率情況及預測

數(shù)據(jù)來源:公開資料整理

4、購買需求強烈,性能安全亮點突出

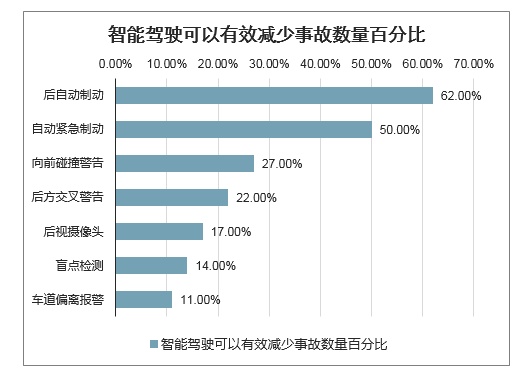

消費者強烈需求推動智能汽車市場不斷上行。我國汽車消費者渴望能夠實現(xiàn)汽車自動駕駛過程中,自由的進行娛樂、進餐、睡覺、休息、辦公等活動。根據(jù)普華永道 2017 年公布的數(shù)據(jù),在我國汽車購買者中,非常渴望擁有自動駕駛汽車的比例超過 85%,強烈的購買需求預示著未來智能汽車行情向好。另外,智能駕駛汽車在遇到事故時,能在短時間內(nèi)做出最準確的反應,可以有效的降低事故發(fā)生率,這一亮點也成為了智能駕駛汽車的又一新賣點。

智能駕駛可以有效減少事故數(shù)量百分比

數(shù)據(jù)來源:公開資料整理

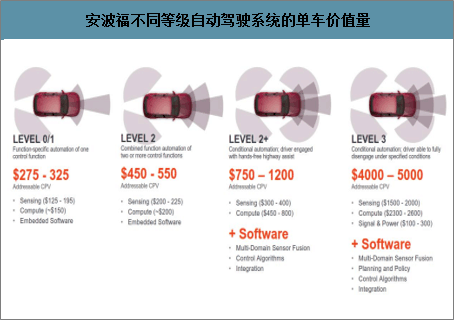

5、智能駕駛的發(fā)展推動單車價值量提升

自動駕駛系統(tǒng)不斷升級,單車價值量加速提升。L0 及 L1 級別的自動駕駛系統(tǒng)作為嵌入式軟件可以帶來 275 到 325 美元的單車價值量提升。L2 級自動駕駛系統(tǒng)由多個自動化組合構成,可帶來 450 到 550 美元的單車價值提升。L2+級別需要配備多傳感器融合、控制算法、集成等軟件,將帶來 750 到 1200 美元的單車價值量提升。L3 是自動駕駛系統(tǒng)成長的一個飛躍,可以實現(xiàn)駕駛員在特定條件下的完全脫離,可帶來 4000 到 5000 美元的價值量提升,遠高于 L2 級。

安波福不同等級自動駕駛系統(tǒng)的單車價值量

數(shù)據(jù)來源:公開資料整理

感知、決策、執(zhí)行三層次共同決定價值量提升。L1 級別系統(tǒng)主要有盲區(qū)探測、自適應巡航和自動剎車等功能,只需配備前角雷達、后角雷達和前置攝像頭,可以為感知層帶來125-325 美元的單車價值量提升,為決策層帶來約 150 美元的單車價值量提升;L2 級別系統(tǒng)需要完成多個控制功能的融合,因此決策層必須搭載多域控制器,可以為感知層帶來200-400 美元的單車價值量提升,為決策層帶來約 200 美元的單車價值量提升;L3 級別系統(tǒng)需要實現(xiàn)特定場景下的自動駕駛,搭載的雷達和攝像頭數(shù)量增加,傳感器類型增加,且有可能需要搭載前向激光雷達,可以為感知層帶來 1500-2000 美元的單車價值量提升,為決策層帶來 2300-2600 美元的單車價值量提升,在此基礎上還可以為執(zhí)行層帶來 100-300美元的單車價值量提升

三、智能駕駛發(fā)展的必經(jīng)之路:平臺化戰(zhàn)略

目前,我國智能駕駛行業(yè)還有很多困難需要克服。人工智能技術主要依托于互聯(lián)網(wǎng),然而現(xiàn)階段經(jīng)常會出現(xiàn)網(wǎng)絡攻擊事件,這就給不法分子提供了機會。所以,當前在發(fā)展自動駕駛汽車時,怎樣能夠確保人工智能技術在其中應用的安全性以及可靠性,是需要認真思考的一個問題;現(xiàn)階段在法律層面上沒有明確的法規(guī)來約束自動駕駛汽車,尤其是在產(chǎn)生事故之后,無法認定責任,這也成為其發(fā)展的一個重要挑戰(zhàn)。

1、出路:智能駕駛的平臺化戰(zhàn)略

面對前路兇險,后有追兵的局面,汽車企業(yè)該如何在智能駕駛的領域實現(xiàn)突圍呢?唯有平臺化才能適應時代的發(fā)展要求,理由有三:

1)車廠需要聚焦功能軟件開發(fā),發(fā)揮對汽車功能的理解的優(yōu)勢,提供差異化的競爭力,開辟與新進入者斗爭的第二戰(zhàn)場。這就要求汽車企業(yè)需要轉變角色,從采購者、集成者轉變?yōu)閰⑴c者、共同開發(fā)者,將汽車平臺開發(fā)與自動駕駛功能開發(fā)解耦,將有效的資源和炮火聚焦差異化應用層平臺開發(fā),牢牢把控、定義汽車特性。

2)功能軟件之外的基礎軟硬件平臺,不能一蹴而就,也非車廠擅長,不是車廠要積累的能力。比如芯片能力、OS能力,暫時車廠還不能與科技、互聯(lián)網(wǎng)公司一拼高下,應該避其鋒芒,結盟深度綁定1-2家平臺戰(zhàn)略供應商,借力打力。平臺戰(zhàn)略供應商的市場目標是提供基礎軟硬件平臺,定位是車廠的服務商,不會成為車廠的競爭對手。一個長期穩(wěn)定可靠的基礎軟硬件平臺戰(zhàn)略供應商,將會成為與車廠的共生共榮的合作伙伴與同路人。

3)基礎軟硬件開發(fā)周期漫長,與當前快速迭代新功能、新特性的需求相沖突,必須摒棄原有非平臺化模式,將基礎軟硬件平臺與車型、功能軟件充分解耦,這樣才能推出自己一系列車型、迭代功能軟件版本。基礎軟硬件平臺從平臺設計、芯片的選型、工藝、樣板到測試,還有軟件架構設計、OS適配、底層軟件開發(fā)、過認證、測試,耗時、耗力巨大,必須從單車型的智能駕駛開發(fā)中剝離開來,這樣才能適應快速的開發(fā)迭代的需求。此外,多車型共平臺,也將極大的縮減整體開發(fā)成本。

其實對于車廠來說,平臺化戰(zhàn)略并不陌生。平臺化開發(fā)模式在汽車底盤設計領域已經(jīng)實行多年,底盤平臺、發(fā)動機、變速箱平臺等平臺化思路,曾經(jīng)給整個汽車行業(yè)帶來勃勃生機與巨大的經(jīng)濟效益。在智能駕駛系統(tǒng)開發(fā)上,國內(nèi)的吉利汽車已經(jīng)先行實施平臺化戰(zhàn)略,其推出的自動駕駛的軟硬件基礎平臺,只需針對具體車型適配即可,大大提升了智能駕駛汽車的研發(fā)效率,降低了研發(fā)成本。

2、未來:平臺化戰(zhàn)略實施收益可期

智能駕駛的平臺化戰(zhàn)略,是汽車產(chǎn)業(yè)的頂層設計,它取決于決策層的戰(zhàn)略智慧與決心,也需要與靠譜的平臺戰(zhàn)略供應商一起深入溝通交流,從平臺化設計理念、架構定義、關鍵技術(芯片、OS、安全、工程等)和不同車型匹配等方面加大合作,從而在智能駕駛時代聚焦自身核心優(yōu)勢,打造差異化競爭力。筆者認為,智能駕駛的平臺化戰(zhàn)略將帶來如下收益:

1)底層智能駕駛平臺統(tǒng)一化,節(jié)約投資成本。

2)研發(fā)資源聚焦統(tǒng)一平臺,技術語言統(tǒng)一,溝通效率提升,研發(fā)周期縮短。

3)功能軟件供應商可基于統(tǒng)一平臺引入多家,提升議價能力。

4)深入積累智能駕駛業(yè)務能力,構筑未來汽車差異化競爭力。

在未來,隨著互聯(lián)網(wǎng)的快速發(fā)展,當智能駕駛技術發(fā)展到比較成熟的階段時,獨立的智能汽車將開始出現(xiàn)。智能汽車的出現(xiàn)是智能駕駛技術發(fā)展過程中發(fā)生質變的關鍵點。在智能汽車發(fā)展的同時,功能汽車對智能駕駛配件的需求將由后裝變?yōu)榍把b,最終完成由功能汽車向智能汽車的蛻變。當為智能汽車設計的第三方智能駕駛配件得到普及,智能汽車也將迎來高速發(fā)展。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國智能駕駛行業(yè)市場研究分析及發(fā)展前景分析報告

《2026-2032年中國智能駕駛行業(yè)市場研究分析及發(fā)展前景分析報告》共十三章,包含中國智能駕駛行業(yè)重點企業(yè)競爭情況分析,中國智能駕駛行業(yè)發(fā)展機遇與趨勢研究分析,智能駕駛行業(yè)投資策略建議分析等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2024年中國智能駕駛行業(yè)政策匯總、裝車率、重點企業(yè)經(jīng)營情況及發(fā)展趨勢:智能化服務不斷創(chuàng)新,智能駕駛成為汽車重要發(fā)展方向[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2023年中國智能駕駛行業(yè)發(fā)展格局及重點企業(yè)分析:企業(yè)積極加碼智駕研發(fā),智能駕駛賽道火熱 [圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)