體外診斷是指在人體之外,通過對人體樣本進(jìn)行檢測而獲取臨床診斷信息,進(jìn)而判斷疾病或機(jī)體功能的產(chǎn)品和服務(wù)。目前IVD細(xì)分市場可以分為生化診斷、免疫診斷、分子診斷、微生物診斷、血液診斷、POCT等。目前,免疫診斷目前是IVD最大細(xì)分市場,基本原理是應(yīng)用免疫學(xué)技術(shù),即抗原抗體的特異性結(jié)合來診斷病原體,主要覆蓋傳染病、腫瘤標(biāo)志物、甲功、激素、高血壓、肝纖維化等領(lǐng)域。免疫診斷已經(jīng)衍生出了各種不同的技術(shù)方法,主要包括放射免疫、膠體金、酶聯(lián)免疫、免疫熒光和化學(xué)發(fā)光技術(shù)。

不同免疫技術(shù)對比以及迭代

技術(shù)名稱 | 發(fā)展歷程 | 原理 | 特點(diǎn) |

放射免疫 | 19世紀(jì)60年代 | 利用同位素標(biāo)記的與未標(biāo)記的抗原同抗體發(fā)生競爭性抑制反應(yīng)的放射性同位素體外微量分析方法 | 由于存在放射線輻射和污染的問題,目前臨床已經(jīng)很少應(yīng)用 |

膠體金 | 19世紀(jì)70年代 | 以膠體金作為示蹤標(biāo)志物應(yīng)用于抗原抗體的一種新型的免疫標(biāo)記技術(shù) | 檢測速度快,成本低,但是較少用于定量檢測,靈敏度存在問題,目前臨床主要用于POCT的妊娠、毒品等檢測 |

酶聯(lián)免疫 | 19世紀(jì)70年代 | 酶標(biāo)記抗體與抗原進(jìn)行反應(yīng)形成酶標(biāo)記抗體的復(fù)合物,再與酶的底物反應(yīng)生成有色產(chǎn)物,借助分光光度計(jì)定量計(jì)算。 | 成本低、檢測速度快,但檢測靈敏度不夠,且大多需要手工操作,目前臨床已逐漸被化學(xué)發(fā)光替代 |

時(shí)間分辨熒光 | 19世紀(jì)80年代 | 以具有獨(dú)特?zé)晒馓匦缘蔫|系元素及其螯合劑作為示蹤物,建立的一種新型的非放射性微量分析技術(shù)。 | 靈敏度大幅提高,但在檢測某些指標(biāo)時(shí)可能找不到對應(yīng)的檢測試劑(稀有元素標(biāo)記),臨床上應(yīng)用不多 |

化學(xué)發(fā)光 | 19世紀(jì)90年代 | 將具有高靈敏度的化學(xué)發(fā)光測定技術(shù)與高特異性的免疫反應(yīng)相結(jié)合,用于各種抗原、半抗原、抗體、激素、酶、脂肪酸、維生素和藥物等的檢測分析技術(shù)。 | 靈敏度高,線性范圍寬,光信號持續(xù)時(shí)間長,分析方法迅速,結(jié)果穩(wěn)定誤差小,已成為免疫主流技術(shù) |

數(shù)據(jù)來源:公開資料整理

電化學(xué)發(fā)光、直接化學(xué)發(fā)光及酶促化學(xué)發(fā)光均是主流的化學(xué)發(fā)光技術(shù),三者目前暫不存在替代。三種化學(xué)發(fā)光技術(shù)目前差異主要包括原理、標(biāo)志物類型等方面,電化學(xué)發(fā)光國內(nèi)以羅氏、普門科技為代表,電信號穩(wěn)定,低值區(qū)背景信號低;直接化學(xué)發(fā)光代表企業(yè)有邁克生物、基蛋生物、亞輝龍等,吖啶酯作為小分子標(biāo)記物,相對于酶不容易形成大分子聚合體,在低值區(qū)靈敏度更高一些;酶促化學(xué)發(fā)光根據(jù)酶底物的不同,分別有辣根過氧化物酶、堿性磷酸酶底物的酶促發(fā)光,其中前者以安圖等企業(yè)為代表,成本優(yōu)勢較為明顯,后者以邁瑞、貝克曼等企業(yè)為代表,成本高但靈敏度較好。目前一般認(rèn)為在靈敏度方面電化學(xué)發(fā)光>直接酶促發(fā)光>酶促化學(xué)發(fā)光,但由于都已經(jīng)滿足臨床上大部分需要,三者暫不存在替代的關(guān)系。

不同發(fā)光技術(shù)特點(diǎn)總結(jié)

項(xiàng)目 | 電化學(xué)發(fā)光 | 直接化學(xué)發(fā)光 | 酶促化學(xué)發(fā)光 |

原理 | 電化學(xué)發(fā)光是電場參與化學(xué)發(fā)光所產(chǎn)生的結(jié)果,是指通過施加一定的電壓進(jìn)行電化學(xué)反應(yīng),通過對發(fā)光強(qiáng)度的檢測來進(jìn)行定量檢測。 | 用化學(xué)發(fā)光劑直接標(biāo)記抗原或抗體,與待測標(biāo)本中相應(yīng)的抗體或抗原結(jié)合后,加入發(fā)光促進(jìn)劑進(jìn)行發(fā)光反應(yīng),通過對發(fā)光強(qiáng)度的檢測來進(jìn)行定量檢測。 | 用特定酶作為標(biāo)記物,通過標(biāo)記酶所催化生成的產(chǎn)物作用于發(fā)光物質(zhì),以產(chǎn)生化學(xué)發(fā)光,通過對發(fā)光強(qiáng)度的檢測來進(jìn)行定量檢測。 |

分離方法 | 常用磁顆粒分離技術(shù) | 常用磁顆粒分離技術(shù) | 常用磁顆粒分離法、微離子捕獲法、包被珠分離法等 |

標(biāo)記物類型 | 三聯(lián)吡啶釕 | 吖啶酯、魯米諾、異魯米諾等 | 堿性磷酸酶(ALP)或辣根過氧化物酶(HRP)等 |

發(fā)光底物 | 三丙胺 | 氫氧化鈉-過氧化氫 | 金剛烷-魯米諾等 |

試劑穩(wěn)定性 | 試劑不含酶,較穩(wěn)定 | 試劑不含酶,較穩(wěn)定 | 試劑含有酶,穩(wěn)定性較差,不利于儲(chǔ)存和運(yùn)輸 |

光信號特點(diǎn) | 采用電激發(fā)光方式發(fā)光,反應(yīng)體系可充分混勻,具有發(fā)光持續(xù)時(shí)間長、發(fā)光強(qiáng)度大、啟停時(shí)間可控、光信號分布均勻的特點(diǎn) | 采用瞬間發(fā)光方式發(fā)光,反應(yīng)體系通常不能預(yù)先混勻,發(fā)光持續(xù)時(shí)間短、發(fā)光強(qiáng)度微弱、啟停時(shí)間不可控、光信號分布不均勻 | 采用酶促反應(yīng)后發(fā)出輝光方式發(fā)光,反應(yīng)體系通常不能預(yù)先混勻,發(fā)光持續(xù)時(shí)間短、發(fā)光強(qiáng)度微弱、啟停時(shí)間不可控、光信號分布不均勻 |

代表企業(yè) | 羅氏、普門科技 | 邁克生物、亞輝龍 | 安圖生物、邁瑞醫(yī)療、貝克曼 |

數(shù)據(jù)來源:公開資料整理

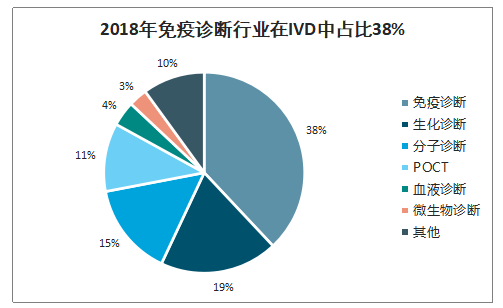

智研咨詢發(fā)布的《2020-2026年中國化學(xué)發(fā)光行業(yè)競爭格局分析及投資潛力研究報(bào)告》數(shù)據(jù)顯示:2018年國內(nèi)體外診斷市場規(guī)模在600億元以上,行業(yè)增速在18%左右。免疫診斷是IVD最大的細(xì)分領(lǐng)域,2018年占比約38%。

IVD行業(yè)整體增速在18%以上

數(shù)據(jù)來源:公開資料整理

2018年免疫診斷行業(yè)在IVD中占比38%

數(shù)據(jù)來源:公開資料整理

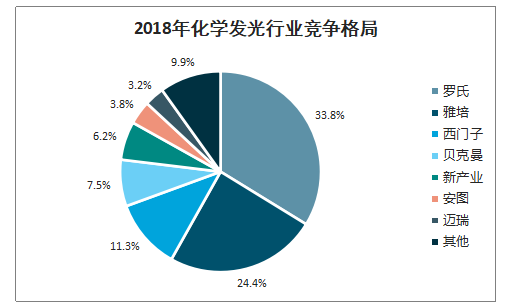

化學(xué)發(fā)光行業(yè)主要由外資主導(dǎo),羅氏是絕對的龍頭企業(yè)。目前,化學(xué)發(fā)光行業(yè)仍然由外資占有主要的市場份額,2018年羅氏、雅培、西門子、貝克曼合計(jì)占約77%,國內(nèi)企業(yè)中占比較高的為新產(chǎn)業(yè)、安圖生物、邁瑞醫(yī)療。

2018年化學(xué)發(fā)光行業(yè)競爭格局

數(shù)據(jù)來源:公開資料整理

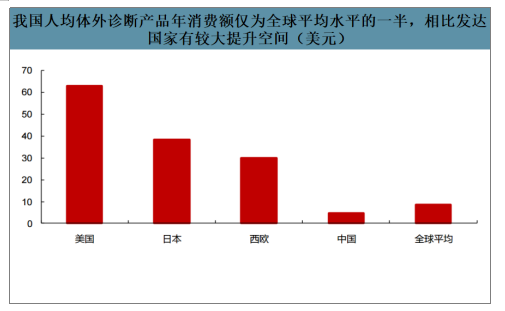

化學(xué)發(fā)光行業(yè)未來3年仍能保持20%左右增長,主要原因有如下幾點(diǎn):1)與發(fā)達(dá)國家相比,我國體外診斷行業(yè)仍然處在發(fā)展前期,滲透率有較大提升空間。我國人口約占全球的1/5,但體外診斷市場規(guī)模僅為全球的3%。我國體外診斷產(chǎn)品人均年消費(fèi)額為4.6美元,僅為全球平均消費(fèi)水平的一半,有較大的提升空間。未來隨著醫(yī)療保健意識的提高(就診人數(shù)增加)、人均消費(fèi)能力提升(人均診療費(fèi)用增加),民眾對于早診斷、早篩查的需求將逐步升高,帶動(dòng)行業(yè)的持續(xù)增長。2)分級診療政策下,基層醫(yī)院開始逐步布局發(fā)光儀器。以中西部地區(qū)為例,縣級醫(yī)院基本上都裝了發(fā)光,但是縣中醫(yī)和縣婦保院以前很少有發(fā)光儀,現(xiàn)在已經(jīng)開始逐漸裝機(jī);此外,二級醫(yī)院也在進(jìn)行化學(xué)發(fā)光對酶聯(lián)免疫和其他方法學(xué)的替代,主要?jiǎng)恿碜杂诜旨壴\療下沉后對于基層醫(yī)療的需求增加。3)根據(jù)需求會(huì)逐漸產(chǎn)生一些新檢測項(xiàng)目,或者舊項(xiàng)目產(chǎn)生方法學(xué)的替代,提高臨床應(yīng)用。以呼吸道檢測項(xiàng)目肺炎衣原體和肺炎支原體為例,這兩個(gè)項(xiàng)目理論上有接近20億元的市場,以前主要是外資企業(yè)壟斷,特別是以日本富士的診斷試劑為行業(yè)的金標(biāo)準(zhǔn),但由于是半自動(dòng)半手工操作(膠體金、熒光平臺(tái))一定程度限制了臨床應(yīng)用。目前亞輝龍(首家)和安圖生物已經(jīng)獲得該項(xiàng)目化學(xué)發(fā)光的證書,其全自動(dòng)化平臺(tái)有望成為行業(yè)新的增量。

我國人均體外診斷產(chǎn)品年消費(fèi)額僅為全球平均水平的一半,相比發(fā)達(dá)國家有較大提升空間

數(shù)據(jù)來源:公開資料整理

目前化學(xué)發(fā)光行業(yè)由外資主導(dǎo)的原因有三點(diǎn)。1)產(chǎn)品壁壘較高,特別是對于抗體來說,來源、制備工藝、穩(wěn)定性都非常重要,而大多數(shù)外資企業(yè)都控制了各自優(yōu)勢項(xiàng)目的原料企業(yè),只對自身供貨,導(dǎo)致后進(jìn)入的國內(nèi)企業(yè)在試劑質(zhì)量、穩(wěn)定性方面都不如外資;2)目前發(fā)光儀器和試劑主流都是封閉式體系,即某廠家的儀器必須使用該廠家的配套試劑,而試劑又是主要的收入來源,外資進(jìn)入國內(nèi)時(shí)間較早,建立了先發(fā)優(yōu)勢,封閉體系使外資企業(yè)較為容易與醫(yī)院綁定長期的利益關(guān)系;3)目前市場流水線裝機(jī)約有1900條以上,幾乎全部為外資壟斷,而流水線的產(chǎn)出量遠(yuǎn)大于單機(jī)的產(chǎn)出且簽約時(shí)間一般在七年以上,更加建立了外資在醫(yī)院特別是三甲醫(yī)院的主導(dǎo)地位。

化學(xué)發(fā)光主要檢測項(xiàng)目占比80%以上,外資企業(yè)各自占據(jù)四大主要項(xiàng)目之一。目前,化學(xué)發(fā)光的主要檢測項(xiàng)目為傳染病、腫瘤標(biāo)志物、甲功、激素,合計(jì)占約80%以上。外資“四大家族”目前都各自在某一個(gè)領(lǐng)域建立了行業(yè)的“金標(biāo)準(zhǔn)”,羅氏的強(qiáng)勢項(xiàng)目為腫瘤,雅培的傳染病項(xiàng)目認(rèn)可度較高,而西門子和貝克曼分別在激素、甲功建立了優(yōu)勢,國產(chǎn)企業(yè)在這些大項(xiàng)目上與外資企業(yè)正面競爭比較困難。

化學(xué)發(fā)光檢測項(xiàng)目占比情況

數(shù)據(jù)來源:公開資料整理

未來行業(yè)進(jìn)口替代將成為主流趨勢,國產(chǎn)企業(yè)之間競爭還未到時(shí)候。主要原因如下:1)國產(chǎn)產(chǎn)品目前在項(xiàng)目檢測數(shù)上和發(fā)光儀器的檢測速度上均已經(jīng)與外資沒有太大的差異,例如目前邁瑞、安圖、邁克目前的檢測項(xiàng)目分別在80、90、100個(gè)以上;檢測速度方面邁瑞的CL-6000i已經(jīng)達(dá)到了480T/H,可以雙模塊連接達(dá)到960T/H,安圖生物的A2000Plus化學(xué)發(fā)光儀也可四模塊提高檢測速度。2)檢測質(zhì)量方面,部分項(xiàng)目特別是傳染病項(xiàng)目各級醫(yī)院認(rèn)可度已經(jīng)比較高,準(zhǔn)確性、檢出率、穩(wěn)定性已經(jīng)沒有太大問題,進(jìn)口替代情況已經(jīng)比較好,特別是在二級醫(yī)院已經(jīng)普及。腫瘤標(biāo)志物將會(huì)是第二個(gè)進(jìn)口替代的目標(biāo),安圖的部分項(xiàng)目比如甲胎蛋白已經(jīng)能做到和羅氏99%以上的擬合度,未來隨著國產(chǎn)產(chǎn)品的進(jìn)一步推廣、不斷修正縮小與外企的差距,進(jìn)口替代將會(huì)成為主旋律。3)在價(jià)格方面,外資各項(xiàng)目目前普遍比國產(chǎn)企業(yè)平均水平貴30%左右,在醫(yī)保控費(fèi)和DRGs推行的大趨勢下,檢驗(yàn)科由原來的利潤端變成成本端,二級醫(yī)院和部分三級醫(yī)院成本控制壓力明顯加大,更傾向于使用性價(jià)比更高的國產(chǎn)產(chǎn)品。外資產(chǎn)品雖有一定的降價(jià)空間,但由于其在全球有系統(tǒng)的價(jià)格體系,短期內(nèi)降價(jià)意愿很低,長期看即使降價(jià)其空間也小于國產(chǎn)企業(yè),為了符合醫(yī)院切實(shí)的自身利益,會(huì)優(yōu)先考慮優(yōu)質(zhì)國產(chǎn)產(chǎn)品。

國產(chǎn)化學(xué)發(fā)光儀器對比

企業(yè) | 注冊或上市時(shí)間 | 型號 | 原理 | 檢測速度(T/H) | 樣本位 | 試劑位 | 檢測項(xiàng)目 | 備注 |

邁瑞 | 2018 | CL-6000i | 酶促化學(xué)發(fā)光 | 480 | 300 | 36 | 80+ | 可雙模塊 |

2013 | CL-2000i | 酶促化學(xué)發(fā)光 | 240 | 300 | 36 | 可四模塊 | ||

安圖 | 2019 | A1000 | 酶促化學(xué)發(fā)光 | 100 | 100 | 24 | 90+ | - |

2017 | A2000Plus | 酶促化學(xué)發(fā)光 | 200 | 100 | 24 | 可四模塊 | ||

2013 | A2000 | 酶促化學(xué)發(fā)光 | 200 | 100 | 24 | - | ||

邁克 | 2017 | i3000 | 直接化學(xué)發(fā)光(吖啶酯) | 300 | 200 | 30 | 100+ | - |

2011 | IS1200 | 酶促化學(xué)發(fā)光 | 120 | 50 | - | - | ||

新產(chǎn)業(yè) | 2019 | MAGLUMIX8 | 直接化學(xué)發(fā)光(ABEI) | 600 | 300 | 42 | 110+ | 可四模塊 |

2019 | MAGLUMI4000Plus | 直接化學(xué)發(fā)光(ABEI) | 280 | 144 | 25 | - | ||

2010 | MAGLUMI2000Plus | 直接化學(xué)發(fā)光(ABEI) | 180 | 144 | 25 | - | ||

2010 | MAGLUMI2000 | 直接化學(xué)發(fā)光(ABEI) | 180 | 144 | 15 | - | ||

亞輝龍 | 2019 | iFlash3000-C | 直接化學(xué)發(fā)光(吖啶酯) | 300 | 140 | - | 100+ | - |

2019 | iFlash3000-H | 直接化學(xué)發(fā)光(吖啶酯) | 180 | 50 | - | - |

數(shù)據(jù)來源:公開資料整理

進(jìn)口化學(xué)發(fā)光儀器對比

企業(yè) | 主要原理 | 分離技術(shù) | 型號 | 檢測速度(T/H) | 樣本位 | 試劑位 |

羅氏 | 電化學(xué)發(fā)光(三聯(lián)吡啶釕) | 磁吸附 | cobas®e801 | 300 | - | - |

cobas®e602(2011年) | 170 | - | 25 | |||

雅培 | 直接化學(xué)發(fā)光(吖啶酯)和酶促化 | 磁吸附 | Architecti4000SR | 400 | 50 | 50 |

Architecti2000SR | 200 | 135 | 25 | |||

Architecti1000SR | 100 | 65 | 25 | |||

貝克曼 | 酶促化學(xué)發(fā)光(AMPPD) | 磁吸附 | UniCelDxI800(2003年) | 400 | 120 | 50 |

ACCESS2 | 100 | 60 | 24 | |||

西門子 | 直接化學(xué)發(fā)光(吖啶酯)和酶促化學(xué)發(fā)光 | 磁吸附 | ADVIA®CentaurXPT | 240 | 180 | 30 |

IMMULITE®2000Xpi(2015年) | 200 | - | 24 |

數(shù)據(jù)來源:公開資料整理

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2025-2031年中國化學(xué)發(fā)光行業(yè)市場發(fā)展態(tài)勢及未來前景研判報(bào)告

《2025-2031年中國化學(xué)發(fā)光行業(yè)市場發(fā)展態(tài)勢及未來前景研判報(bào)告 》共七章,包含國外化學(xué)發(fā)光重點(diǎn)企業(yè)經(jīng)營情況分析,國外化學(xué)發(fā)光重點(diǎn)企業(yè)經(jīng)營情況分析,化學(xué)發(fā)光行業(yè)投資分析及前景趨勢預(yù)測等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國化學(xué)發(fā)光免疫診斷行業(yè)現(xiàn)狀分析:國產(chǎn)替代加快,本土企業(yè)錯(cuò)位競爭占據(jù)有利地位[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)