榨菜屬于醬腌菜的一種。我國有許多原產種植蔬菜,同時古代人們很早就學會了制作應用食鹽、制備陶器和制曲的技術,因此醬腌菜在我國有著十分悠久,甚至可以追溯到西周時期的歷史。古籍中也一直有許多對醬腌菜品類以及制作方法的記載,如北魏時期的《齊民要術》中,記載的醬腌菜“菹”共數十種,大多是鹽醋制品;宋朝的《東京夢華錄》介紹了當時汴京酒店餐桌上的各類醬腌菜;明朝劉基撰寫的《多能鄙事》中則記載了一些醬腌菜的制作方法等。這說明醬腌菜在我國不僅歷史悠久,而且品類繁多,自古以來就深受廣大人民喜愛。而經過近幾十年的發展,如今國內醬腌菜產業發達,產地眾多,形成了完善的產業鏈。幾乎家家戶戶的餐桌都可以見到各式各樣的醬腌菜,并且有很大一部分銷往海外,在海外市場上也廣受好評。

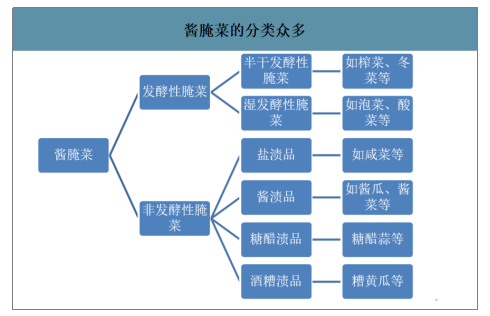

目前我國的醬腌菜主要從制作過程中發酵作用的效果分為發酵性腌菜和非發酵性腌菜。二者的主要區別為鹽漬時乳酸發酵的程度。發酵性腌菜在制作過程中均伴隨著較為明顯的乳酸發酵,其中有些同時還伴有少量酒精和醋酸發酵等;非發酵性腌菜在制作過程中,乳酸發酵受到高濃度鹽分的抑制,并未發揮顯著作用。發酵性腌菜分為半干發酵性腌菜和濕發酵性腌菜。前者采用的是半干態發酵,無需添加大量水,發酵后產物含固體率高,典型產品有榨菜、冬菜和梅干菜等;后者采用的是濕態發酵,將發酵液直接接種于發酵材料中,待發酵完成后直接包裝而成,典型產品有泡菜、酸菜等。非發酵性腌菜則根據醬漬時采用的調料主要分為鹽漬品、醬漬品、糖醋制品和酒糟制品等。

醬腌菜的分類眾多

數據來源:公開資料整理

榨菜起源于我國川渝地區。20世紀80年代以前,屬于榨菜產業的發展初期。在這期間內,榨菜生產以手工作坊為主,品類較為單一,有地區特點。因為保存及運輸的局限,銷售范圍也很有限;改革開放后,陸續出現了很多小規模個體生產企業,榨菜的品類也開始多樣化起來,但與此同時,榨菜行業整體工業化水平依然落后;2000年以后,榨菜行業市場集中度逐漸提高,榨菜品類進一步多樣化,榨菜的生產也進入機械化生產時代。近年來,隨著居民消費不斷升級,榨菜行業更加關注消費者需求,消費者開始由關注價格向關注品質轉變。

我國榨菜行業發展階段

時間 | 發展階段 | 生產特征 | 產品特征 | 行業特征 |

1980s以前 | 緩慢發展 | 手工作坊為主 | 品類單一 | 銷售范圍局限 |

1980s-2000s | 跳躍攀升 | 個體生產企業蓬勃發展 | 品類呈現多樣化趨勢 | 整體工業化水平落后 |

2000s-2010s | 快速發展 | 進入機械化生產時代 | 品類進一步多樣化 | 市場集中度逐漸提高 |

2010s-2020s | 穩步發展 | 生產技術進一步提升 | 更加關注消費者需求 | 開始由關注價格向關注品質轉變 |

數據來源:公開資料整理

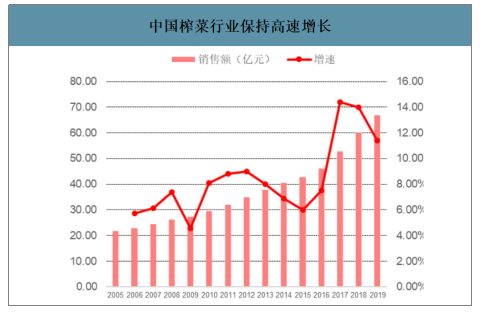

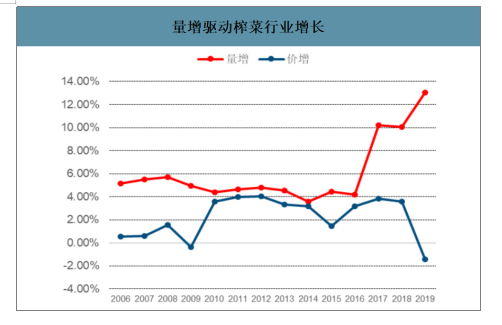

智研咨詢發布的《2020-2026年中國榨菜行業市場發展規模及投資前景趨勢報告》數據顯示:榨菜行業近年來發展較快,主要由銷量帶動。至2019年,榨菜行業規模(包裝)已經達到67億元。尤其在2015年后,行業增速不斷提升,5年CAGR約11%,較此前10年提升3.56pct。拆分量與均價,行業增長的主要驅動因素來自于量的快速提升,2015-2019年間,行業銷量提至近29萬噸,CAGR為9.31%,同期均價CAGR約2.27%。預計量增的主要因素在于健康、安全的消費理念推動行業包裝化發展,在包裝替代非包裝產品趨勢下,行業規模有望進一步提升。

中國榨菜行業保持高速增長

數據來源:公開資料整理

量增驅動榨菜行業增長

數據來源:公開資料整理

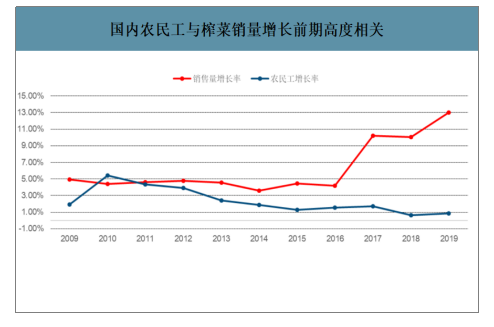

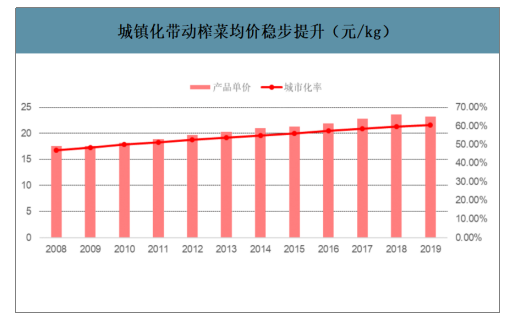

榨菜消費習慣變遷,城鎮居民已成主導。從需求角度,榨菜在早期(尤其2014年前)受益于人口流動帶來的農民工群體需求增加,但伴隨榨菜產品的升級,口味已經逐漸迎合多數年輕的城市消費者,成為當前包裝榨菜的消費主力。

自農民工進城務工潮以來,農民工群體成為榨菜消費的主力軍。由于榨菜的低價屬性,相比于餐廳內提供給顧客和在家庭日常佐餐,農民工群體對于榨菜的消費量更大,是其重要的佐餐食品之一。從增長情況來看,2009年到2014年,包裝榨菜行業銷量增長與農民工增長關聯度較高,是決定榨菜銷量的關鍵因素。但在2014年后,兩者出現明顯背離情況。

國內農民工與榨菜銷量增長前期高度相關

數據來源:公開資料整理

2014年以后,行業消費升級趨勢明顯,尤其消費者已經形成了對品牌、品質的追求,榨菜行業也開始進行產品升級。包裝榨菜銷售額、銷售量和銷售單價均有增加,尤其是2017年以后,醬腌菜銷售額和銷售量均有大幅增長。主要原因包括:1)從需求端,城鎮化進程下,城市消費者的生活節奏加快,備餐時間壓縮,推動消費者對佐餐食品消費需求提升。同時,城市年輕消費者追求品牌,愿意消費更高價位的產品;2)從供給端,企業的產品在不斷優化升級,低鹽健康的良好品質使得當前榨菜產品契合消費者的口味及品質偏好。同時,健康化產品本身屬于中高端產品,價格水平也在提升,推動行業持續增長。

城鎮化帶動榨菜均價穩步提升(元/kg)

數據來源:公開資料整理

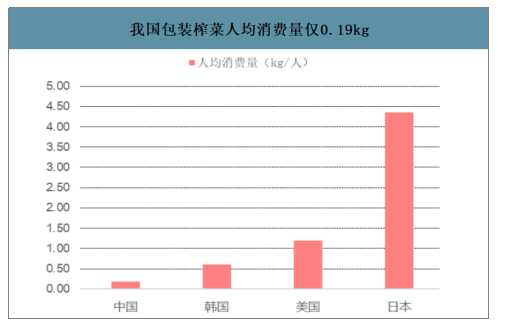

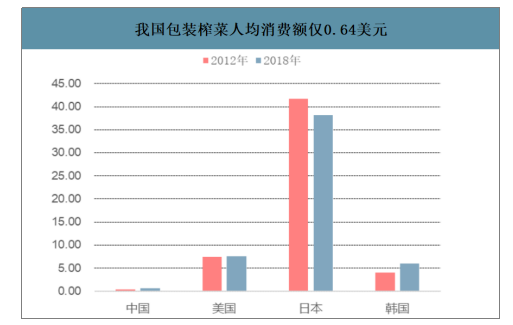

盡管行業快速提升,但我國榨菜的人均消費水平較國外仍有較大差距。至2018年,我國每年人均榨菜消費量僅為0.18kg/人,人均榨菜消費額則僅為0.64美元/人,均遠低于日本、美國、韓國等。考慮到我國與日本、韓國的飲食更為接近,按2018年數據測算,我國人均榨菜消費量分為日本、韓國的4.18%、30.18%,而人均榨菜消費額則分別為日本、韓國的1.66%、10.72%。從量價上均有較大的提升空間。

我國包裝榨菜人均消費量僅0.19kg

數據來源:公開資料整理

我國包裝榨菜人均消費額僅0.64美元

數據來源:公開資料整理

醬腌菜行業市場發展較為成熟,行業內頭部企業競爭格局相對穩定。目前行業前五大品牌分別是烏江、魚泉、六必居、高福記、味聚特。其余品牌仍為地區性品牌,實現全國化的品牌極為有限。同時,各品牌的主營產品的口味類型及重點銷售區域均有一定差異。

醬腌菜品牌中,烏江、魚泉、六必居、味聚特主要的產品是榨菜,原材料以青菜頭、蘿卜為主,高福記主要是下飯菜。同時,各個品牌的品類也有一定差異。其中,六必居主要是甜醬系列產品,如甜醬黃瓜、甜醬姜絲;高福記以各種野生菌筍類產品為主;烏江、魚泉、味聚特專業生產榨菜、泡菜、四川特色小菜等。

榨菜行業競爭格局

公司名稱 | 主要品牌 | 主營業務 | 產地 | 重點銷售區域 | 主要原材料 |

涪陵榨菜 | 烏江 | 榨菜、泡菜 | 重慶涪陵 | 全國,重點華南市場 | 青菜頭、蘿卜、海帶絲 |

魚泉榨菜 | 魚泉 | 榨菜 | 重慶萬州 | 成都、北京 | 青菜頭、蘿卜 |

北京六必居 | 六必居 | 醬菜 | 北京 | 北京 | 黃瓜、姜芽 |

四川高福記 | 飯掃光 | 下飯菜、郫縣豆瓣 | 四川成都 | 全國 | 菌類、筍類 |

四川味聚特 | 味聚特 | 榨菜、泡菜 | 四川眉山 | 四川及周邊 | 莖用芥菜、豇豆、蘿卜 |

寧波銅錢橋 | 銅錢橋 | 榨菜、番茄制品 | 浙江寧波 | 東北市場 | 青菜頭、海帶絲、蘿卜、豇豆 |

余姚備得福 | 備得福 | 榨菜、泡菜 | 浙江余姚 | 華北市場 | 蘿卜、青菜頭、包芥菜 |

重慶辣妹子 | 辣妹子 | 榨菜、泡菜 | 重慶涪陵 | 東南市場 | 青菜頭、豇豆、蘿卜 |

數據來源:公開資料整理

各類品牌主要產品價格帶略有差異,但均有中高端產品推出。對比產品價格來看,烏江、味聚特在榨菜上的均價相對較高,平均維持在0.03元/g以上。魚泉的榨菜產品則在0.03元/g以下,但也有偏高端的產品,如木耳榨菜等。

主要榨菜品牌價位分布

品牌 | 產品 | 規格(g) | 單價 | 折算(元/g) |

烏江 | 美味蘿卜、麻辣蘿卜、鮮香蘿卜 | 60 | 2 | 0.033 |

烏江 | 涼拌海帶絲 | 70 | 2.5 | 0.036 |

烏江 | 微辣、古壇榨菜 | 80 | 2.5 | 0.031 |

烏江 | 清淡、酸辣榨菜 | 80 | 2.7 | 0.034 |

烏江 | 脆口榨菜 | 150 | 4.6 | 0.031 |

烏江 | 全形榨菜 | 300 | 5.2 | 0.017 |

魚泉 | 榨菜粒粒香、脆粒香、京奧、鮮香榨菜 | 70 | 1.8 | 0.026 |

魚泉 | 微辣味、美鮮味 | 70 | 2 | 0.029 |

魚泉 | 精致榨菜 | 70 | 2.2 | 0.031 |

魚泉 | 脆爽榨菜 | 80 | 2.2 | 0.028 |

魚泉 | 木耳榨菜、美佳味 | 80 | 2.9 | 0.036 |

六必居 | 六必居榨菜 | 70 | 1.8 | 0.026 |

六必居 | 甜醬長絲菜、甜醬甘露、麻仁金絲、宮廷黃瓜、油潑黃瓜 | 290 | 11.5 | 0.04 |

六必居 | 香菇牛肉醬、香辣牛肉醬 | 130 | 11.9 | 0.092 |

飯掃光 | 海帶結 | 60 | 2.5 | 0.042 |

飯掃光 | 香菇牛肉醬、竹筍牛肉醬 | 200 | 16.9 | 0.085 |

飯掃光 | 野香菌、野竹筍、野蕨菜、麻辣什錦、爆炒金針菇 | 280 | 12.8 | 0.046 |

味聚特 | 口口脆榨菜芯、麻辣蘿卜干、原味榨菜片、學生榨菜、五香榨菜 | 60 | 1.8 | 0.03 |

味聚特 | 麻辣海帶絲 | 60 | 1.98 | 0.033 |

味聚特 | 學生口口脆、學生榨菜絲、學生蘿卜干 | 93 | 3 | 0.032 |

味聚特 | 黃花什錦、脆豇豆 | 105 | 3.2 | 0.03 |

味聚特 | 木耳下飯菜、四川泡菜 | 270 | 9.5 | 0.035 |

數據來源:公開資料整理

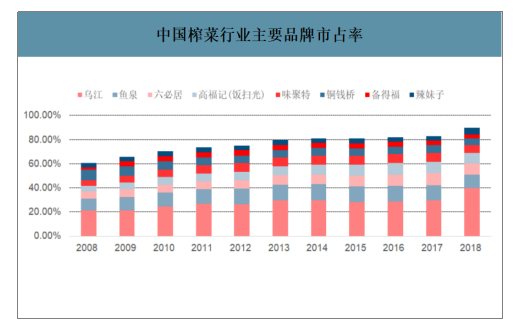

龍頭市占率提升推動我國包裝榨菜行業的集中度提高。前5大企業的市占率不斷提高,從2008年的50.5%提升至2018年的75.6%,增加了25%,且這種提升主要體現在行業龍頭品牌烏江的市場份額增長。

2018年行業前8大品牌的市占率已經將近90%,考慮到我國榨菜行業近百家大中小型企業,行業集中度水平較高。榨菜行業具有以下幾大特點:原材料分布區域受自然條件限制集中在川浙等地,作為快消品對銷售渠道的依賴性較強。以上因素使得前幾大品牌企業獲得資源、渠道優勢,占據更多的市場份額,而中小企業會由于成本壓力、環保問題、生產規模劣勢、渠道等因素逐步退出市場,從而促進行業的資源配置優化。

中國榨菜行業主要品牌市占率

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國榨菜行業市場競爭態勢及前景戰略研判報告

《2026-2032年中國榨菜行業市場競爭態勢及前景戰略研判報告》共九章,包含2021-2025年中國榨菜行業并購重組機會分析,中國榨菜并購重組重點企業運行分析,2026-2032年中國榨菜產業發展前景與投資預測分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國榨菜行業相關政策匯總、產業鏈圖譜、供需現狀、進出口貿易、競爭格局及發展趨勢分析:企業主要集中在重慶涪陵、浙江、四川等地[圖]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)