一、特種建筑化學品行業需求量結構

2018年全球特種建筑化學品銷售額超380億美元。特種建筑化學品產品包括混凝土外加劑、瀝青改性劑、膠黏劑、密封劑、防護涂料、保溫材料等產品。2018年,建筑化學品行業的全球總價值約為600億美元,其中特種建筑化學品的銷售額約為380億美元。

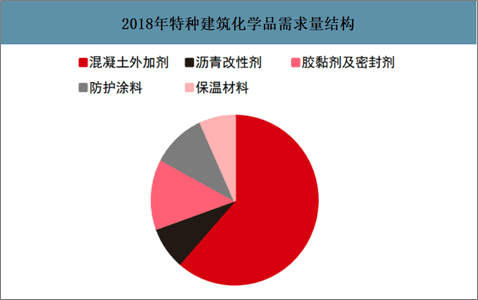

混凝土外加劑是最主要的特種建筑化學品。2018年全球特種建筑化學品總消費量為1205.8萬噸,其中混凝土外加劑消費量742.1萬噸,占比62%;瀝青改性劑消費量96.5萬噸,占比8%;膠黏劑及密封劑消費量161.4萬噸,占比13%;防護涂料消費量125.4萬噸,占比10%;保溫材料消費量80.4萬噸,占比7%。

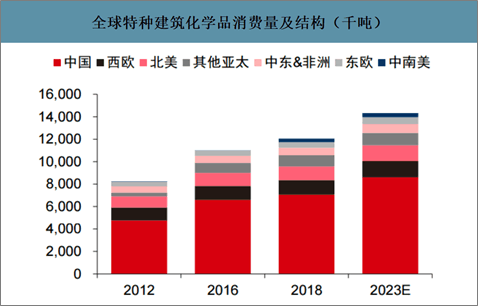

中國是特種建筑化學品最大的消費國。從區域結構看,中國受近年來大型基建及地產投資的拉動影響,已成長為全球特種建筑化學品的最大消費國。2018年中國特種建筑化學品消費量706.1萬噸,占全球總消費量的59%,西歐、北美地區消費量分別為128.7、123.0萬噸,分別占全球總消費量的11%、10%。

2018年特種建筑化學品需求量結構

數據來源:公開資料整理

全球特種建筑化學品消費量及結構(千噸)

數據來源:公開資料整理

二、特種建筑化學品行業消費量

智研咨詢發布的《2020-2026年中國建筑材料行業市場發展規劃及營銷渠道分析報告》數據顯示:減水劑是我國規模最大的特種建筑化學品,市場規模超370億元。2018年我國特種建筑化學品消費量706.1萬噸,其中混凝土外加劑消費量522.1萬噸,是規模最大的特種建筑化學品,瀝青改性劑消費量28.4萬噸,膠黏劑及密封劑消費量54.7萬噸,防護涂料消費量76.8萬噸,保溫材料消費量24.1萬噸。減水劑是最大的混凝土外加劑品種,2018年消費量353.9萬噸,市場規模達到377.3億元。

中國特種建筑化學品消費情況

- | 消費量(千噸) | 2018年消費額(百萬元) | ||

2016 | 2018 | 2023E | ||

混凝土外加劑 | 5049 | 5221 | 6137 | 41909 |

減水劑 | 3641 | 3539 | 4220 | 37734 |

聚羧酸減水劑 | 1356 | 1498 | 1957 | 20968 |

萘系減水劑 | 1770 | 1587 | 1795 | 14675 |

脂肪族減水劑 | 345 | 342 | 351 | 1370 |

木質素磺酸鹽減水劑 | 82 | 82 | 84 | 377 |

氨基磺酸鹽減水劑 | 54 | 18 | 19 | 133 |

蒽系減水劑 | 6 | 8 | 10 | 120 |

密胺系減水劑 | 28 | 4 | 4 | 91 |

速凝劑 | 777 | 841 | 922 | 1303 |

粉劑 | 251 | 547 | 589 | 656 |

液體 | 526 | 294 | 333 | 647 |

緩凝劑 | 616 | 812 | 964 | 2516 |

引氣劑 | 15 | 29 | 31 | 354 |

瀝青改性劑 | 271 | 284 | 386 | 4390 |

SBS瀝青改性劑 | 251 | 262 | 356 | 4086 |

乳化劑 | 21 | 22 | 30 | 304 |

膠黏劑及密封劑 | 442 | 547 | 735 | 24423 |

膠黏劑 | 261 | 304 | 403 | 12330 |

環氧膠 | 39 | 50 | 65 | 5285 |

亞克力 | 202 | 227 | 303 | 4805 |

聚氨酯 | 17 | 23 | 30 | 1945 |

其他 | 3 | 4 | 5 | 295 |

密封劑 | 180 | 244 | 331 | 12093 |

硅樹脂 | 165 | 225 | 307 | 10306 |

聚氨酯膠 | 10 | 13 | 17 | 1527 |

多硫化物 | 5 | 6 | 7 | 260 |

防護涂料 | 624 | 768 | 1034 | 11120 |

屋頂防水 | 567 | 707 | 954 | 8152 |

其他 | 55 | 61 | 80 | 2967 |

保溫材料 | 215 | 241 | 319 | 4332 |

噴涂聚氨酯泡沫 | 215 | 241 | 319 | 4332 |

合計 | 6601 | 7061 | 8611 | 86174 |

數據來源:公開資料整理

混凝土外加劑需求主要受到房地產、基礎設施固定資產建設投資額影響。由于混凝土外加劑主要使用于房地產、基礎設施等行業的建筑安裝過程中,因此外加劑產量也主要受到房地產、基礎設施等領域的固定資產建設投資額影響。

房地產、基礎設施建設固定資產投資完成額(萬億元)

數據來源:公開資料整理

大型基建擴張利好聚羧酸系減水劑增長。由于大型基礎設施如高鐵、核電等對混凝土的強度要求較高,因此在混凝土拌合過程中多使用質量更佳的聚羧酸系減水劑。未來隨著高鐵、高速公路、核電水電站等大型基礎設施的進一步發展,聚羧酸系減水劑料將實現增長,行業產銷量有望進一步擴張。我國混凝土外加劑企業數量眾多,但規模企業較少。

2018年中國混凝土外加劑企業綜合十強

綜合排名 | 企業名稱 | 參考銷售收入(億元,除稅) | 減水劑總銷量(萬噸) | 聚羧酸減水劑銷量(萬噸) | 減水劑產能(萬噸) | 聚羧酸減水劑 |

1 | 江蘇蘇博 | 23.12 | 71.11 | 55.89 | 87.2 | 79.00% |

2 | 科之杰集團 | 19.36 | 66 | 55 | 102 | 77.00% |

3 | 廣東紅墻 | 7.68 | 20.41 | 16.59 | 30 | 78.00% |

4 | 安徽中鐵 | 4.41 | 13.93 | 10.33 | 30 | 88.00% |

5 | 長安育才 | 5.4 | 25.61 | 11.34 | 21.67 | 77.00% |

6 | 貴州石博士 | 3.97 | 20.92 | 11.43 | 30 | 97.00% |

7 | 廣東瑞安 | 3.32 | 13.22 | 9 | 20 | 81.00% |

8 | 華偉銀凱 | 4.98 | 17.62 | 9.64 | 21.2 | 62.00% |

9 | 深圳五山 | 3.24 | 8.9 | 5.26 | 20 | 57.00% |

10 | 山西康特爾 | 3.62 | 13 | 7 | 20 | 72.00% |

數據來源:公開資料整理

二、發展驅動因素

1.客戶結構轉變,集采模式推廣

1)基建領域:未來以大型項目為主,對供應商綜合能力要求更強。由于大型基建項目的承接施工方通常為大型國有企業,在選擇供應商時對供應商的規模、資質以及綜合服務能力考核嚴格。行業內龍頭企業具備產量規模、產品質量、研發等多維度優勢,在未來基建領域的市場份額有望進一步提升。

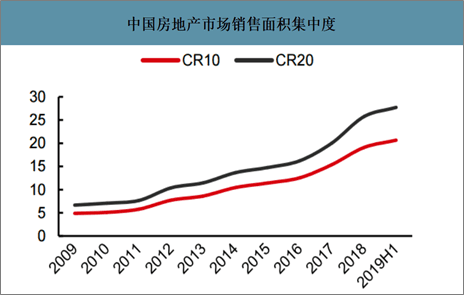

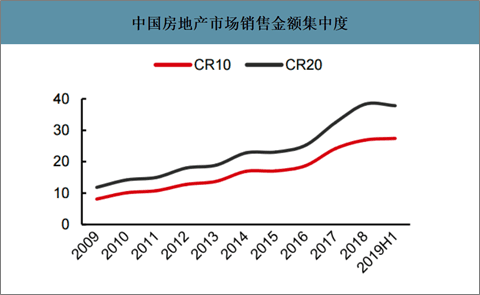

2)房地產領域:份額向大型地產商集中,行業集采比例增加。近年來中國房地產市場份額快速向龍頭地產商集中,2019上半年房地產銷售面積CR10達20.65%,銷售金額CR10達27.40%。由于大型地產商、建筑公司等逐步實施集中采購和戰略性合作,行業內領先企業依托自身研發、生產和服務優勢,能為客戶提供高性能混凝土整體解決方案,使得行業內只能提供單一產品的中小企業生存空間受到較大擠壓。

中國房地產市場銷售面積集中度

數據來源:公開資料整理

中國房地產市場銷售金額集中度

數據來源:公開資料整理

2.環保監管趨嚴,小企業經營壓力增加

隨著國家對安全、環保要求的不斷提高,生產過程中排放不規范的小規模企業經營壓力增加。小規模企業需要支付更多環保費用以達到排放標準,進一步增加企業的運營成本。因此環保監管的趨嚴、常態化將加速小規模企業淘汰,驅動市場份額向頭部企業進一步集中。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國建筑化學品行業市場分析研究及發展戰略研判報告

《2026-2032年中國建筑化學品行業市場分析研究及發展戰略研判報告 》共八章,包含全球建筑化學品產業遷移及中國建筑化學品行業對外依存度分析,建筑化學品行業代表性企業案例分析,中國建筑化學品行業投資前景與投資策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國無人機行業政策、壁壘、產業鏈、市場現狀、競爭格局及發展趨勢分析:行業將朝著隱性化、微型化方向發展,在民用領域的滲透率持續攀升[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)