一、智慧停車行業(yè)發(fā)展背景

隨著近年來我國經(jīng)濟(jì)的快速發(fā)展,居民的收入水平持續(xù)提高,汽車開始成為居民家庭的標(biāo)配,汽車保有量大幅上升。2019年全國新注冊登記機(jī)動車3214萬輛,機(jī)動車保有量達(dá)3.48億輛,其中新注冊登記汽車2578萬輛,汽車保有量達(dá)2.6億輛;機(jī)動車駕駛?cè)诉_(dá)4.35億人,其中汽車駕駛?cè)?.97億人;并有66個(gè)城市的汽車保有量超過了百萬輛。

2015-2019年小型載客汽車和私家車保有量(萬輛)

數(shù)據(jù)來源:公開資料整理

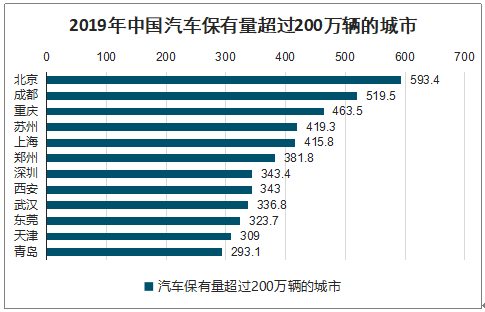

2019年中國汽車保有量超過200萬輛的城市

數(shù)據(jù)來源:公開資料整理

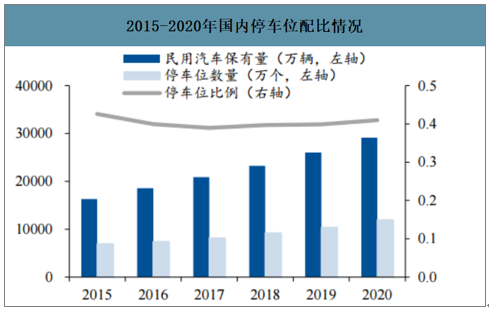

智研咨詢發(fā)布的《2020-2026年中國智慧停車行業(yè)競爭現(xiàn)狀及投資商機(jī)預(yù)測報(bào)告》數(shù)據(jù)顯示:國內(nèi)停車設(shè)施建設(shè)速度遠(yuǎn)滯后于汽車保有量的增長速度,停車位供給缺口巨大。預(yù)測到2020年全國停車位數(shù)量將達(dá)到11949萬個(gè),而若汽車保有量以近五年的復(fù)合增速持續(xù)增長,屆時(shí)全國民用汽車保有量將達(dá)到29141萬輛,停車位比例僅為1:0.4。若將發(fā)達(dá)國家作為參照,停車位比例應(yīng)以1:1.3左右為宜,而目前我國各城市停車位比例多在1:0.4~1:0.7之間,停車位配比嚴(yán)重偏低。

2015-2020年國內(nèi)停車位配比情況

數(shù)據(jù)來源:公開資料整理

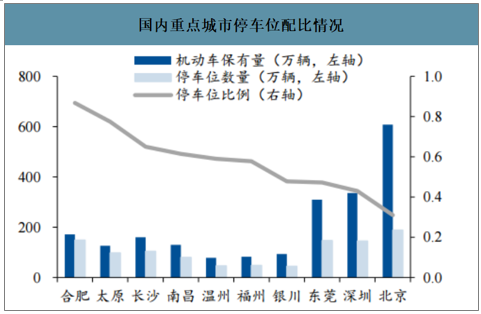

國內(nèi)重點(diǎn)城市停車位配比情況

數(shù)據(jù)來源:公開資料整理

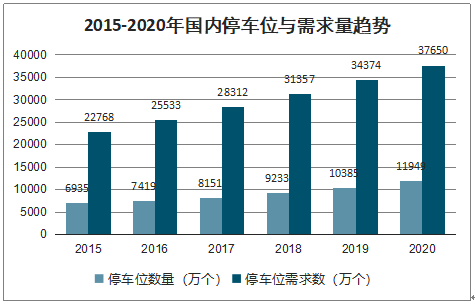

2015-2020年國內(nèi)停車位與需求量趨勢

數(shù)據(jù)來源:公開資料整理

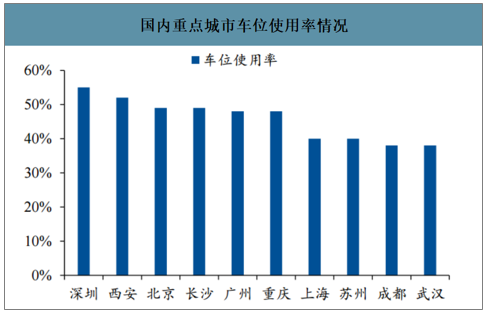

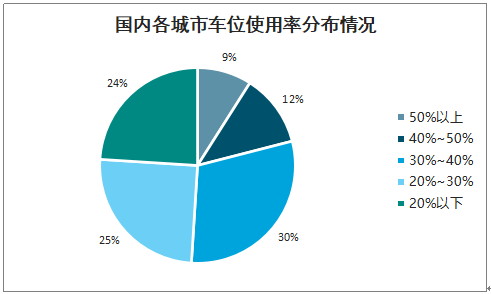

除總量的供需矛盾外,當(dāng)前傳統(tǒng)停車行業(yè)的管理模式也較為落后,存在諸多痛點(diǎn),困擾著交管部門、車場運(yùn)營者與私人車主。對于交管部門,在城市中一方面是車位數(shù)量的供不應(yīng)求,另一方面則是大量車位的閑置浪費(fèi)。北上廣深四大一線城市的車位使用率分別為49%、40%、48%和55%,全國范圍內(nèi)僅9%的城市車位使用率在50%以上。資源錯(cuò)配問題導(dǎo)致了城市車位使用率的低下,也進(jìn)一步加深了城市停車難的困境。

國內(nèi)重點(diǎn)城市車位使用率情況

數(shù)據(jù)來源:公開資料整理

國內(nèi)各城市車位使用率分布情況

數(shù)據(jù)來源:公開資料整理

為了緩解日益嚴(yán)重的城市停車難題,近年來我國政府持續(xù)出臺相關(guān)政策,支持停車產(chǎn)業(yè)發(fā)展。2015年,在發(fā)改委、財(cái)政部、國土資源部等七部門聯(lián)合發(fā)布的《關(guān)于加強(qiáng)城市停車設(shè)施建設(shè)的指導(dǎo)意見》中,首次提及“促進(jìn)咪表停車系統(tǒng)、智能停車誘導(dǎo)系統(tǒng)、自動識別車牌系統(tǒng)等高新技術(shù)的開發(fā)與應(yīng)用”,“促進(jìn)停車與互聯(lián)網(wǎng)融合發(fā)展,支持移動終端互聯(lián)網(wǎng)停車應(yīng)用的開發(fā)與推廣”等內(nèi)容,為停車產(chǎn)業(yè)發(fā)展指明新方向。此后,停車產(chǎn)業(yè)特別是智慧停車受益于各類政策的持續(xù)引導(dǎo),開始進(jìn)入快速發(fā)展的政策紅利期。

近年來國內(nèi)停車產(chǎn)業(yè)主要政策

政策名稱 | 發(fā)布時(shí)間 | 發(fā)布機(jī)構(gòu) | 內(nèi)容要求 |

《城市停車場建設(shè)專項(xiàng)債券發(fā)行指引》 | 2015.04 | 發(fā)改委 | 鼓勵(lì)地方政府綜合運(yùn)用預(yù)算內(nèi)資金、城市基礎(chǔ)設(shè)施建設(shè)專項(xiàng)資金,通過投資補(bǔ)助、基金注資、擔(dān)保補(bǔ)貼、貸款貼息等多種方式,支持城市停車場建設(shè)專項(xiàng)債券發(fā)行。 |

《關(guān)于加強(qiáng)城市停車設(shè)施建設(shè)的指導(dǎo)意見》 | 2015.08 | 發(fā)改委、財(cái)政部、國土資源部等七部門 | 促進(jìn)咪表停車系統(tǒng)、智能停車誘導(dǎo)系統(tǒng)、自動識別車牌系統(tǒng)等高新技術(shù)的開發(fā)與應(yīng)用;加強(qiáng)不同停車管理信息系統(tǒng)的互聯(lián)互通、信息共享,促進(jìn)停車與互聯(lián)網(wǎng)融合發(fā)展,支持移動終端互聯(lián)網(wǎng)停車應(yīng)用的開發(fā)與推廣,鼓勵(lì)出行前進(jìn)行停車查詢、預(yù)訂車位,實(shí)現(xiàn)自動計(jì)費(fèi)支付等功能。 |

《加快城市停車場建設(shè)近期工作要點(diǎn)與任務(wù)分工》 | 2016.01 | 發(fā)改委 | 對《關(guān)于加強(qiáng)城市停車設(shè)施建設(shè)的指導(dǎo)意見》中的重點(diǎn)任務(wù)進(jìn)行分解,進(jìn)一步明確了工作要點(diǎn)、責(zé)任單位和完成時(shí)間。 |

《關(guān)于印發(fā)2016年停車場建設(shè)工作要點(diǎn)的通知》 | 2016.03 | 發(fā)改委 | 開展城市停車信息系統(tǒng)開發(fā),積極推進(jìn)停車數(shù)據(jù)平臺建設(shè),促進(jìn)停車信息與互聯(lián)網(wǎng)融合發(fā)展,建立基礎(chǔ)數(shù)據(jù)庫,實(shí)現(xiàn)停車數(shù)據(jù)動態(tài)更新、實(shí)時(shí)共享。通過充分發(fā)掘停車存量資源,為群眾提供更便捷、更高效的停車引導(dǎo)服務(wù)。 |

《關(guān)于進(jìn)一步完善城市停車場規(guī)劃建設(shè)及用地政策的通知》 | 2016.03 | 住建部,國土資源部 | 各城市建設(shè)行政主管部門要主動作為、牽頭協(xié)調(diào),盡快開展停車資源普查,完善有關(guān)政策措施,充分發(fā)揮規(guī)劃調(diào)控作用,建立基礎(chǔ)數(shù)據(jù)庫和項(xiàng)目庫,統(tǒng)籌各類停車場建設(shè),加強(qiáng)停車場經(jīng)營管理,切實(shí)抓好停車有關(guān)工作。 |

《“十三五”現(xiàn)代綜合交通運(yùn)輸體系發(fā)展規(guī)劃》 | 2017.02 | 國務(wù)院 | 積極引導(dǎo)交通運(yùn)輸新消費(fèi),鼓勵(lì)單位、個(gè)人停車位等資源錯(cuò)時(shí)共享使用;推進(jìn)交通空間綜合開發(fā)利用,推動高鐵、地鐵等軌道交通站場、停車設(shè)施與周邊空間的聯(lián)動開發(fā)。 |

《關(guān)于加強(qiáng)和改進(jìn)城市停車管理工作的指導(dǎo)意見》 | 2019.06 | 公安部、住建部 | 提升停車信息服務(wù)水平。積極推進(jìn)城市停車管理與移動互聯(lián)網(wǎng)的融合發(fā)展,應(yīng)用物聯(lián)網(wǎng)、人工智能、車路協(xié)同等新技術(shù),實(shí)現(xiàn)停車信息查詢、車位預(yù)訂、泊位誘導(dǎo)、無感支付、反向?qū)ぼ嚨裙δ堋?/div> |

《交通強(qiáng)國建設(shè)綱要》 | 2019.09 | 國務(wù)院 | 科學(xué)規(guī)劃建設(shè)城市停車設(shè)施,加強(qiáng)充電、加氫、加氣和公交站點(diǎn)等設(shè)施建設(shè),全面提升城市交通基礎(chǔ)設(shè)施智能化水平。 |

數(shù)據(jù)來源:公開資料整理

二、智慧停車行業(yè)市場現(xiàn)狀

智慧停車基于互聯(lián)網(wǎng)技術(shù)、AI技術(shù)、移動支付技術(shù)等一系列新技術(shù)的應(yīng)用,將城市停車資源拉通,實(shí)現(xiàn)停車位資源狀態(tài)的實(shí)時(shí)更新、查詢、預(yù)訂、支付、管理一體化,為駕駛者提供安全、便捷、高效的停車服務(wù)。智慧停車有利于實(shí)現(xiàn)停車位資源利用率的最大化、停車場利潤的最大化和車主停車服務(wù)的最優(yōu)化,能夠有效緩解停車難這一社會難題。

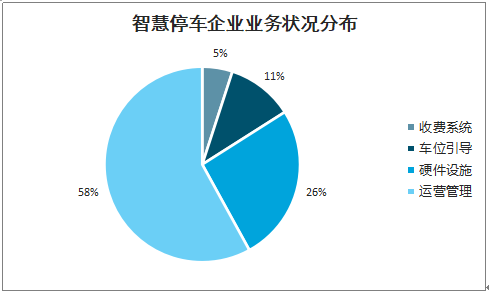

智慧停車行業(yè)的市場格局主要以智能停車設(shè)備商、智慧停車解決方案提供商及互聯(lián)網(wǎng)停車運(yùn)營商這三大類為主。

智慧停車企業(yè)業(yè)務(wù)狀況分布

數(shù)據(jù)來源:公開資料整理

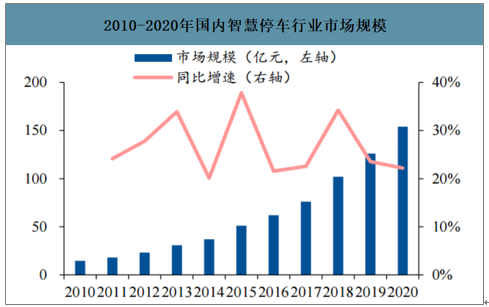

智慧停車變現(xiàn)方式多樣,行業(yè)市場規(guī)模近年來快速增長。智慧停車行業(yè)的參與者,既可直接通過停車場的智能設(shè)備改造獲取收入,也可通過停車場廣告、停車費(fèi)分成、車位租賃傭金等方式變現(xiàn)。隨著我國汽車保有量的持續(xù)增長,以及政府相關(guān)政策的有力扶持,智慧停車行業(yè)發(fā)展趨勢良好,2014-2018年我國智慧停車行業(yè)復(fù)合增長率達(dá)28.85%,預(yù)計(jì)到2020年智慧停車的市場規(guī)模將增長至154億元。同時(shí),當(dāng)前國內(nèi)城市的智慧停車覆蓋率較低且地區(qū)間發(fā)展差距明顯,未來隨著智慧停車從一線城市向二三四線城市的持續(xù)滲透,行業(yè)有望保持高速增長的態(tài)勢。

2010-2020年國內(nèi)智慧停車行業(yè)市場規(guī)模

數(shù)據(jù)來源:公開資料整理

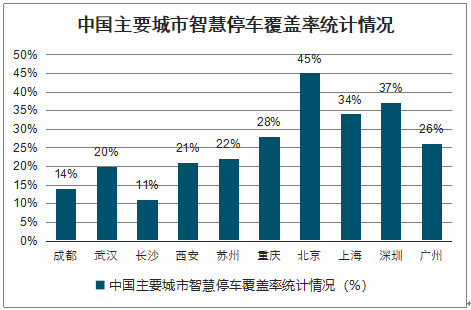

智慧停車的概念從2014年出現(xiàn)至今已經(jīng)過去5年,市場達(dá)到百億規(guī)模,但是發(fā)達(dá)城市智慧停車覆蓋率仍然較低。北上廣深智慧停車平均覆蓋率約為35%,仍有較大開發(fā)空間。

中國主要城市智慧停車覆蓋率統(tǒng)計(jì)情況

數(shù)據(jù)來源:公開資料整理

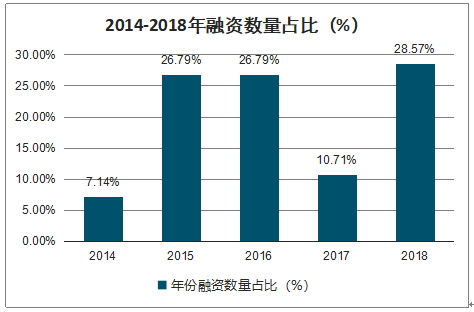

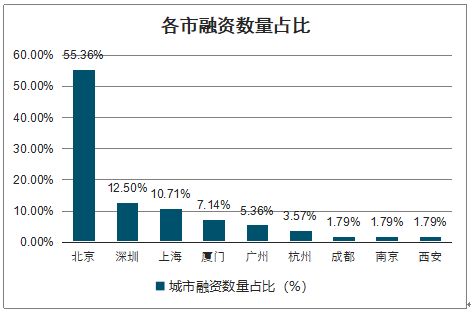

根據(jù)數(shù)據(jù),從2014-2018年12月,智慧停車行業(yè)共發(fā)生56起融資事件,其中北京市融資數(shù)量占比最多,遠(yuǎn)多于其后的深圳市和上海市,主要原因在于北京匯聚了ETCP停車、愛泊車、停簡單等優(yōu)勢企業(yè)進(jìn)行多輪融資;且在2014-2018這五年間,2018年恰逢資本市場的寒冬,但融資數(shù)量占比最高,說明資本市場對智慧停車行業(yè)的熱情仍然高漲,同時(shí)也折射出停車市場的行業(yè)景氣度。

2014-2018年融資數(shù)量占比(%)

數(shù)據(jù)來源:公開資料整理

各市融資數(shù)量占比

數(shù)據(jù)來源:公開資料整理

從商業(yè)模式來看,主要存在車位信息共享、車位預(yù)定B2C、車位共享P2P和智慧停車全流程優(yōu)化等模式。其中,前三類商業(yè)模式多以互聯(lián)網(wǎng)創(chuàng)業(yè)公司為主,主要通過移動App搭建服務(wù)平臺,在實(shí)際運(yùn)作中存在較為明顯的發(fā)展瓶頸。對于車位信息共享和車位預(yù)定B2C,由于當(dāng)前國內(nèi)停車場整體智能化水平較低,難以保證車位信息的充分可靠;而車位共享P2P則較為依賴彈性社交,對守時(shí)性要求較高,難以預(yù)計(jì)突發(fā)情況。全流程優(yōu)化模式通過智能停車設(shè)備的新建和改造實(shí)現(xiàn)停車場的聯(lián)網(wǎng)化,能夠更加有效地連接B端的停車場和C端的私人車主,車位信息的可靠性有較好的保證。但全流程優(yōu)化模式較為依賴線下渠道,需要依靠地推團(tuán)隊(duì)和資本支持,一定程度上將制約企業(yè)的業(yè)務(wù)擴(kuò)張速度。

國內(nèi)智慧停車行業(yè)主要商業(yè)模式

- | 商業(yè)模式 | 發(fā)展瓶頸 | 代表企業(yè) |

車位信息共享 | 利用現(xiàn)有智慧停車設(shè)備,集成實(shí)時(shí)空余車位信息,為用戶提供車位搜索推薦、停車導(dǎo)航的進(jìn)場服務(wù),節(jié)約用戶的進(jìn)場成本 | 車位信息不夠可靠,國內(nèi)停車場智能化水平較低,且各家數(shù)據(jù)標(biāo)準(zhǔn)不一,集成難度大 | 停車百事通 |

車位預(yù)定B2 | C將車場聯(lián)網(wǎng),提供車位預(yù)定服務(wù),停車場運(yùn)營方通過平臺發(fā)布可預(yù)訂的車位信息,車主在平臺查詢、預(yù)定,保證有車位 | 停車場智能化水平較低,可進(jìn)行預(yù)定的車位資源較為有限 | 安泊客 |

車位共享P2P | 打造車主的車位共享平臺,為有車位的或想停車的車主提供對接服務(wù),盤活車位空閑時(shí)間,提高車位使用率 | 依賴彈性社交,對守時(shí)性要求較高,難以預(yù)計(jì)突發(fā)情況,容易導(dǎo)致客戶體驗(yàn)不佳 | 安居寶 |

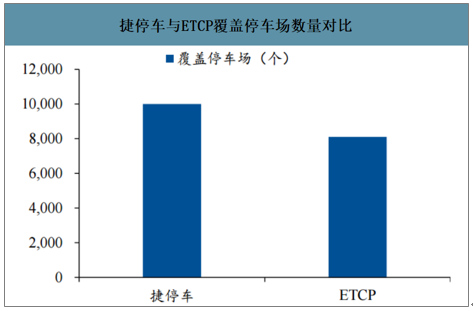

智慧停車全流程優(yōu)化 | 通過鋪設(shè)智能停車設(shè)備實(shí)現(xiàn)停車場的智能化和互聯(lián)網(wǎng)化,為車主提供車位搜索、預(yù)定、導(dǎo)航等服務(wù),幫助停車場運(yùn)營方增益堵漏,提升管理效率 | 業(yè)務(wù)模式偏重資產(chǎn),對地推團(tuán)隊(duì)要求較高,需要較多資金支持 | 捷順科技、ETCP |

數(shù)據(jù)來源:公開資料整理

捷停車與ETCP覆蓋停車場數(shù)量對比

數(shù)據(jù)來源:公開資料整理

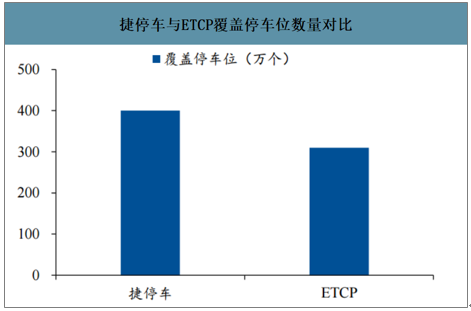

捷停車與ETCP覆蓋停車位數(shù)量對比

數(shù)據(jù)來源:公開資料整理

三、智慧停車行業(yè)發(fā)展趨勢

1.通過大數(shù)據(jù)、人工智能等技術(shù)對采集數(shù)據(jù)進(jìn)行二次分析,建立用戶人群畫像

智慧停車設(shè)備能夠有效采集相關(guān)信息,這些數(shù)據(jù)可以利用進(jìn)行二次分析,融合,并應(yīng)用到企業(yè)客戶畫像或交通管理部門的管理體系中,促進(jìn)城市智慧交通發(fā)展,同時(shí)也能為用戶提供更加精準(zhǔn)匹配的個(gè)性化服務(wù)。

2.智慧停車融入智慧城市交通管理系統(tǒng)

智慧停車必然要融入智慧城市的交通管理之中。智慧交通運(yùn)營管理系統(tǒng)通過遍布的傳感網(wǎng)絡(luò)將數(shù)字城市與實(shí)體城市相關(guān)聯(lián),將城市管理與建設(shè)中的大數(shù)據(jù)交由云計(jì)算平臺進(jìn)行分析決策,并據(jù)此對城市設(shè)施進(jìn)行自動化的管理與控制。

3.引入邊緣計(jì)算

智慧交通的運(yùn)營管理系統(tǒng)在運(yùn)行過程中需要對大量的傳感器數(shù)據(jù)進(jìn)行分析,尤其是分布在城市中各場景的成像傳感器(相機(jī))產(chǎn)生的數(shù)據(jù)。

邊緣計(jì)算(Edgecomputing)相對云計(jì)算,具有高性能、低遲延特點(diǎn)。邊緣計(jì)算的引入,標(biāo)志著智慧城市架構(gòu)由中心端(云端)集中式管理向更加快速有效的分布式控制的方向進(jìn)化。基于視覺成像技術(shù)的智能相機(jī)是邊緣計(jì)算最為重要的表現(xiàn)形式,因此也將是未來智慧交通中最重要的基礎(chǔ)設(shè)施。

4.統(tǒng)一標(biāo)準(zhǔn),破除數(shù)據(jù)孤島

目前各個(gè)停車平臺各自為政,平臺間數(shù)據(jù)共享,需要建立產(chǎn)業(yè)聯(lián)盟,頒布實(shí)施統(tǒng)一的標(biāo)準(zhǔn)體系,實(shí)現(xiàn)智慧停車管理平臺的統(tǒng)一管理,才能夠有效解決智慧停車行業(yè)的數(shù)據(jù)孤高問題,提高停車位利用率和服務(wù)質(zhì)量。

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國智慧停車行業(yè)市場全景評估及發(fā)展趨勢研究報(bào)告

《2026-2032年中國智慧停車行業(yè)市場全景評估及發(fā)展趨勢研究報(bào)告》共十四章,包含中國智慧停車行業(yè)重點(diǎn)企業(yè)分析,中國智慧停車市場投資分析,中國智慧停車市場前景及預(yù)測分析等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國智慧停車行業(yè)發(fā)展歷程、發(fā)展環(huán)境、市場規(guī)模、重點(diǎn)企業(yè)及未來前景:停車位缺口驅(qū)動需求釋放,智慧停車市場規(guī)模穩(wěn)步擴(kuò)張[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中國智慧停車行業(yè)市場規(guī)模簡析:停車場結(jié)構(gòu)性供需錯(cuò)位催動智慧停車市場空間擴(kuò)張[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2021年中國智慧停車行業(yè)政策分析:政策支持助力智慧停車行業(yè)向好發(fā)展[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2021年中國智慧停車行業(yè)發(fā)展環(huán)境(PEST)分析:智慧停車市場未來可期 [圖]](http://img.chyxx.com/images/2022/0304/e3e58ae25b9bd8d402d45a8e64953e5e5de8a6be.png?x-oss-process=style/w320)