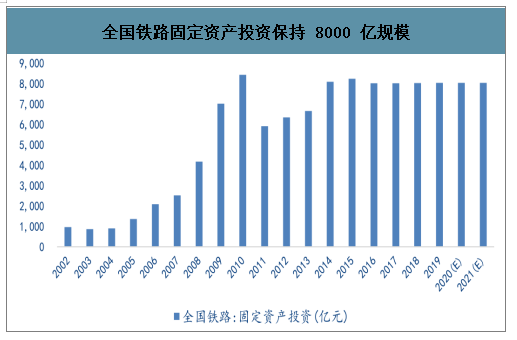

自 2014 年開始,我國鐵路建設投資每年穩定在 8000 億元左右,2020年交通運輸將完成鐵路投資 8000 億元,短期內投資規模不會改變。軌交市場會繼續穩健發展,而從另一個角度也說明,增量市場無法像前一樣快速擴張,未來幾年鐵路投資 8000 億不再是核心投資參考指標。

全國鐵路固定資產投資保持 8000 億規模

數據來源:公開資料整理

縱觀過去 10 年歷史,基建投資總在特定的歷史時期起到其“穩經濟”的宏觀調控作用,比較顯著的是 2008-2009 以及 2012-2013 兩個時期。2008 年-2009 年之間,由于四萬億的作用,基建投資增速從 2018 年 2 月份的最低點(3.56%)回升至 2019 年 6 月份的高點(50.78%),絕對值從 2008 年的 3.84 萬億提升至 2009 年的 5.47 萬億。2012-2013 年之間,基建投資增速從 2012 年 2 月份的最低點(-2.63%)回升至 2013 年 8 月份的高點(24.74%),絕對值從 2012 年的 7.72 萬億提升至 2013 年的 9.36 萬億。

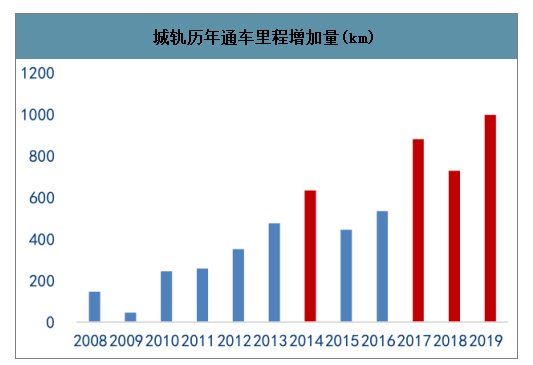

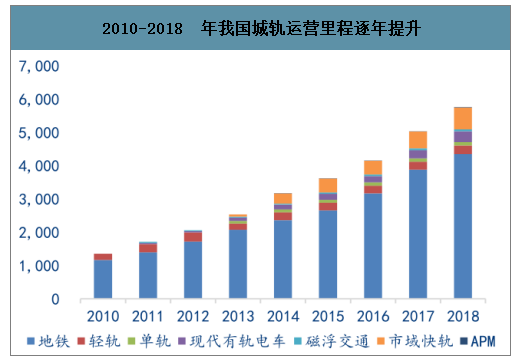

2019 年底其中高鐵里程約為 3.5萬公里穩穩位列世界第一。城市軌道交通呈現出穩步增長的態勢,且同樣反映出“十二五”和“十三五”計劃的周期性,在每個五年計劃的后半程出現通車高峰。2019 年末全國城市軌道交通(不含有軌電車)運營線路達到 6426.84公里,成為世界城市軌道交通大國。其中擁有地鐵運營線路的城市 38 個,城市之多和線路之長都位居世界首位。

高鐵歷年通車里程增加量(km)

數據來源:公開資料整理

城軌歷年通車里程增加量(km)

數據來源:公開資料整理

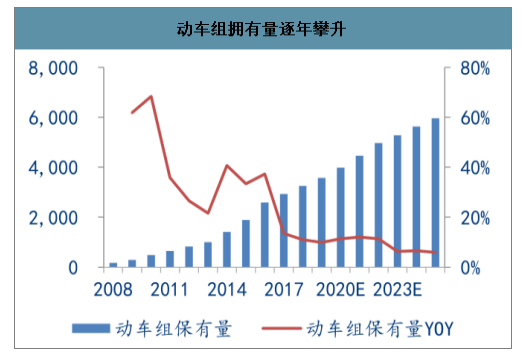

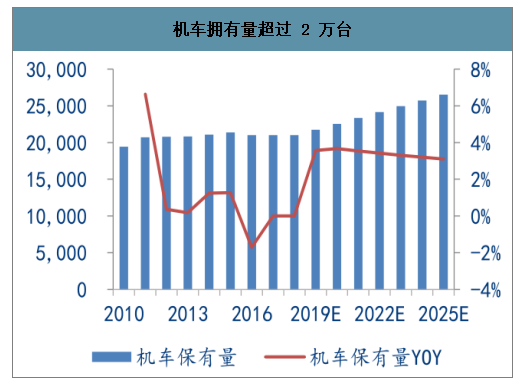

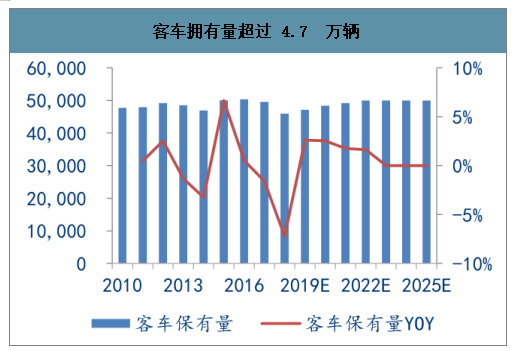

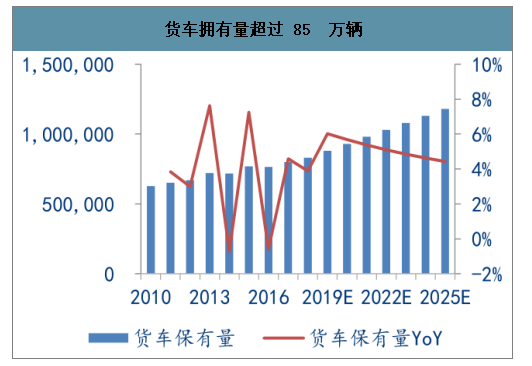

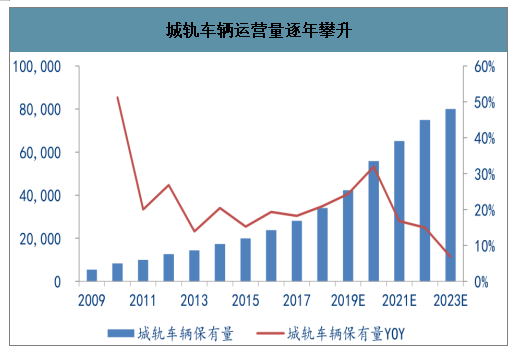

預計截至 2019 年末,鐵路車輛的保有量達到動車組 3534 標準組,機車擁有接近2.2 萬臺,客車 4.7 萬輛,貨車超過 85 萬輛,城軌車輛保有量達到 3.5 萬輛。預計到 2020 年,動車組保有量將接近4000 組,機車保有量超過 2.2 萬臺,客車保有量超過 4.8 萬輛,貨車保有量超過 90 萬輛;到 2025 年,動車組保有量將超過 5000 組,機車保有量 2.6 萬輛,客車保有量 5 萬輛,貨車保有量超過 110 萬輛。

動車組擁有量逐年攀升

數據來源:公開資料整理

機車擁有量超過 2 萬臺

數據來源:公開資料整理

客車擁有量超過 4.7 萬輛

數據來源:公開資料整理

貨車擁有量超過 85 萬輛

數據來源:公開資料整理

城軌車輛運營量逐年攀升

數據來源:公開資料整理

我國工業通過供給側改革逐步完成了產能去化,制造業粗放式投資的時代已經過去,傳統制造業升級趨勢明顯。設備行業與下游制造業投資需求緊密相關,具有較強的周期屬性,機械設備公司尤其是軌交行業的公司往往被貼上周期股的標簽。隨著制造業投資增速放緩,步入穩態,鐵路市場需求的增量邏輯正在被逐步弱化,存量需求逐步占據主導地位。在整個軌交領域,維修更新時間較短(即所謂耗材)的零部件產品以及與運營維保相關的業務將隨著保有量市場的增長而增長。

2020 年受疫情影響,全年經濟增長承壓,逆周期調節有望發力,“新基建”成為拉動投資擴大需求的方向。新基建涉及七大領域,其中“城際高速鐵路和城際軌道交通”赫然在列。從我國人口布局來看,城市軌道交通發展潛力巨大。截至 2018 年底,我國城市軌道交通運營里程為 5761 公里,其中地鐵 4354 公里,遠期規劃城市軌道交通里程達3.5 萬公里,其中地鐵 2.7 萬公里。按目前項目進展情況,十四五新增運營里程相比十三五將再上一個臺階,城軌市場仍處于增量階段。

一、高鐵

2019 年高鐵投產新線 5474 公里,為歷史次高,最高為 2014 年 5491 公里,其中包括蘭新線的 1786 公里,蘭新線由于地理位置特殊里程長但配車密度低,2019 年的通車里程對應的車輛需求量實質應為歷史最高的一年。

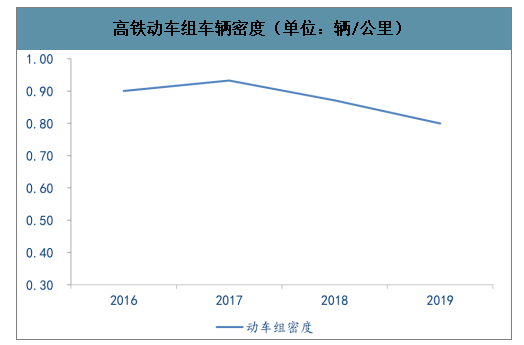

未來三年高鐵通車里程仍維持高位, 動車組缺口進一步擴大,2020 年有望迎來設備交付彈性之年。截至 2019 年底高鐵運營里程為 35378 公里。動車組由于 2019 年復興號 CR300 新車型未如期落地交付數低于預期,新增車輛數預計不足 300 組,則截至 2019 年底動車組保有量約為 3500 組,車輛密度為 0.79 輛/公里,遠低于近三年平均水平 0.9輛/公里,車輛缺口進一步擴大。通過自下而上的梳理,我們預計未來三年(2020-2022 年)高鐵平均通車里程超過4000 公里,仍然處于高位。按照保守假設 0.8 輛/公里的配車密度,則未來三年需新增動車組 1212 組,平均每年 404組。其中,2020 年為補缺口(交付推遲的 CR300)疊加通車增長,或為彈性最高的一年。

高鐵通車里程維持高位

數據來源:公開資料整理

高鐵動車組車輛密度(單位:輛/公里)

數據來源:公開資料整理

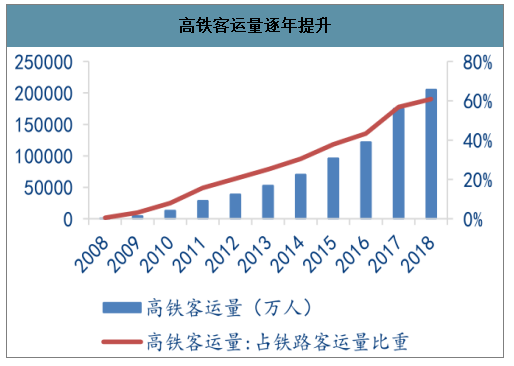

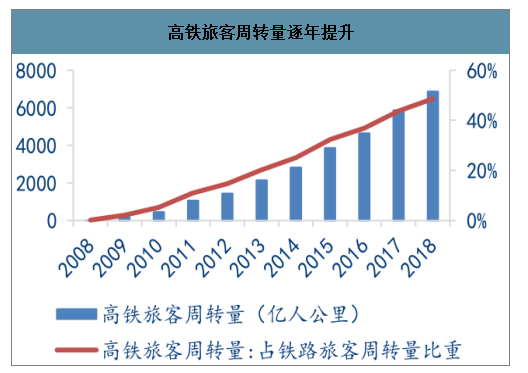

自 2008 年高鐵逐步運營,客運量和客運周轉量逐年攀升,替代普鐵成為承擔客運的主要力量。2018 年高鐵客運量占鐵路客運量總比重達到 60.9%,且有進一步提升的趨勢。京滬高鐵上市,作為連接全國前二大城市的主干線,未來配車將逐步采購 17 編組動車組來取代其他編組,以提升運能。高鐵車輛密度有望進一步提升。

高鐵客運量逐年提升

數據來源:公開資料整理

高鐵旅客周轉量逐年提升

數據來源:公開資料整理

二、城市軌道交通

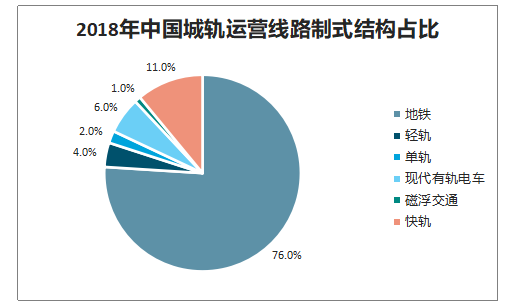

智研咨詢發布的《2020-2026年中國軌道交通設備行業市場運營模式及發展前景展望報告》數據顯示:地鐵是我國城市軌道交通最重要的組成部分。截至 2018 年末,中國內地已開通城市軌道交通包括地鐵、輕軌、單軌、市域快軌、現代有軌電車、磁浮交通、APM 七種制式。 其中,地鐵運營線路長度達 4354 公里,占比 76% ,具有絕對的主導地位,其次是市域快軌(占比11%)和現代有軌電車(占比 6%)等其他城軌制式。

2018年中國城軌運營線路制式結構占比

數據來源:公開資料整理

2010-2018 年我國城軌運營里程逐年提升

數據來源:公開資料整理

預計 2019 年新增地鐵通車里程937 公里,2020 年新增通車里程 1208 公里,同比增速分別達到 76.69%、28.98%。 十四五 新增通車里程有望再上臺計階,預計 2021 年新增通車 1594 公里。從我國人口布局來看,城市軌道交通發展潛力巨大,地鐵遠期規劃 2.7 萬公里。

十四五地鐵新增通車里程將再上臺階

數據來源:公開資料整理

根據以前年份的地鐵通車里程數和車輛保有量計算,我國歷年地鐵通車密度均高于 6 輛/公里的水平。按照 6 輛/公里的通車密度計算,2020-2021 年地鐵車輛新增需求到將分別達到 7250 輛/9564 輛。

2018 年中國中車軌交各項業務占比

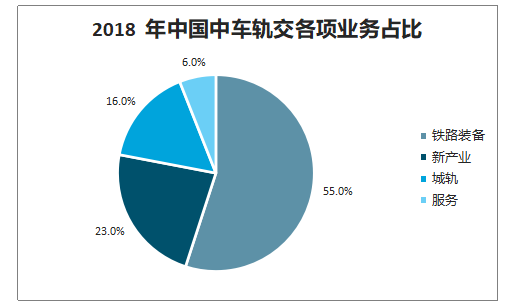

數據來源:公開資料整理

未來國內以中國中車為首的中國軌交企業應該重視軌交服務業發展,根據中國國情,按照“做強實體經濟”的要求,堅持“產融結合、以融促產”,加強統籌協調,突出風險防范,規范打造金融服務平臺、投融資平臺和金融租賃平臺,推進制造業與服務業融合發展,促進軌道交通核心業務快速發展。探索互聯網+服務,加快供應鏈服務平臺建設,發展智慧物流,拓展供應鏈貿易,推進現代物流服務業務規范發展。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國上海軌道交通行業市場全景評估及發展趨勢研判報告

《2025-2031年中國上海軌道交通行業市場全景評估及發展趨勢研判報告》共十二章,包含上海軌道交通重點企業發展狀況,上海軌道交通的投融資分析,上海城市軌道交通前景展望等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國城市軌道交通信息化行業市場政策、發展現狀、競爭格局及趨勢分析:政策持續加碼,市場前景十分可觀[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)