一、航空

疫情從中國蔓延至全球,初步估計一季度中國航空業虧損150-210億元,動態估計存在擴大可能;預計需求二季度緩慢復蘇,國內復蘇早于國際;下半年客流量補償性增長,2021年恢復復合增長。

2017-2021年中國民航客運量預測

數據來源:公開資料整理

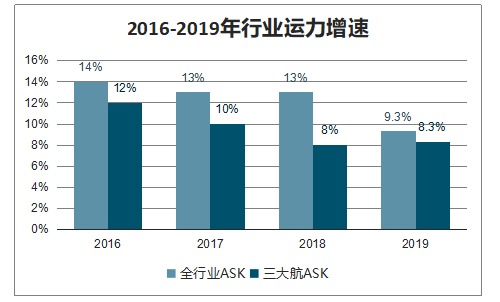

2016-2019年行業運力增速

數據來源:公開資料整理

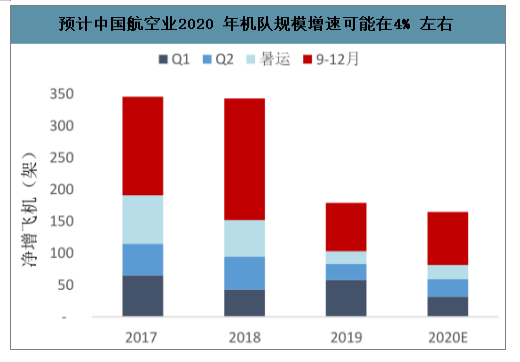

預計中國航空業2020 年機隊規模增速可能在4% 左右

數據來源:公開資料整理

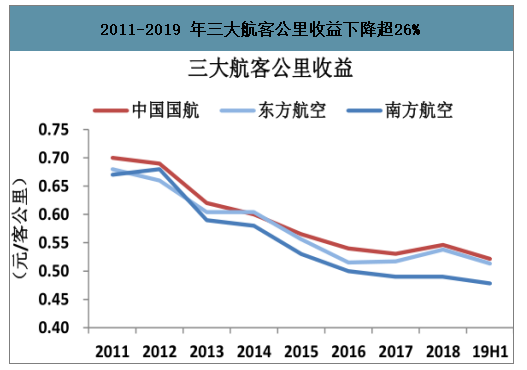

中國人口經濟地理,決定干線市場時刻存在長期瓶頸,盈利能力持續上行;中國航司運力規模擴張積極,大量新增運力投放二三線市場;航空消費持續沉降,客座率上升,但客收大幅下降——過去10年座收下降約25%。

海航系機隊規模擴張速度快于行業

數據來源:公開資料整理

2011-2019 年三大航客公里收益下降超26%

數據來源:公開資料整理

國際航線需要較長時間培育,且盈利周期性明顯,拖累整體盈利能力。

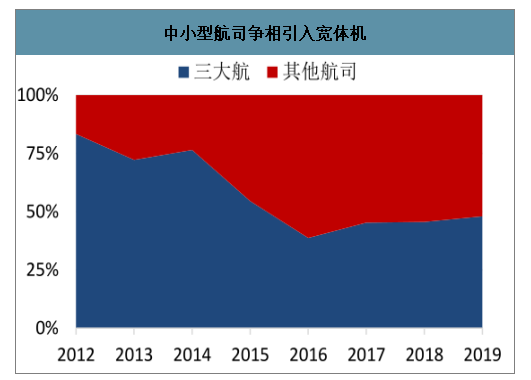

中小型航司爭相引入寬體機

數據來源:公開資料整理

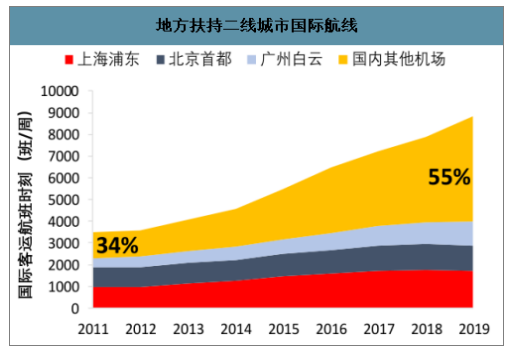

中國60家航空公司,背后是地方積極支持航空業發展; 財政補貼扶持二線直飛國際航線,造成不對稱競爭,產生全球航空業罕見的“去樞紐化”現象。

地方扶持二線城市國際航線

數據來源:公開資料整理

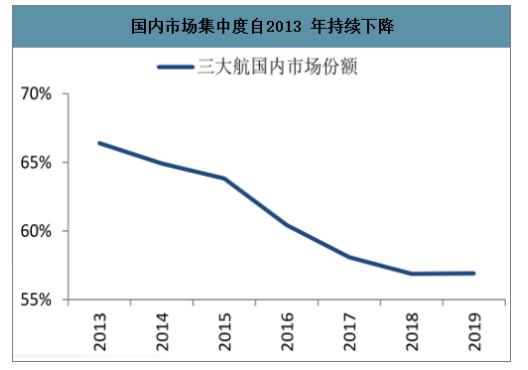

疫情沖擊或加速行業競爭格局改善,2008-09年金融危機后,美國航空業掀起兼并重組潮,行業集中度大幅提升,行業供需持續改善;2007-09年的周期下行,催化中國航空業整合,邊際改善競爭格局;新冠疫情下,航司現金流壓力劇增,或加速行業競爭格局改善;改革比整合重要。

國內市場集中度自2013 年持續下降

數據來源:公開資料整理

中國民航市場客座率處于歷史高位

數據來源:公開資料整理

二、機場

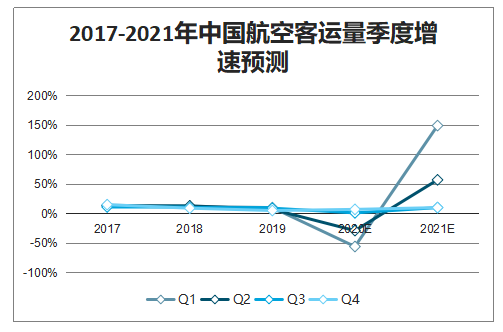

疫情持續時間和全球蔓延均超我們一個月前的預期;航空管制收費項目的政策風險,非航業務不能排除與商戶分擔客流損失的風險;預計2020下半年國內客流增速轉正,2021年國際客流大幅增長。

2017-2019年中國航空客運量季度增速

數據來源:公開資料整理

新冠肺炎對盈利沖擊顯著,生命周期的盈利低點從2021年提前至2020年。2023年以后年度的凈利將超過30億元。

疫情和轉場將導致首都機場航班量下降

數據來源:公開資料整理

三、快遞

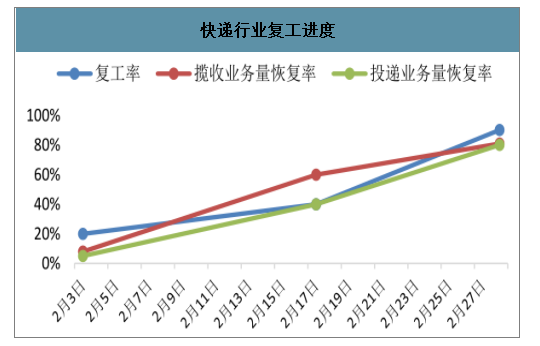

相比于其他行業,快遞行業復工進度更為迅速,3月初已基本恢復節前正常水平。疫情促使線上購物滲透率提升;快遞復工后居民補庫存消費。

快遞行業復工進度

數據來源:公開資料整理

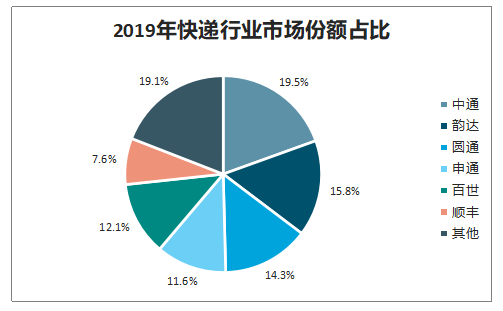

預計快遞2020年行業增速有所下降,仍接近20%;行業競爭繼續加劇。

2019年快遞行業市場份額占比

數據來源:公開資料整理

2013-2020年快遞行業業務量增速及預測

數據來源:公開資料整理

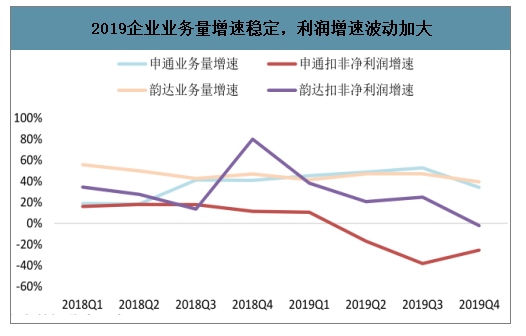

2019企業業務量增速穩定,利潤增速波動加大

數據來源:公開資料整理

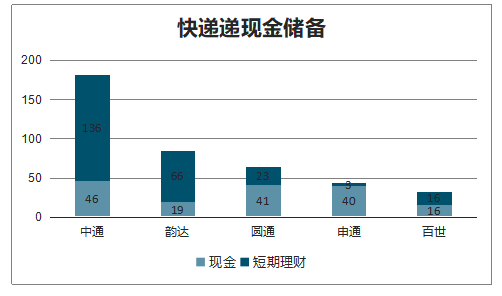

快遞遞現金儲備(億元)

數據來源:公開資料整理

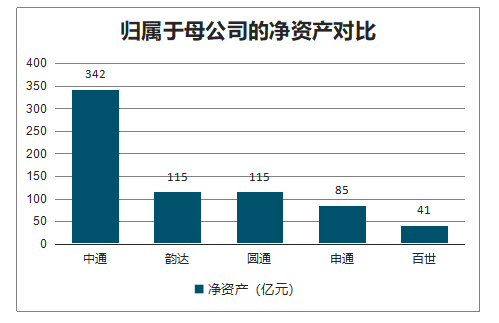

歸屬于母公司的凈資產對比

數據來源:公開資料整理

四、航港

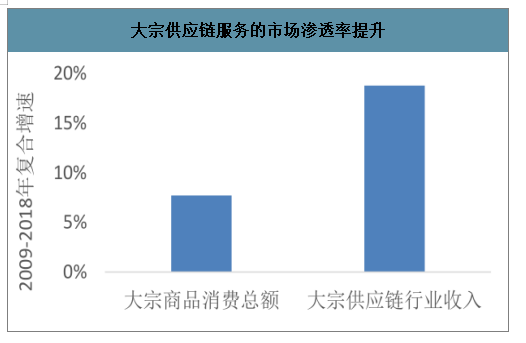

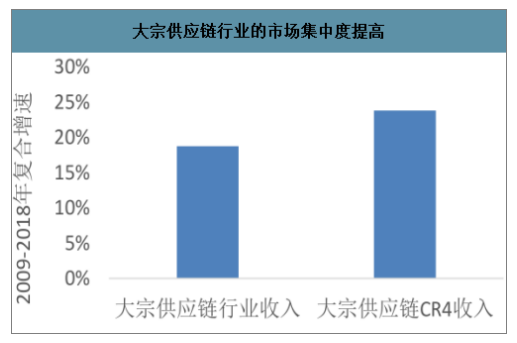

疫情拖累消費和出口,大宗商品需求增長,供應鏈和干散貨港口需求增長。

大宗供應鏈服務的市場滲透率提升

數據來源:公開資料整理

大宗供應鏈行業的市場集中度提高

數據來源:公開資料整理

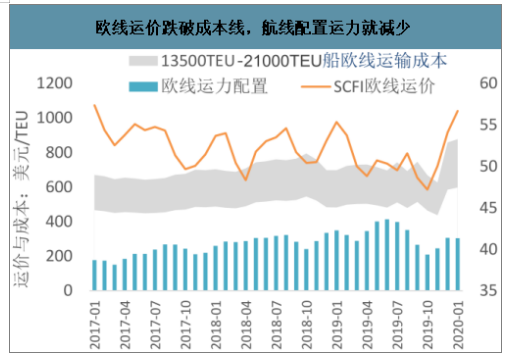

國內已經基本控制,復工率持續上升,生產恢復。國外疫情擴散,影響收入和消費,需求不確定。

歐線運價跌破成本線,航線配置運力就減少

數據來源:公開資料整理

五、公路鐵路

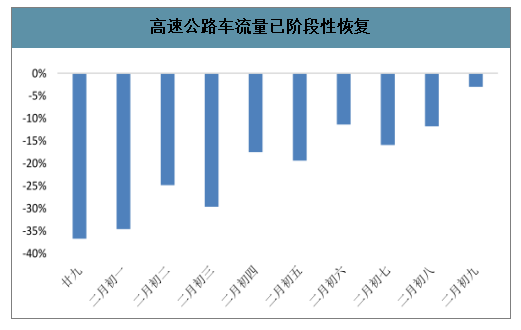

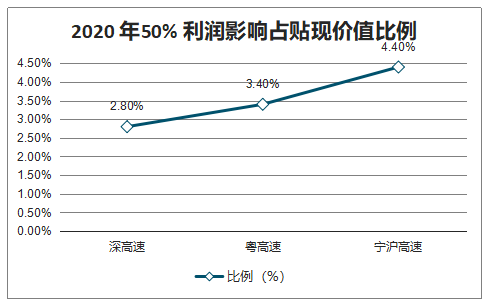

隨著春運返程與復工逐步恢復,高速公路車流量已接近19年同期水平。疫情期間公路免費政策暫定至6月30日結束。雖然車流量折舊法與高利潤率降低了公路企業利潤彈性,但長達5個月的免費期,預計將使公路企業盈利下滑50%以上。

高速公路車流量已階段性恢復

數據來源:公開資料整理

2020 年50% 利潤影響占貼現價值比例

數據來源:公開資料整理

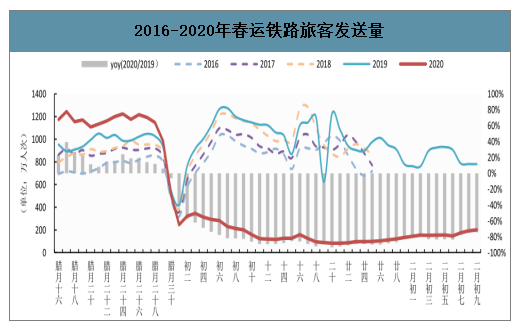

智研咨詢發布的《2020-2026年中國交通運輸行業市場行情動態及投資規模預測報告》數據顯示:除春運返程推遲外,旅游、商務出行也受到疫情影響,導致同比客運量依然大幅下滑,恢復較慢。2020年1-2月,全國鐵路累計發送貨物6.7億噸,同比增長0.6%。

2016-2020年春運鐵路旅客發送量

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國交通運輸信息化行業市場發展態勢及投資機會研判報告

《2026-2032年中國交通運輸信息化行業市場發展態勢及投資機會研判報告》共十一章,包含中國交通運輸信息化代表性企業案例研究,中國交通運輸信息化市場前景預測及發展趨勢預判,中國交通運輸信息化投資戰略規劃策略及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢