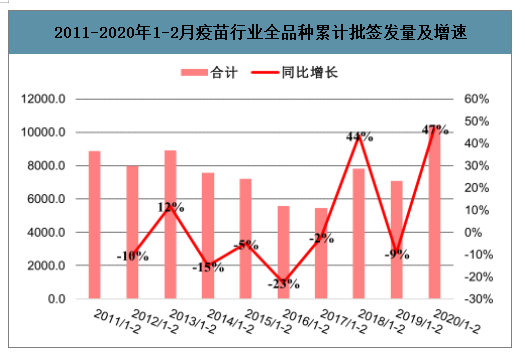

2020年1-2月,疫苗行業(yè)整體批簽發(fā)量為10398.2萬支,同比提升47%,增幅較1月擴(kuò)大。現(xiàn)階段,我國進(jìn)行批簽發(fā)機(jī)構(gòu)中檢院可獨(dú)立簽發(fā)全部疫苗品種;上海所可獨(dú)立簽發(fā)指定區(qū)域內(nèi)申請人申報(bào)的流感疫苗,批簽發(fā)機(jī)構(gòu)數(shù)量有限,隨著未來批簽發(fā)機(jī)構(gòu)的逐步擴(kuò)容,行業(yè)整體批簽發(fā)速度預(yù)計(jì)持續(xù)提升。

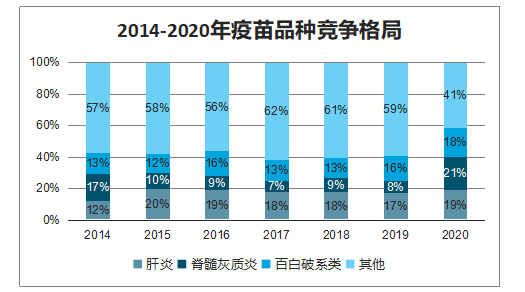

行業(yè)整體批簽發(fā)量前三大類分別是脊髓灰質(zhì)炎、肝炎、百白破系列為前三大類疫苗,市場占比分別為21%、19%、18%。1-2月:肝炎類疫苗批簽發(fā)量同比小幅上升6%,市場份額為19%。百白破類疫苗批簽發(fā)量同比小幅增加1%,市場份額小幅下降至18%。脊髓灰質(zhì)炎疫苗批簽發(fā)量同比增長504%,市場份額提升至41%,主要由口服Ⅰ型Ⅲ型脊髓灰質(zhì)炎減毒活疫苗帶動增長。

2011-2019年疫苗行業(yè)全品種批簽發(fā)量及增速

數(shù)據(jù)來源:公開資料整理

2011-2020年1-2月疫苗行業(yè)全品種累計(jì)批簽發(fā)量及增速

數(shù)據(jù)來源:公開資料整理

2014-2020年疫苗品種競爭格局

數(shù)據(jù)來源:公開資料整理

2014-2020年疫苗種類市場格局

數(shù)據(jù)來源:公開資料整理

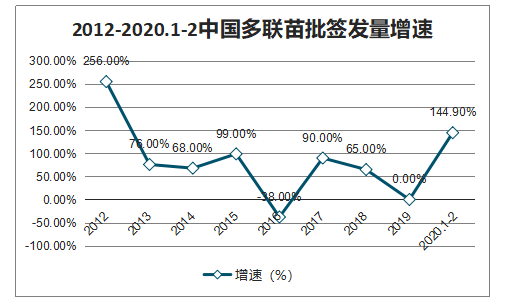

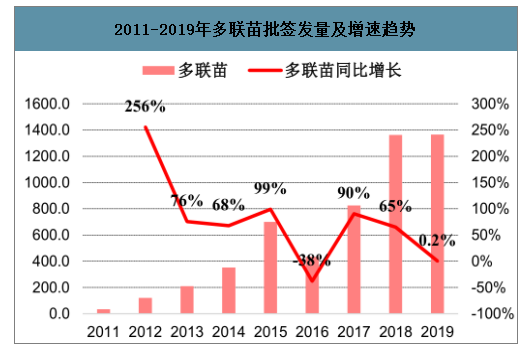

可顯著降低接種針次、減少疼痛,與傳統(tǒng)疫苗相比競爭優(yōu)勢明顯。1-2月批簽發(fā)量呈現(xiàn)上升趨勢,受生產(chǎn)周期影響,1-2月各品種占同組分疫苗比重有所波動。多聯(lián)苗整體批簽發(fā)數(shù)量由2011年的33.6萬支增長到2019年底的1365萬支,CAGR達(dá)到51%。2020年1-2月實(shí)現(xiàn)批簽發(fā)172.6萬支,同比增長144.9%,五聯(lián)苗維持高速增長,四聯(lián)苗大幅增長,三聯(lián)苗無批簽發(fā)。

2012-2020.1-2中國多聯(lián)苗批簽發(fā)量增速

數(shù)據(jù)來源:公開資料整理

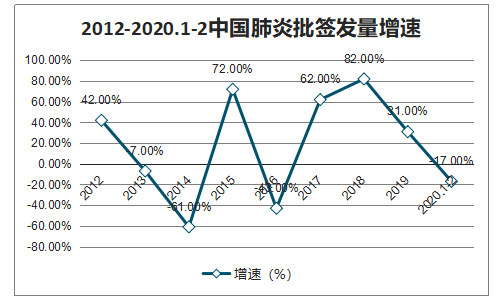

全球疫苗銷售額最大品類,目前以23價(jià)肺炎為主帶動品類增長,隨著國產(chǎn)13價(jià)肺炎疫苗上市,品類有望繼續(xù)維持高速增長。過往批簽發(fā)數(shù)量由2011年的727萬支增長到2019年的1427萬支,CAGR達(dá)到8%。2020年1-2月實(shí)現(xiàn)批簽發(fā)101.8萬支,同比下滑17%,品類結(jié)構(gòu)穩(wěn)定。

2012-2020.1-2中國肺炎批簽發(fā)量增速

數(shù)據(jù)來源:公開資料整理

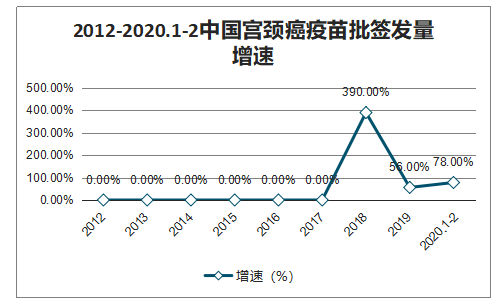

宮頸癌疫苗適齡人群基數(shù)大,滲透率低,市場需求旺盛,2017年獲批國內(nèi)上市,尚處于快速放量期,未來仍將維持快速放量。過往批簽發(fā)數(shù)量由2017年的145.5萬支增長到2019年的1111.4萬支,CAGR達(dá)到97% 。2020年1-2月實(shí)現(xiàn)批簽發(fā)223.4萬支,1-2月批簽發(fā)量同比增長78%。HPV-9市場份額快速提升。

2012-2020.1-2中國宮頸癌疫苗批簽發(fā)量增速

數(shù)據(jù)來源:公開資料整理

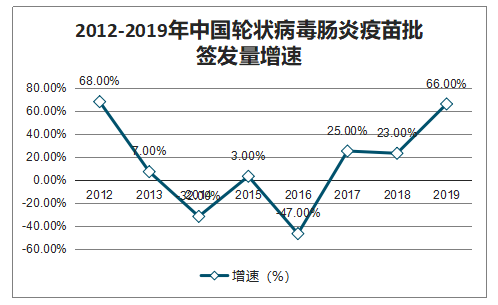

輪狀病毒腸炎疫苗2018年之前主要由蘭州所占據(jù)市場,品類規(guī)模逐步回落,2018年默沙東5價(jià)品種上市,逐步加大推廣力度,帶動品類重回增長軌道。批簽發(fā)數(shù)量由2011年的581.6萬支增長到2019年的987.8萬支,CAGR為6.1%。2020年1-2月實(shí)現(xiàn)批簽發(fā)315.8萬支,同比大幅增長,格局穩(wěn)定。

2012-2019年中國輪狀病毒腸炎疫苗批簽發(fā)量增速

數(shù)據(jù)來源:公開資料整理

手足口病疫苗2016年在國內(nèi)獲批上市,目前仍處于快速增長期。批簽發(fā)數(shù)量由2016年的875萬支增長到2019年的2050萬支,CAGR達(dá)到24%。2020年1-2月實(shí)現(xiàn)批簽發(fā)150.4萬支,同比下滑61%,降幅擴(kuò)大。

2017-2020年1-2月中國手足口病疫苗批簽發(fā)量增速

數(shù)據(jù)來源:公開資料整理

肝炎疫苗,國家免疫規(guī)劃品種乙肝疫苗為主,我國乙肝發(fā)病率已大幅下降并趨于穩(wěn)定,品類處于成熟期,批簽發(fā)量呈現(xiàn)下降趨勢。批簽發(fā)數(shù)量由2011年的16132.4萬支下降到2019年的9688.5萬支,CAGR為-6%。2020年1-2月實(shí)現(xiàn)批簽發(fā)1999.3萬支,同比小幅上升6%,品種結(jié)構(gòu)穩(wěn)定。

2012-2020年1-2月中國肺炎疫苗批簽發(fā)量增速

數(shù)據(jù)來源:公開資料整理

腦膜炎疫苗,國家免疫規(guī)劃品種為主,上市多年品類已處于成熟期,批簽發(fā)量呈現(xiàn)穩(wěn)健增長趨勢。批簽發(fā)數(shù)量由2011年的5822.5萬支提高到2019年的6460.6萬支,CAGR為1%。2020年實(shí)現(xiàn)批簽發(fā)716.6萬支,同比增長1%,品種結(jié)構(gòu)穩(wěn)定。

2012-2020年1-2月中國腦膜炎疫苗批簽發(fā)量增速

數(shù)據(jù)來源:公開資料整理

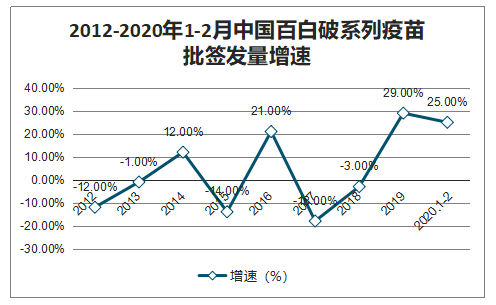

百白破系列疫苗,國家免疫規(guī)劃品種為主,上市多年品類已處于成熟期,批簽發(fā)量呈現(xiàn)下降趨勢。批簽發(fā)數(shù)量由2011年的8571.3萬支下降到2019年的8961.9萬支,CAGR為0.5%。2019年實(shí)現(xiàn)批簽發(fā)1886.2萬支,同比增長25%,格局穩(wěn)定。

2012-2020年1-2月中國百白破系列疫苗批簽發(fā)量增速

數(shù)據(jù)來源:公開資料整理

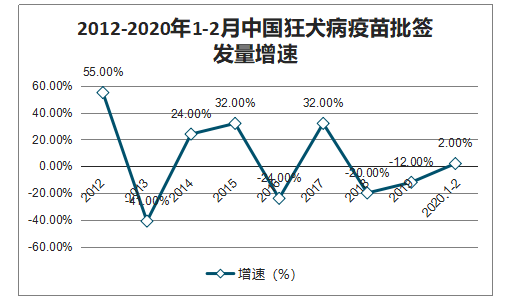

狂犬病疫苗,上市多年品類已處于成熟期,批簽發(fā)量呈現(xiàn)穩(wěn)健增長趨勢。批簽發(fā)數(shù)量由2011年的5214.9萬支提高到2019年的5555.2萬支,CAGR為0.7%。2020年1-2月實(shí)現(xiàn)批簽發(fā)997萬支,同比小幅增加2%。

2012-2020年1-2月中國狂犬病疫苗批簽發(fā)量增速

數(shù)據(jù)來源:公開資料整理

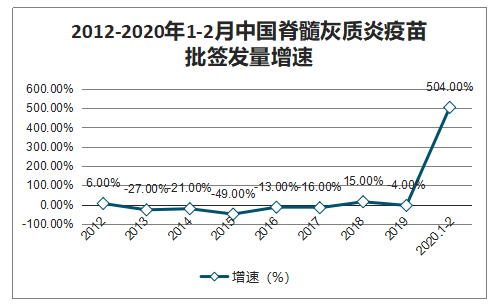

脊髓灰質(zhì)炎疫苗,國家免疫規(guī)劃品種,上市多年品類已處于成熟期,批簽發(fā)量呈現(xiàn)下降趨勢。批簽發(fā)數(shù)量由2011年的17710.1萬支下降到2019年的4453.2萬支,CAGR為-14%。2020年1-2月實(shí)現(xiàn)批簽發(fā)2217萬支,同比大幅增長504%,主要由口服Ⅰ型Ⅲ型脊髓灰質(zhì)炎減毒活疫苗帶動增長。

2012-2020年1-2月中國脊髓灰質(zhì)炎疫苗批簽發(fā)量增速

數(shù)據(jù)來源:公開資料整理

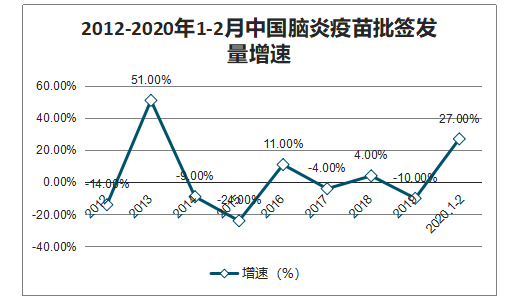

腦炎疫苗,國家免疫規(guī)劃品種乙腦疫苗為主,上市多年品類已處于成熟期,批簽發(fā)量趨于穩(wěn)定。批簽發(fā)數(shù)量由2011年的4915.3萬支增長到2019年的4473.4萬支,CAGR為-1%。2020年1-2月實(shí)現(xiàn)批簽發(fā)232.4萬支,同比增長27%,格局穩(wěn)定。

2012-2020年1-2月中國腦炎疫苗批簽發(fā)量增速

數(shù)據(jù)來源:公開資料整理

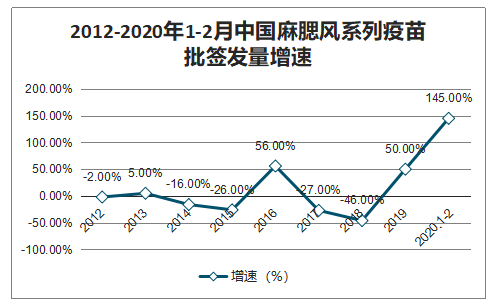

麻腮風(fēng)系列疫苗,國家免疫規(guī)劃品種為主,上市多年品類已處于成熟期,批簽發(fā)量呈現(xiàn)下降趨勢。批簽發(fā)數(shù)量由2011年的7734.7萬支下降到2019年的4597.2萬支,CAGR為-5.6%。2020年1-2月實(shí)現(xiàn)批簽發(fā)962.4萬支,同比增長145%,格局基本穩(wěn)定。

2012-2020年1-2月中國麻腮風(fēng)系列疫苗批簽發(fā)量增速

數(shù)據(jù)來源:公開資料整理

水痘疫苗,上市多年品類已處于成熟期,批簽發(fā)量呈現(xiàn)穩(wěn)健增長趨勢。批簽發(fā)數(shù)量由2011年的1396萬支增長到2019年的2052.4萬支,CAGR為4%。2020年1-2月實(shí)現(xiàn)批簽發(fā)166.7萬支,同比增長11.8%。

2012-2020年1-2月中國水痘疫苗批簽發(fā)量增速

數(shù)據(jù)來源:公開資料整理

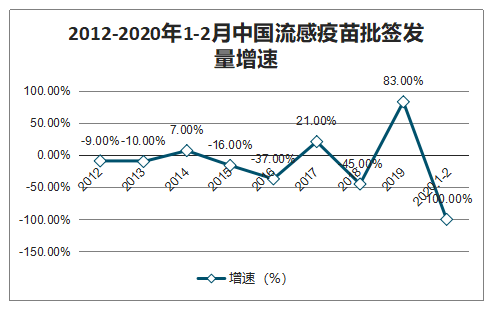

流感疫苗,品類整體處于成熟期,2016年以來受疫苗事件及主要生產(chǎn)企業(yè)控制權(quán)爭端等問題影響,批簽發(fā)量下滑嚴(yán)重。批簽發(fā)數(shù)量由2011年的5203.6萬支下降到2019年的2950.3萬支,CAGR為-6%。2020年1-2月無批簽發(fā)。

2012-2020年1-2月中國流感疫苗批簽發(fā)量增速

數(shù)據(jù)來源:公開資料整理

Hib疫苗,上市多年品類已處于成熟期,近幾年受聯(lián)苗增長的沖擊,批簽發(fā)量呈現(xiàn)下降趨勢。批簽發(fā)數(shù)量由2011年的2403.6萬支下降到2019年的697.8萬支,CAGR為-13%。2020年1-2月實(shí)現(xiàn)批簽發(fā)171.6萬支,同比大幅上升711%。

2012-2020年1-2月中國Hib疫苗批簽發(fā)量增速

數(shù)據(jù)來源:公開資料整理

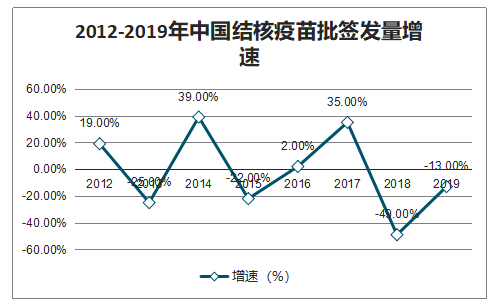

結(jié)核疫苗,上市多年品類已處于成熟期,過往幾年批簽發(fā)量穩(wěn)定在1000萬支左右,2018年受疫苗行業(yè)事件影響批簽發(fā)量大幅下滑。批簽發(fā)數(shù)量由2011年的918萬支下降到2019年的539萬支,CAGR為-6%。2020年1-2月實(shí)現(xiàn)批簽發(fā)245.2萬支,同比大幅上升。

2012-2019年中國結(jié)核疫苗批簽發(fā)量增速

數(shù)據(jù)來源:公開資料整理

智研咨詢發(fā)布的《2020-2026年中國人用疫苗行業(yè)市場需求潛力及戰(zhàn)略咨詢研究報(bào)告》數(shù)據(jù)顯示:我國現(xiàn)已上市的多聯(lián)苗包括AC-Hib三聯(lián)苗、百白破-Hib四聯(lián)苗及百白破-IPV-Hib五聯(lián)苗,多聯(lián)苗整體批簽發(fā)量呈現(xiàn)上升趨勢,批簽發(fā)數(shù)量由2011年的33.6萬支增長到2019年的1365萬支,CAGR值達(dá)到51%。2020年1-2月實(shí)現(xiàn)批簽發(fā)172.6萬支,同比增長145%。四聯(lián)苗批簽發(fā)量保持大幅上升,五聯(lián)苗同比小幅下滑,三聯(lián)苗累計(jì)無批簽發(fā)。

2011-2019年多聯(lián)苗批簽發(fā)量及增速趨勢

數(shù)據(jù)來源:公開資料整理

2011-2020年1-2月多聯(lián)苗累計(jì)批簽發(fā)量及增速

數(shù)據(jù)來源:公開資料整理

2013-2019年多聯(lián)苗批簽發(fā)構(gòu)成

數(shù)據(jù)來源:公開資料整理

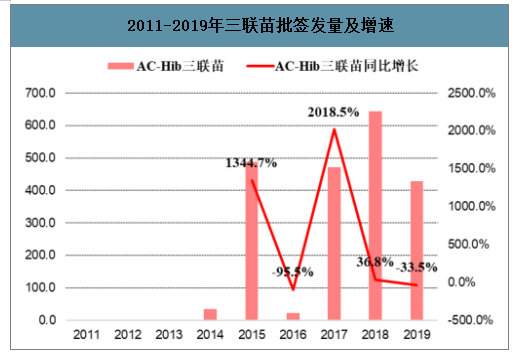

2011-2019年三聯(lián)苗批簽發(fā)量及增速

數(shù)據(jù)來源:公開資料整理

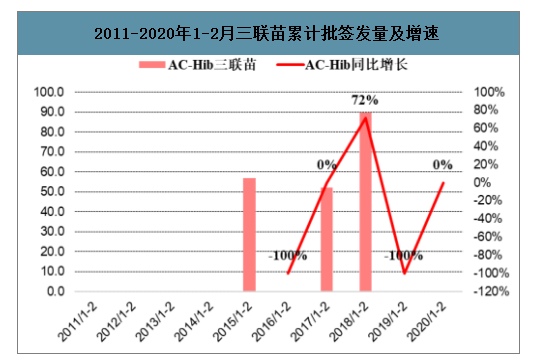

2011-2020年1-2月三聯(lián)苗累計(jì)批簽發(fā)量及增速

數(shù)據(jù)來源:公開資料整理

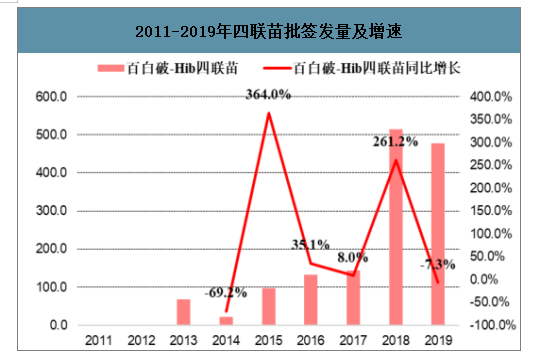

2011-2019年四聯(lián)苗批簽發(fā)量及增速

數(shù)據(jù)來源:公開資料整理

2011-2020年1-2月四聯(lián)苗累計(jì)批簽發(fā)量

數(shù)據(jù)來源:公開資料整理

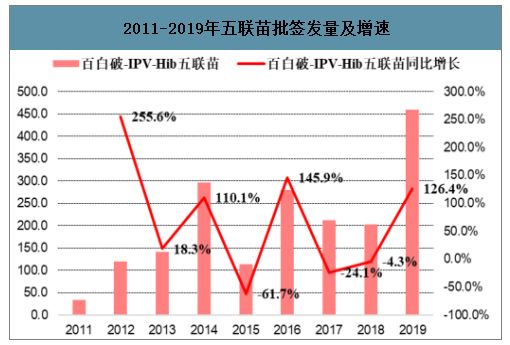

2011-2019年五聯(lián)苗批簽發(fā)量及增速

數(shù)據(jù)來源:公開資料整理

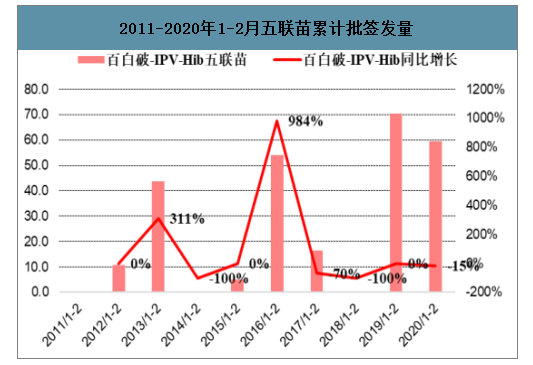

2011-2020年1-2月五聯(lián)苗累計(jì)批簽發(fā)量

數(shù)據(jù)來源:公開資料整理

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國多聯(lián)多價(jià)疫苗行業(yè)市場現(xiàn)狀調(diào)查及未來前景研判報(bào)告

《2026-2032年中國多聯(lián)多價(jià)疫苗行業(yè)市場現(xiàn)狀調(diào)查及未來前景研判報(bào)告》共九章,包含2021-2025年中國多聯(lián)多價(jià)疫苗行業(yè)競爭格局分析,主要多聯(lián)多價(jià)疫苗企業(yè)或品牌競爭分析,2026-2032年中國多聯(lián)多價(jià)疫苗行業(yè)發(fā)展前景預(yù)測等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國疫苗行業(yè)產(chǎn)業(yè)鏈圖譜、產(chǎn)業(yè)現(xiàn)狀、重點(diǎn)企業(yè)及未來前景展望:產(chǎn)業(yè)規(guī)模日益擴(kuò)容,本土企業(yè)國際化步伐加快[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)