一、ICL行業發展歷程

獨立醫學實驗室(IndependentClinicalLaboratory,ICL)誕生于專業化分工。早期的醫學檢驗業務均由醫院的檢驗科及病理科完成,隨著社會經濟和檢驗技術的不斷發展,檢驗服務需求不斷上升、檢驗項目日益增多,醫院作為醫學檢驗業務的唯一實現主體已無法滿足檢驗及診斷業務發展的實際情況。獨立醫學實驗室將原本屬于醫院檢驗科、病理科的檢驗業務外包進行集中檢驗,具有顯著的規模效應,通過規模化經營、專業化分工提升了檢驗效率及檢驗水平。

ICL產業鏈

數據來源:公開資料整理

ICL作為第三方的檢驗機構,通過承包來自各級醫療服務機構患者的醫療檢驗服務,可以匯集成更具規模的檢驗服務產業線。一方面,ICL可以通過大規模地采購檢驗耗材,提高檢驗儀器的利用效率,從而降低成本,提高經濟效益和價格競爭力。另一方面,集約化的醫學檢驗服務,有助于集中高水平的技術、人才、設備等生產要素,進一步提高檢驗的專業水平與質量,從而提供優質的多元化的服務,尤其是一些醫療機構因為需求較少而不開設的檢驗項目。

ICL最早起源于美國,發展至今已經相對成熟。ICL最早起源于美國,1925年美國便出現以商業化模式運營的檢驗實驗室,于20世紀50~60年代漸漸興起,20世紀60-80年代,美國的醫療總支出增長迅速,財政負擔加重。為了減輕醫療支出的負擔,80年代開始,美國政府和商業醫療保險機構就先后開始修改醫療保險的政策,試圖控制醫療支出,他們采取的措施增大了醫院控制成本的壓力,促使醫院將更多的檢驗項目外包給運營成本更低的獨立醫學實驗室。

國內ICL起步較晚,發展快。1994年,國內第一家獨立醫學實驗室—廣州金域醫學檢測中心成立,開啟了我國ICL發展史。新世紀以來,我國才慢慢建立起以連鎖發展獲取規模優勢的ICL雛形,金域、迪安、艾迪康等大型連鎖型檢驗醫療集團開始形成。到2009年,原衛生部印發《醫學檢驗所基本標準(試行)》,在醫療機構類別中新增“醫學檢驗所”,才最終正式確認了獨立醫學實驗室的合法地位。發展到如今,我國ICL行業在持續飛速發展的同時充分競爭,各大企業紛紛尋找繼續發展的道路,重新定位自身,ICL市場將得到進一步的整合和完善。

中國ICL發展史

數據來源:公開資料整理

目前我國的第三方醫學檢驗行業發展較成熟市場仍有一定差距,主要原因為公立醫院占我國的醫療服務市場的主導地位,公立醫院非營利性的業務性質和體制因素使其運營較為封閉,其醫學檢驗及病理診斷業務一般均由院內檢驗科、病理科完成。

二、ICL行業市場現狀

目前美國伴隨診斷市場規模約900億美元,其中ICL滲透率達35%。由于醫療體系差異,美國以家庭醫生和非公立醫院為主(截止2018年,美國共6146家醫院,其中公立醫院1174家),醫院規模相對較小,檢驗能力相對有限,因此ICL得到快速發展,目前美國醫學檢驗市場總體約900億美元,其中64%的檢測為院外檢測,而院外檢測中54%被ICL外包,ICL整體市場規模達314億美元。

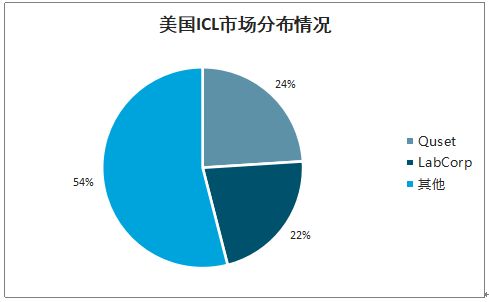

美國ICL市場集中度高,LabCorp和Quest平分秋色。由于ICL行業主要依靠其集約化的優勢,在行業發展前期形成規模的集團企業將在行業的充分競爭中更具優勢,而中小型的ICL企業要么被淘汰,要么在專業細分領域往縱深發展,擇優淘劣后,第三方檢驗市場將走向集中。美國的ICL市場在90年代就相對集中,市場份額最高的Quest和LabCorp兩家公司在1990年左右占美國ICL市場的60%以上。而如今隨著檢驗技術的一步步發展,在細分領域技術走在前列的中小企業紛紛強占市場,而目前美國兩大龍頭公司合計市場占有也有將近50%。

美國檢驗科市場分布情況

數據來源:公開資料整理

美國ICL市場分布情況

數據來源:公開資料整理

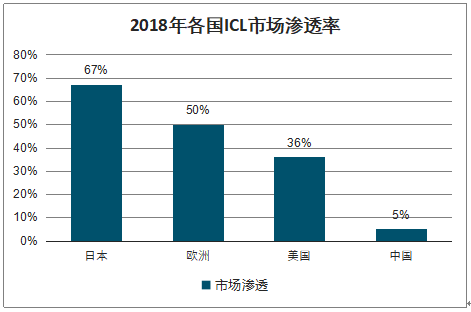

2018年各國ICL市場滲透率

數據來源:公開資料整理

我國檢驗市場存量空間大,以普檢為主,穩定增長。隨著檢驗需求的不斷攀升與多元政策的扶驅動熟檢驗市場,目前的存量市場主要來自普檢的需求,我國公立醫院的檢查收入在2018年已經達到3157億元,近年來檢查收入增速保持在10%以上,2012-2018年CAGR為13.6%,檢查收入在公立醫院總收入中的占比基本穩定在10%-11%。

公立醫院檢驗收入及占比

數據來源:公開資料整理

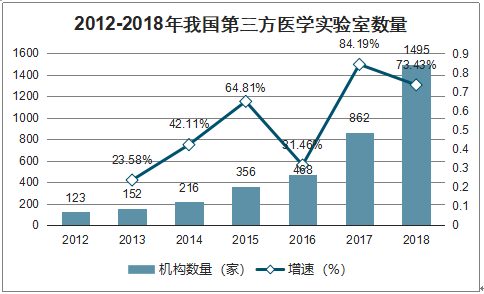

2012-2018年我國第三方醫學實驗室數量

數據來源:公開資料整理

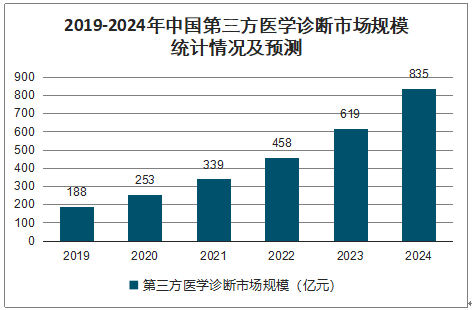

從近年來國內第三方醫學診斷行業在國家政策支持下,市場規模發展速度預計國內外行業差距對比來看,中國第三方醫學診斷行業上升空間較大,短期內市場規模預計將保持高速增長趨勢,2019年中國第三方醫學市場規模預計達到188億元,到2024年,市場規模有望突破800億,年復合增長為35%左右,占醫學檢驗行業收入比率達到14%左右。

2019-2024年中國第三方醫學診斷市場規模統計情況及預測

數據來源:公開資料整理

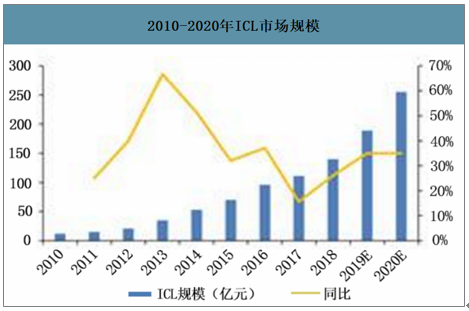

智研咨詢發布的《2020-2026年中國獨立醫學實驗室行業發展形勢分析及投資戰略決策報告》數據顯示:國內獨立醫學實驗室行業迅速發展。2010年ICL市場規模僅為12億元左右,2018年ICL市場規模達189億元,預計2020年達255億元,未來幾年有望突破300億元。

2010-2020年ICL市場規模

數據來源:公開資料整理

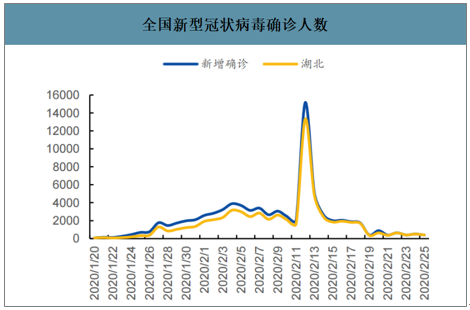

疫情凸顯基層檢驗能力短板,核酸檢測需要ICL助力。2020年春節伊始,國內爆發新型冠狀病毒疫情,由于前期防控不足、病毒傳染性高以及人員流動性強,疫情迅速擴散,對醫療系統造成巨大負荷,同時也對核酸檢測能力提出了極高的要求,湖北地區新增和確診人數不斷上升,單純依靠醫院和CDC已無法滿足核酸檢測數量要求。2月7日,全省共確定97家核酸檢測機構,飽和狀態下日檢測能力最高可達萬人份,而其中ICL積極參與,發揮著不可忽視的作用。

全國新型冠狀病毒確診人數

數據來源:公開資料整理

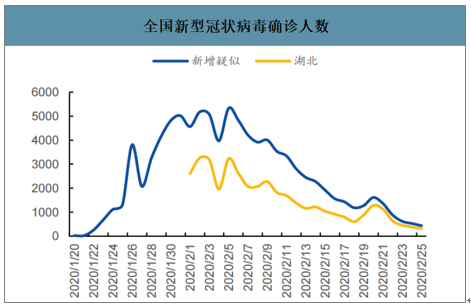

全國新型冠狀病毒確診人數

數據來源:公開資料整理

核酸檢驗是病毒感染檢測的標準方式。在《新型冠狀病毒肺炎診療方案》中,明確要求確診病例需要病原學證據陽性結果(實時熒光RT-PCR檢測新型冠狀病毒核酸陽性;或病毒基因測序,與已知的新型冠狀病毒高度同源),疑似病例連續兩次呼吸道病原核酸檢測陰性(采樣時間至少間隔1天),方可排除。而在實際操作中,由于取樣、操作以及試劑盒質量等原因,檢測的靈敏度和正確性有待提升,因此實際使用中一名患者需要多次核酸檢測,這對醫院和CDC檢驗中心提出了非常高的要求。

在醫院檢測能力不足的情況下,ICL成為重要助力。為了及時滿足病毒檢測需求,1月22日,國家衛生健康委辦公廳下發了《關于醫療機構開展新型冠狀病毒核酸檢測有關要求的通知》,其中提及,各省可以購買服務的方式,與具備條件的第三方檢測機構合作開展檢測。在政策號召下,金域醫學積極與各地CDC展開合作,成為多個地區的新冠合作第三方醫學實驗室,這也是對其實驗室建設的重要肯定。

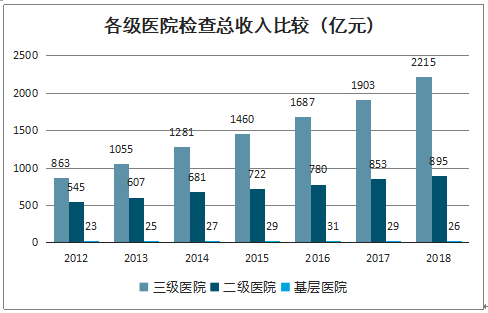

本次疫情檢驗能力的不足實質上是國內醫療資源的不足,基層檢驗能力長期積弱。國內醫療資源長期以來一直存在分布不均衡的情況,為了解決過去大醫院人滿為患,小醫院無人問津的問題,政府近年來大力引導和推行分級診療政策,推動患者資源下沉,增加基層醫療機構的服務量。但是基層醫療機構大都檢測能力有限,在檢測服務供給的數量與種類上都難以滿足日益下沉的需求。因此,隨著分級診療的落地與貫徹,驅動了基層醫療機構以及一些民營醫療機構大規模的檢驗外包。

各級醫院檢查總收入比較(億元)

數據來源:公開資料整理

ICL實驗主要分布于東南沿海和一線城市,基層市場有望開拓。我國ICL數量雖然上升較快,但是依然存在著地域分布不均的問題,由于過遠的距離會導致檢驗標本送達時間過長,運輸成本增加,因此很多地區雖然醫療機構檢驗能力不足,但是卻沒有可以外包的ICL。在醫療資源發達的一線城市和東南沿海地區,雖然檢驗量較高,但ICL和公立醫院檢驗科市場競爭也更為激烈,在目前檢驗科為醫療機構創收來源的情況下,醫院外包需求較弱,ICL競爭更為激烈。

2018年我國ICL分布情況

數據來源:公開資料整理

ICL行業壁壘高、規模優勢明顯。醫學檢驗行業是一個知識密集型的多學科綜合產業,其壁壘較高,進入該行業不僅需要用于建設高水平實驗室的資金、設備、人才,還有相當嚴格的準入規范與質量控制要求,且技術更新會促進個體化檢驗的業務模式及產品不斷升級換代。

三、ICL行業市場空間預測

ICL普檢部分空間測算基本假設:1、醫療機構檢驗收入及總收入增速:將醫療機構分為醫院、基層衛生服務機構、專業公共衛生機構以及其他衛生服務機構,其中公立醫院的檢驗收入完全披露。綜合考慮醫療控費與就診需求的情況,預測未來幾年醫療收入增速將不會有較大變化,因此主要根據近五年CARG推算今后各級醫院的檢驗收入以及其他醫療機構的總收入變化。考慮到分級診療的推行導致的就診人群下沉,預測一級醫院與基礎服務機構增速在年平均復合增速的基礎上上調2%,二級醫院上調1%。2、醫療機構檢驗費用占比:根據披露的公立醫院收入發現,醫院總體檢驗費用占比約在10~11%,且占比緩慢上升,考慮治療費用以及藥品費用的控價將先行落地,預測檢驗收入的占比將繼續上升,預測將上升至12%左右。非公立醫院假設與公立醫院占比一致,而其他醫療機構由于類型較為復雜,也假設其檢驗收入的占比與醫院整體保持一致。3、ICL滲透率:將ICL的滲透率在各及醫院及各級機構應有所區別,考慮到ICL本身較快的發展與政策的扶持,各類機構的滲透率整體上都存在一定上升趨勢。一級醫院與基層服務機構由于檢驗能力較低,預測滲透率將會較高,預測將能達到20%~25%;三級醫院相對檢驗能力較強,項目較多,因此滲透率較低,預測約為2~3%,而二級醫院應稍高一些,預測在5~7%左右;其他醫療機構包括專業公共衛生、非公立醫院等占比較低,假設其與整體滲透率基本一致。

醫療服務機構第三方檢驗市場空間拆分表

- | 2017 | 2018 | 2019E | 2020E | 2021E | 2022E | 2023E |

一、醫院 | |||||||

公立醫院檢驗收入(億元) | |||||||

三級醫院 | 1903 | 2215 | 2541 | 2914 | 3342 | 3832 | 4395 |

二級醫院 | 853 | 895 | 967 | 1046 | 1130 | 1221 | 1320 |

一級醫院 | 29 | 26 | 27 | 27 | 28 | 28 | 29 |

公立醫院檢驗收入 | 2806 | 3157 | 3535 | 3987 | 4499 | 5082 | 5744 |

檢驗收入占比 | 11.00% | 11.30% | 11.50% | 11.70% | 11.90% | 12.10% | 12.30% |

公立醫院總收入(億元) | 26263 | 28755 | 31634 | 34802 | 38287 | 42121 | 46338 |

非公立醫院總收入(億元) | 3890 | 4688 | 5744 | 7039 | 8625 | 10569 | 12952 |

醫院總收入(億元) | 30153 | 33443 | 37279 | 41556 | 46323 | 51637 | 57560 |

二、其他醫療 | |||||||

其他機構總收入(億元) | |||||||

基層衛生服務機構 | 3283 | 3680 | 4166 | 4716 | 5339 | 6045 | 6843 |

專業公共衛生機構 | 1225 | 1335 | 1450 | 1575 | 1710 | 1857 | 2017 |

其他衛生服務機構 | 75 | 83 | 86 | 88 | 91 | 94 | 98 |

合計 | 4583 | 5098 | 5701 | 6379 | 7141 | 7996 | 8958 |

其他機構檢驗收入估計(億元) | 505 | 574 | 653 | 743 | 846 | 964 | 1098 |

三、滲透率 | |||||||

三級醫院 | 1.70% | 2.00% | 2.20% | 2.40% | 2.60% | 2.80% | 3.00% |

二級醫院 | 4.00% | 4.50% | 5.00% | 5.50% | 6.00% | 6.50% | 7.00% |

一級醫院 | 14.00% | 16.00% | 18.00% | 20.00% | 22.00% | 24.00% | 26.00% |

基層衛生服務機構 | 14.00% | 16.00% | 18.00% | 20.00% | 22.00% | 24.00% | 26.00% |

其他醫療服務機構 | 4.00% | 4.50% | 5.00% | 5.50% | 6.00% | 6.50% | 7.00% |

合計檢驗收入(億元) | 3740 | 4258 | 4846 | 5550 | 6368 | 7320 | 8428 |

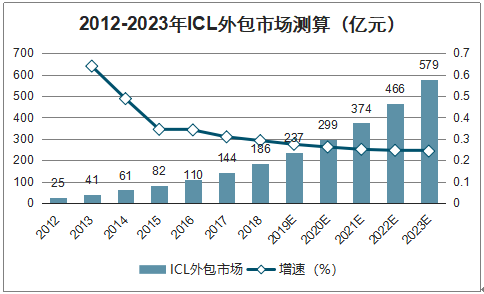

ICL市場測算(億元) | 144 | 186 | 237 | 299 | 374 | 466 | 579 |

合計滲透率 | 3.90% | 4.40% | 4.90% | 5.40% | 5.90% | 6.40% | 6.90% |

數據來源:公開資料整理

我國ICL醫療機構外包市場未來五年將超過500億。我國ICL外包市場在接下來的幾年內將高速增長,增速超過20%,預測2023年市場空間將達到579億元,2018年-2023年CAGR為25%。

2012-2023年ICL外包市場測算(億元)

數據來源:公開資料整理

四、ICL行業發展趨勢

1.資金影響行業競爭格局

行業格局方面,行業將維持4+X的競爭格局,未形成規模效應的中小型第三方實驗室在行業競爭中日趨艱難,資金將成為影響行業競爭格局的關鍵因素,醫療行業巨頭依托自身品牌和資金優勢,實現彎道超車。

2.并購加速進行

獨立醫學實驗室之間的并購整合加速。參照美國巨頭成長歷程,例如第三方檢驗巨頭Quest通過收購SBCL,增強對上下游的議價能力、提升毛利率,國內行業巨頭的并購方向,將轉為并購新的技術平臺,或者與國外的優秀產品技術公司合作。

3.高端檢測業務占比將持續提升

常規的免疫、生化、病理檢測增速有限,價格持續走低,高端檢測利潤率高,將成為未來ICL公司主要利潤來源。包括癌癥、內分泌、基因組學、血液學與凝固、神經內科、傳染病和免疫學、毒理學等領域。

4.業務針對性開展

針對我國資源分布不均的問題,我國ICL行業針對不同需求開展相應業務,三級醫院方面主要針對樣本相對較少、成本高、檢測周期較長的特檢項目,與地區多家三級醫院合作提供高端特檢服務,優化配置減少重復投資。中小醫院以及社區醫療機構方面,通過布局常規醫療檢測項目,完善區域整體檢驗水平、提高診斷能力、規范質量管理,未來區域共建檢驗中心將成為市場爭端的關鍵。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2021-2027年中國ICL行業市場經營管理及發展趨勢研究報告

《2021-2027年中國ICL行業市場經營管理及發展趨勢研究報告》共七章,包含中國領先ICL領先個案分析,中國ICL行業發展趨勢與投資建議,中國ICL管理與差異化策略等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國無人機行業政策、壁壘、產業鏈、市場現狀、競爭格局及發展趨勢分析:行業將朝著隱性化、微型化方向發展,在民用領域的滲透率持續攀升[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2026!中國熱重分析儀(TGA)行業產業鏈、市場規模及發展趨勢分析:新材料國產化提速催生高精度需求,熱重分析儀加速向行業專用平臺轉型[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2026!全球及中國離子交換樹脂行業產業鏈、市場規模、進出口情況、競爭格局及未來展望:離子交換樹脂出口量增速為2.21%,海外需求保持穩健增長[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2026!中國多功能電動護理床行業發展背景、產業鏈、產需量、市場規模、競爭格局、發展趨勢:老齡化剛需凸顯,市場需求持續擴容[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中國兒童汽車安全座椅行業市場規模、競爭格局、重點企業經營情況及品牌排名分析:本土企業占據主導地位,外資仍具備一定的競爭力[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)