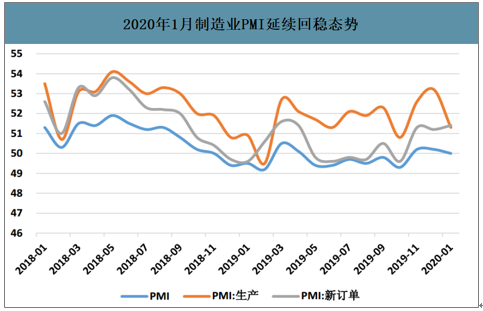

2020年2月中國官方制造業(yè)PMI為35.7%,市場預(yù)期46%,前值50%,受疫情影響2月景氣度大幅下滑,但2019年11月-2020年1月PMI連續(xù)3個月重回榮枯線以上,顯示宏觀景氣向上的趨勢。具體看2020年1月制造業(yè)PMI,最終錄得50%,符合市場預(yù)期,較2019年12月低0.2個百分點(diǎn),符合春節(jié)擾動規(guī)律。近期新冠肺炎雖然爆發(fā),但尚未對指數(shù)產(chǎn)生較大影響,總體來看1月份延續(xù)了2019年四季度的經(jīng)濟(jì)回穩(wěn)態(tài)勢。生產(chǎn)季節(jié)性下降,需求繼續(xù)抬升。2020年1月生產(chǎn)指數(shù)下降1.9個百分點(diǎn)至51.3%,是1月份PMI的主要拖累項(xiàng),新訂單指數(shù)創(chuàng)去年4月份以來新高,指向需求穩(wěn)定增長,新出口訂單與進(jìn)口指數(shù)雙雙滑落,分別下降1.6和0.9個百分點(diǎn)至48.7%和49.0%,亦符合春節(jié)擾動的正常規(guī)律。具體行業(yè)來看,高技術(shù)制造業(yè)、裝備制造業(yè)和消費(fèi)品行業(yè)持續(xù)擴(kuò)張,高耗能行業(yè)繼續(xù)收縮,制造業(yè)產(chǎn)業(yè)結(jié)構(gòu)仍在優(yōu)化之中。大型、中型企業(yè)景氣度均有所下降但維持在臨界值之上,小型企業(yè)回升1.4個百分點(diǎn)但處于收縮區(qū)間。小型企業(yè)已經(jīng)持續(xù)一年多位于收縮區(qū)間,且疫情沖擊下可能壓力更大。

2020年1月制造業(yè)PMI延續(xù)回穩(wěn)態(tài)勢

數(shù)據(jù)來源:公開資料整理

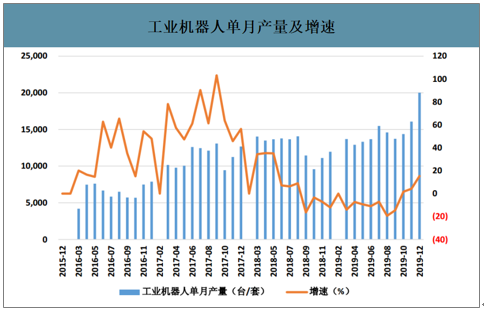

工業(yè)機(jī)器人單月產(chǎn)量及增速

數(shù)據(jù)來源:公開資料整理

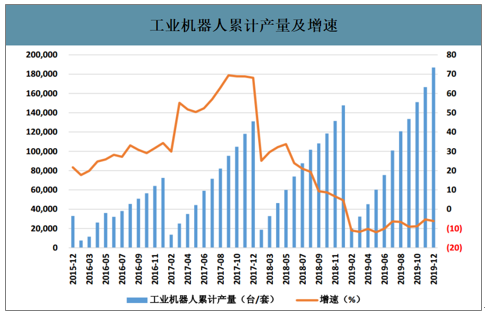

智研咨詢發(fā)布的《2020-2026年中國工業(yè)機(jī)器人行業(yè)市場全景調(diào)查及供需態(tài)勢分析報(bào)告》數(shù)據(jù)顯示:2019年12月國內(nèi)工業(yè)機(jī)器人產(chǎn)量為20013.80臺,同比增長15.30%,連續(xù)3個月單月產(chǎn)量增速為正(2019年10月和11月分別為1.70%和4.30%),2019年1-12月累計(jì)產(chǎn)量186943.40臺,同比減少6.10%,2019年以來依然維持負(fù)增長狀態(tài),但累計(jì)增速降幅收窄。10-12月產(chǎn)量絕對值逐步增加,10-12月三個月單月工業(yè)機(jī)器人產(chǎn)量增速保持在相當(dāng)水平,數(shù)據(jù)來看,2019年Q4單月產(chǎn)量增速呈現(xiàn)加速趨勢,行業(yè)回暖跡象進(jìn)一步凸顯。

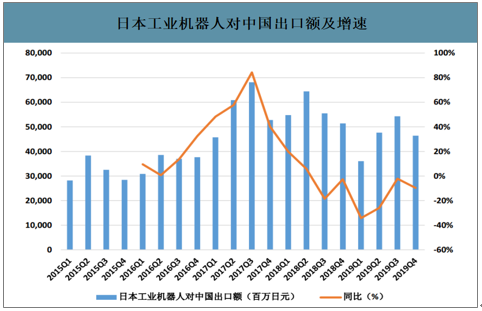

從日本工業(yè)機(jī)器人數(shù)據(jù)來看,2019Q1-Q4總出貨臺數(shù)分別為43089臺(同比-24.15%)、42541臺(同比-25.10%)、46161臺(同比-10.60%)、43911臺(同比-12.10%)。其中2019Q1-Q4對中國的銷售額分別為360.22億日元(同比-34.25%)、476.60億日元(同比-26.00%)、542.99億日元(同比-2.18%)、464.22億日元(同比-9.69%),單季度來看降幅收窄明顯。

工業(yè)機(jī)器人累計(jì)產(chǎn)量及增速

數(shù)據(jù)來源:公開資料整理

日本工業(yè)機(jī)器人對中國出口額及增速

數(shù)據(jù)來源:公開資料整理

從下游來看,不同細(xì)分行業(yè)發(fā)生積極變化,汽車行業(yè)逐步探底,5G等新技術(shù)的變化驅(qū)動3C產(chǎn)業(yè)開啟新一輪換機(jī)周期和設(shè)備需求,一般工業(yè)的設(shè)備成熟達(dá)到“機(jī)器換人”的性價比要求。

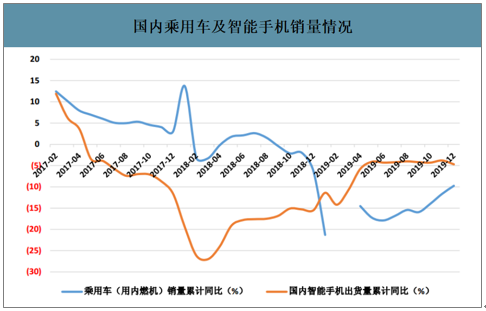

從銷量角度來看,國內(nèi)乘用車(用內(nèi)燃機(jī))累計(jì)增速在2018年進(jìn)入負(fù)增長狀態(tài)并持續(xù)至今,2019年1-12月累計(jì)增速為-9.75%,降幅趨勢逐步企穩(wěn)。同時,國內(nèi)智能手機(jī)出貨量累計(jì)增速在2018年年初達(dá)到低點(diǎn)后呈現(xiàn)上升趨勢,2019年1-12月出貨量累計(jì)增速為-4.7%,2019年以來增速有明顯回升。

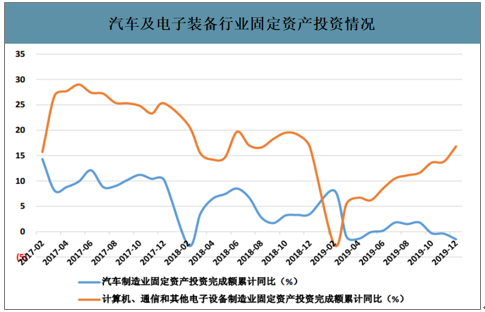

從投資角度來看,汽車制造業(yè)固定資產(chǎn)投資完成額累計(jì)增速亦從2018年進(jìn)入連續(xù)下降區(qū)間,而計(jì)算機(jī)、通信和其他電子設(shè)備制造業(yè)固定資產(chǎn)投資完成額累計(jì)同比則從2019年以來進(jìn)入上升區(qū)間,主要是由于5G等新技術(shù)的發(fā)展帶動行業(yè)的景氣度上行。綜合來看,預(yù)計(jì)在汽車行業(yè)逐步探底,5G發(fā)展推動3C行業(yè)景氣度持續(xù)向上的趨勢下,行業(yè)的資本開支及自動化需求會逐步加大。

國內(nèi)乘用車及智能手機(jī)銷量情況

數(shù)據(jù)來源:公開資料整理

汽車及電子裝備行業(yè)固定資產(chǎn)投資情況

數(shù)據(jù)來源:公開資料整理

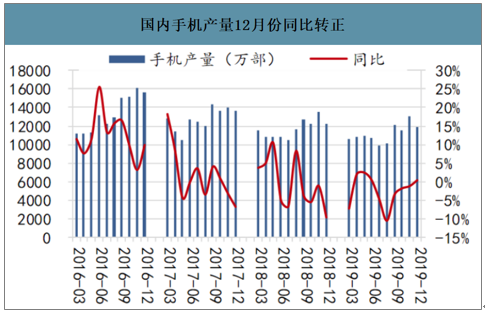

國內(nèi)手機(jī)產(chǎn)量12月份同比轉(zhuǎn)正

數(shù)據(jù)來源:公開資料整理

預(yù)測2018年至2021年全球工業(yè)機(jī)器人出貨量有望維持在14%以上的增速,到2021年出貨量將達(dá)到56.89萬臺。工業(yè)機(jī)器人系統(tǒng)集成市場規(guī)模為整機(jī)市場規(guī)模的3倍,以均價19萬元/臺測算,到2021年全球工業(yè)機(jī)器人的整機(jī)與系統(tǒng)集成市場規(guī)模將達(dá)到4324億元。若按照中國工業(yè)機(jī)器人占比35%計(jì)算,到2021年中國工業(yè)機(jī)器人本體及系統(tǒng)集成市場規(guī)模將達(dá)到1500億,年復(fù)合增速達(dá)到14%,市場空間巨大。

全球工業(yè)機(jī)器人系統(tǒng)集成市場需求分析

- | 2016 | 2017 | 2018 | 2019E | 2020E | 2021E |

全球工業(yè)機(jī)器人銷量(萬臺) | 29.4 | 38.1 | 38.4 | 43.8 | 49.9 | 56.9 |

全球整機(jī)制造市場規(guī)模(億元) | 559.2 | 723.1 | 729.6 | 831.7 | 948.2 | 1080.9 |

全球系統(tǒng)集成市場規(guī)模(億元) | 1677.5 | 2169.1 | 2188.8 | 2495.2 | 2844.6 | 3242.8 |

全球合計(jì)市場規(guī)模(億元) | 2236.7 | 2892.2 | 2918.4 | 3327 | 3792.8 | 4323.7 |

中國工業(yè)機(jī)器人本體及系統(tǒng)集成市場測算(億元) | 782.8 | 1012.3 | 1021.4 | 1164.4 | 1327.5 | 1513.3 |

數(shù)據(jù)來源:公開資料整理

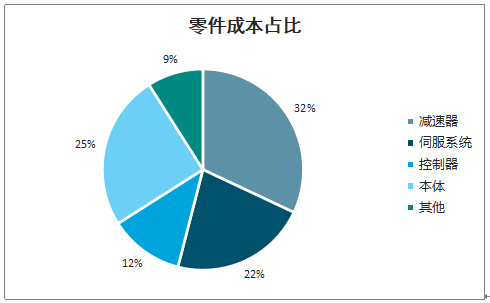

我國高端核心零部件一度嚴(yán)重依賴進(jìn)口,工業(yè)機(jī)器人主要市場被外企占據(jù)。三大零部件是產(chǎn)業(yè)鏈中技術(shù)壁壘最高、成本占比最大的環(huán)節(jié):控制器、伺服電機(jī)和精密減速器,三者分別占工業(yè)機(jī)器人成本構(gòu)成的12%、22%、32%。

零件成本占比

數(shù)據(jù)來源:公開資料整理

國產(chǎn)機(jī)器人自主化率不斷提升,成本下降和性能提升促進(jìn)行業(yè)發(fā)展。從核心零部件、整機(jī)制造到系統(tǒng)集成整條產(chǎn)業(yè)鏈,外資仍然占有優(yōu)勢地位,國產(chǎn)企業(yè)以系統(tǒng)集成為基礎(chǔ),向核心零部件及本體領(lǐng)域延伸發(fā)力。

全球工業(yè)機(jī)器人產(chǎn)業(yè)鏈主要企業(yè)

產(chǎn)業(yè)鏈 | 分領(lǐng)域 | 國外公司 | 國內(nèi)公司 |

核心零部件 | 控制系統(tǒng) | 發(fā)那科、庫卡、ABB、安川電機(jī)、愛普生、科控、貝加萊等 | 固高科技、埃斯頓、埃夫特等 |

減速器 | 哈默納科、納博特斯克、住友等 | 綠的諧波、南通振康、雙環(huán)傳動、秦川機(jī)床等 | |

伺服系統(tǒng) | 安川、松下、三菱、西門子、臺達(dá)等 | 匯川技術(shù)、埃斯頓、新時達(dá)等 | |

整機(jī)制造 | ABB、安川電機(jī)、發(fā)那科、庫卡、那智、川崎、現(xiàn)代、柯馬等 | 埃夫特、新松機(jī)器人、埃斯頓、廣州數(shù)控、拓斯達(dá)、華中數(shù)控、錢江機(jī)器人、伯朗特等 | |

系統(tǒng)集成 | 庫卡、柯馬、ABB、FFT等 | 埃夫特、新時達(dá)、廣州明珞、華昌達(dá)、哈工智能、瑞松智能、埃斯頓、拓斯達(dá)、三豐智能等 | |

數(shù)據(jù)來源:公開資料整理

核心零部件是制約工業(yè)機(jī)器人的發(fā)展的關(guān)鍵因素,目前來看,國產(chǎn)機(jī)器人的自主化率不斷提升,整機(jī)成本下降和性能提升進(jìn)一步促進(jìn)行業(yè)發(fā)展,頭部企業(yè)已經(jīng)取得較大突破。

減速器領(lǐng)域,外資企業(yè)納博特斯克、哈默納科仍然占有絕對優(yōu)勢。國產(chǎn)減速器企業(yè)在輕負(fù)載的諧波減速領(lǐng)域取得較大突破,其中蘇州綠的諧波實(shí)現(xiàn)了諧波減速器的國產(chǎn)突破,已經(jīng)達(dá)到成熟穩(wěn)定狀態(tài),而在重負(fù)載的RV減速器領(lǐng)域依然面臨較大挑戰(zhàn)。伺服系統(tǒng)領(lǐng)域,國產(chǎn)化率逐步提升,匯川技術(shù)、埃斯頓為國產(chǎn)龍頭。控制器領(lǐng)域,國產(chǎn)控制器采用的硬件平臺與國外品牌差距不大,差距體現(xiàn)在底層軟件架構(gòu)和核心控制算法,國內(nèi)包括固高科技。

核心零部件自主可控能力

公司 | 減速器 | 伺服系統(tǒng) | 伺服電機(jī) | 控制系統(tǒng) |

新松機(jī)器人 | 外購 | 外購 | 國產(chǎn)化替代中 | 國產(chǎn)化替代中 |

埃斯頓 | 外購 | 自產(chǎn) | 自產(chǎn) | 收購TRIO,國產(chǎn)化替中 |

拓斯達(dá) | 外購 | 外購/自產(chǎn) | 外購 | 外購 |

新時達(dá) | 外購 | 自產(chǎn) | 外購 | 少量自產(chǎn) |

埃夫特 | 外購,小批量自產(chǎn) | 外購/自產(chǎn) | 外購 | 自產(chǎn) |

數(shù)據(jù)來源:公開資料整理

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國工業(yè)機(jī)器人伺服器行業(yè)市場競爭格局及投資趨勢研判報(bào)告

《2026-2032年中國工業(yè)機(jī)器人伺服器行業(yè)市場競爭格局及投資趨勢研判報(bào)告》共十二章,包含2021-2025年工業(yè)機(jī)器人伺服器行業(yè)各區(qū)域市場概況,工業(yè)機(jī)器人伺服器行業(yè)主要優(yōu)勢企業(yè)分析,2026-2032年中國工業(yè)機(jī)器人伺服器行業(yè)發(fā)展前景預(yù)測等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢