一、2020年中國醫療電商行業發展驅動力

1、網購消費促進醫療電商行業的發展

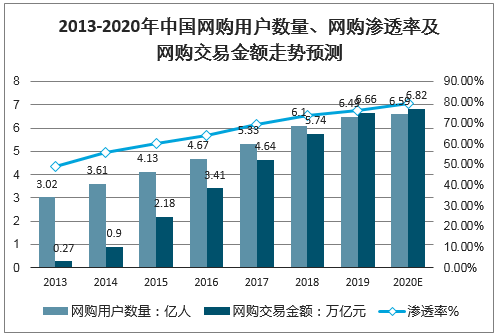

隨著互聯網普及程度的提高,中國網購用戶數量、網購滲透率、網購交易金額每年均穩定增長。根據預測,2020年中國網購用戶數量將達6.59億人,網購滲透率將達79.5%,交易金額將達6.82萬億元。智研咨詢師認為,隨著中國電子商務市場向著更加成熟的高質量發展邁進,醫療電商行業也將得到進一步的發展。

2013-2020年中國網購用戶數量、網購滲透率及網購交易金額走勢預測

數據來源:公開資料整理

2、慢性病患者增加

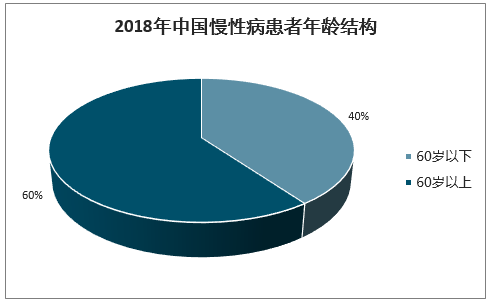

2018年,中國慢性病患者超過3億人,其中60歲以上患者占比60%。在各項疾病中,患高血壓疾病的群體占比最高(94.24%)。智研咨詢師認為,中國居民各年齡段群體都面對著慢性病患病風險,特別是受到老齡化的人口結構影響,總人群中的慢性病患病人數將不斷上升,對健康的關注和醫療保健的需求也隨之日益提高。

2018年中國慢性病患者年齡結構

數據來源:公開資料整理

2018年中國體檢人群罹患的主要慢性病

數據來源:公開資料整理

二、政策層面

隨著互聯網+與醫藥行業的深度結合,我國網上銷售藥品的限制逐步減少,這幾年中國醫藥電商的到了巨大發展。

2000-2012年,我國逐步放開對非處方藥網絡銷售的限制。國藥管辦公室發布規定,只能在網上銷售國家藥品監督管理局公布的非處方藥。

2013年,我國正式放開對非處方藥的限制,允許藥品零售連鎖企業通過藥品交易網站銷售非處方藥。

2014年之后,逐步取消非處方藥銷售資質審核。藥監局發布《互聯網食品藥品經營監督管理辦法》征求意見稿,提出允許互聯網藥品經營者按照藥品分類管理規定的要求,憑處方銷售處方藥。

2017年網售處方藥的政策開始收緊,食藥監總局發布《網絡藥品經營監督管理辦法(征求意見稿)》,規定網絡藥品銷售范圍不得超出企業藥品經營許可范圍。網絡藥品銷售者為藥品零售連鎖企業的,不得通過網絡銷售處方藥、國家有專門管理要求的藥品等。

2018年政策再次放松。《關于促進“互聯網+醫療健康”發展的意見》:線上開具的常見病、慢性病處方,經藥師審核后,醫療機構、藥品經營企業可委托符合條件的第三方機構配送。促進藥品網絡銷售和醫藥物流配送等規范發展。

2019年9月30日,國家發展改革委、教育部、科技部、工業和信息化部等21部委聯合下發了《促進健康產業高質量發展行動綱要(2019-2022年)》,提出建立互聯網診療處方信息與藥品零售消費信息互聯互通、實時共享的渠道,支持在線開具處方藥品的第三方配送。加快醫藥電商發展,向患者提供“網訂(藥)店取”、“網訂(藥)店送”等服務。

目前處方藥網絡銷售依然存在著一定的政策壁壘,但一定會解禁。同時,新修訂的《藥品管理法》提出,授權國務院藥品監督管理部門會同國務院健康衛生主管部門等部門具體制定網絡銷售藥品管理辦法,同時規定了幾類特殊管理藥品不能在網上銷售,這也就是國際通行的“黑名單制度”。

一方面,一定程度上表明管理部門對網絡售藥依然持謹慎態度。另一方面,為處方藥的互聯網銷售實踐探索留有空間。不管如何,在“4+7”集采擴面新規則下,醫藥電商成為處方藥的一個重要的銷售途徑。

在新技術、新動能的驅動下,電商將進行多樣性的跨界合作“互聯網+藥品流通的趨勢將重塑藥品流通行業的生態布局。

醫藥電商的發展模式

1 | O2O模式 | 企業運用互聯網迅速搶占個人用戶的移動終端市場,例如阿里健康、京東健康、叮當醫藥等企業,吸引用戶的同時培育用戶線上支付、線下使用的購藥習慣。 |

2 | B2B模式 | 企業利用兩票制等醫藥政策落地契機,借助供應鏈金融服務打造全新商業模式,如實現從醫藥廠商到流通企業的無縫對接。 |

3 | B2C模式 | 如1藥網,康愛多著力發展B2C+醫療服務模式,向患者售藥的同時可提供健康咨詢、用藥提醒、資源共享等服務。 |

4 | 處方流轉DTP藥房承接模式 | 以妙手醫生和零氪為代表,經營新特藥創新藥為主,還可以提供醫患咨詢服務與患者全生命周期管理等。 |

數據來源:公開資料整理

我國整個醫藥電商市場,各種模式都在混戰中摸索。未來幾年內,跨界融合將為醫藥電商注入新的活力,醫藥電商領域的競爭將日益加劇。

雖然有阿里、京東這樣的巨無霸企業,以及美團、拼多多等新生力量,以及傳統企業的加速互聯網化,但是當前網售處方藥和網上醫保支付政策并不完全明朗,另外用戶的消費習慣也還在逐步培養中,不過增長的趨勢已成必然,醫藥電商一定會成為市場中的重要一極,而不再可有可無!

醫藥電商迅速發展的同時,也暴露了自身所存在的問題:藥品物流配送體系的不完善制約醫藥電商服務的發展。

1 | 從事醫藥物流的門檻較高 | 現存流通企業中,只有20%的零售藥店、30%的批發企業達成GSP認證。 |

2 | 冷鏈物流技術和信息化程度不高、缺乏上下游的整體規劃與協調 | 目前中國藥品冷鏈的覆蓋能力僅為10%左右,藥品的質量問題中有近20%與冷鏈物流相關。 |

3 | 流通環節信息化程度低 | 中國醫藥冷鏈物流從供應鏈頂層到底層涉及的醫藥制造商、供應商、分銷商、零售商等物流節點并沒有實現完全聯網,各環節采用各自獨立的管理方式,難以實現信息共享。 |

數據來源:公開資料整理

三、2019年全球醫療器械市場發展規模

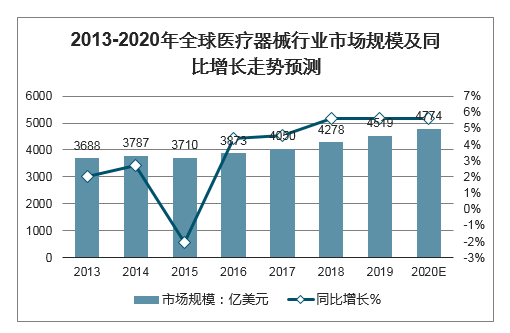

2013年-2015年,全球醫療器械市場規模先增后減,2016年以來,全球醫療器械市場規模不斷增加,同比增長率在5%上下波動。至2019年,全球醫療器械市場規模已達4519億美元,同比增長率5.63%。預計2020年全球醫療器械市場規模將達4774億美元,同比增長5.64%。智研咨詢師認為,目前全球醫療器械市場進入穩步發展階段,預計未來將保持以5%左右的增速發展。

2013-2020年全球醫療器械行業市場規模及同比增長走勢預測

數據來源:公開資料整理

四、2020年中國醫藥電商發展趨勢因素

1、疫情催化,醫療電商顯示優勢與活力

2020年,新型冠狀病毒肺炎疫情的爆發,促進了中國醫療電商行業的發 展。醫療電商擁有的線下醫療所不具備的優勢,在該次疫情中得到了充 分的展示。通過醫療電商,消費者能足不出戶地買到需要的藥物;同時, 跨區域B2C的發展更好地平衡了不同區域之間不同的消費需求。 疫情期間,相關藥物、家用醫療器械產品的需求量不斷激增,用戶數量 不斷增長,帶動了各類醫療電商業績增長。同時,醫療電商發揮自身優 勢,展開在線義診、知識科普、捐贈物資馳援湖北等,提高民眾對醫療 電商的關注度,在民眾心中建立了良好的印象,很好地推廣了品牌。

1、醫藥電商銷售總額分析

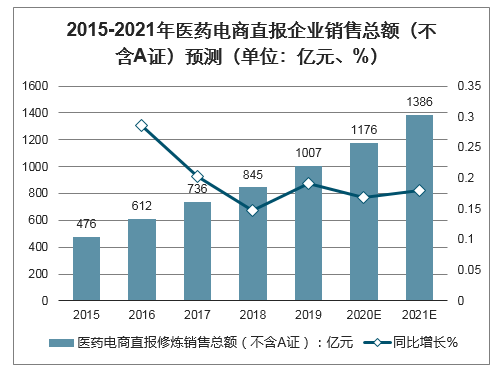

智研咨詢發布的《2020-2026年中國醫療衛生行業信息化行業市場經營風險及發展趨勢分析報告》顯示:中國醫藥電商直報企業銷售總額(不含A證)自2015年開始迅速增長,2019年中國醫藥電商直報企業銷售總額(不含A證)突破1000億元。智研咨詢師認為,中國醫藥電商直報企業銷售額(不含A證)將以約17%的年均復合增長率保持增長,預計2021年將接近1400億元。

2015-2021年醫藥電商直報企業銷售總額(不含A證)預測(單位:億元、%)

數據來源:公開資料整理

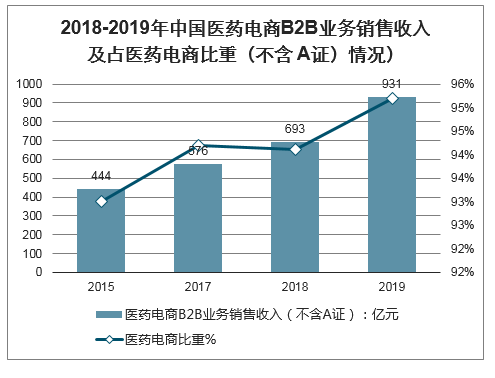

從具體的業務形式來看,電子商務為我國醫藥生產企業、批發企業與醫療機構搭建了良好的交流平臺,可以通過自有網站實現產品供需信息的發布,實現信息互通,減少溝通成本,B2B模式在我國醫藥電商中得到了良好發展。2018年我國醫藥電商直報企業B2B業務下實現銷售收入931億元,占醫藥電商銷售總額的40.2%,占B2B+B2C業務的95.2%;B2B訂單數2026萬,訂單轉化率為94.8%,B2C業務中移動端占比11.9%。

2018-2019年中國醫藥電商B2B業務銷售收入及占醫藥電商比重(不含 A證)情況)

2015-2018年中國醫藥電商B2B業務銷售收入及占醫藥電商比重(不含A證)統計情況

數據來源:公開資料整理

B2C電商作為移動電商主流模式,以大平臺為品牌背書,更符合電商用戶對服務質量和商品保障的期望,在移動電商發展漸趨穩定的環境下,B2C電商的覆蓋率也將進一步提升。

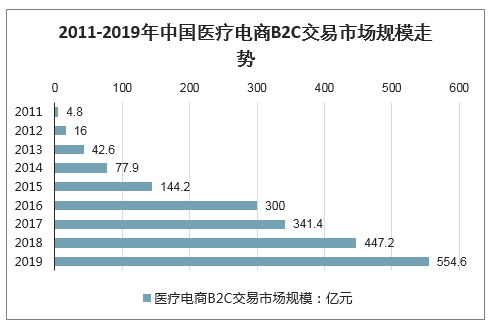

2011—2018年中國醫療電商B2C交易市場規模呈上升趨勢,其中2015年到2016年規模擴張速度極快,2016年到2017年速度放緩,2018年、2019年上升態勢明顯,預計2019年達到554.6億元。

2011-2019年中國醫療電商B2C交易市場規模走勢

數據來源:公開資料整理

2、醫藥電商日活人數分析

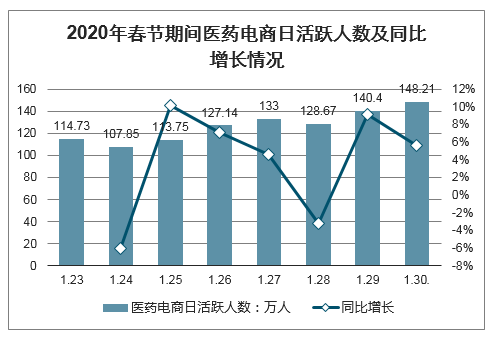

2020春節期間,受到疫情影響,醫藥電商日活躍人數較一般時期多,日活人數高峰達148.21萬人,同比增長率最高達10.11%,平均增長率5.44%。智研咨詢師認為,本次疫情在一定程度上刺激了醫藥電商行業的發展。

2020年春節期間醫藥電商日活躍人數及同比增長情況

數據來源:公開資料整理

3、醫藥電商市場規模分析

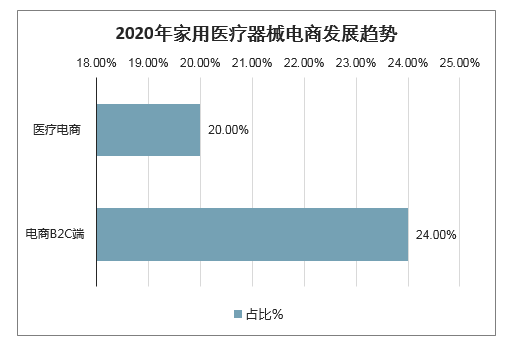

2020年家用醫療器械電商發展趨勢:目前,我國家用醫療器械市場與醫藥市場規模比約為1:3,對比國外約1:1的比例,國內家用醫療器械市場仍有較大的發展空間。在醫藥電商端,以三高治療、助行、呼吸機為代表的家用醫療器械類占比突出,其中在醫藥電商B2C端的占比達24%,僅次于西藥類的占比。目前,我國家用醫療器械市場與醫藥市場規模比約為1:3,對比國外約1:1的比例,國內家用醫療器械市場仍有較大的發展空間。

在醫藥電商端,以三高治療、助行、呼吸機為代表的家用醫療器械類占比突出,其中在醫藥電商B2C端

的占比達24%,僅次于西藥類的占比。

隨著消費需求的不斷增長,渠道產品的迅速升級,專業能力的明顯提升,家用醫療器械市場體量將持續膨脹,預計未來幾年將實現17%以上的年增長率。

2020年家用醫療器械電商發展趨勢

數據來源:公開資料整理

2019年中國醫藥電商市場規模突破千億元,達到1020億元,2022年中國醫藥電商市場規模將接近1500億元,預測在2023年中國醫藥電商市場規模將增長至1660億元左右,2019-2023年均復合增長率約為12.95%。

2019-2023年中國醫藥電商市場規模走勢預測

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國無人配送車行業政策、產業鏈、成本、市場規模、競爭格局及發展趨勢:末端物流市場需求持續旺盛,派送場景不斷開發,前景良好[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國海運行業貨運量、運價、重點企業運力分析:中國海洋貨運量穩健增長凸顯核心引擎地位,港口能效升級護航貿易流通[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國高壓避雷器行業相關政策匯總、產業鏈、供需現狀、競爭格局及未來發展趨勢分析:供需兩端均呈現高景氣態勢[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中國智慧城市軌道交通行業政策、產業鏈、市場規模、競爭格局及發展前景:智慧城市軌道交通市場規模達698.36億元,技術融合驅動行業快速發展[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![趨勢研判!2026年中國軟件外包行業發展環境、產業鏈、市場規模、代表企業及未來趨勢:受益于數字化轉型需求增長,軟件外包市場規模達6165.98億元[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中國人工智能基礎層行業產業鏈、發展現狀、競爭格局、發展趨勢研判:行業市場規模持續上漲,全棧自主可控進程持續深化[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)