我國生豬養殖業發展空間廣闊。我國為傳統農業與人口大國,同時農業也是我國的經濟支柱之一,近年來生豬養殖行業增速出現放緩態勢,環保要求提升、規模化養殖水平仍較低、進口替代增加、非洲豬瘟爆發等因素共同導致生豬養殖規模下降,然而隨著我國人民生活水平的提升,消費者對鮮肉及肉制品的需求量不斷增加,生豬養殖行業仍有較大發展空間。

需求端來看,品牌肉將更受青睞。2018 年我國豬肉消費總量為 5573 萬噸,人均消費量為 39.9 公斤,雖然近年來豬肉消費總量及人均消費量均逐步下降,但我國豬肉消費仍占國民肉類消費的 86.3%,在非洲豬瘟的背景下,預計未來豬肉消費總量仍會進一步下降,但消費者對豬肉消費觀念正逐步從有肉吃轉向吃好肉,因此高品質的品牌肉將備受青睞。

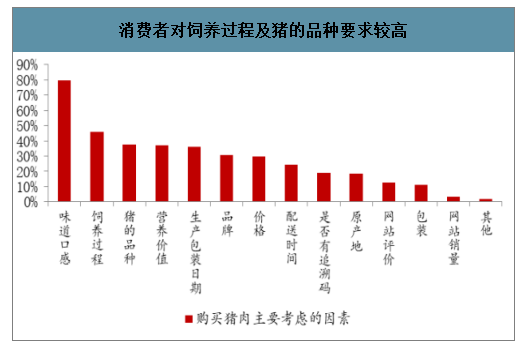

消費者對飼養過程及豬的品種要求較高

數據來源:公開資料整理

供給端來看,我國目前生豬屠宰行業分散度高。相較于發達國家屠宰行業集中國屠宰業呈現集中度低特征。雖然雙匯為屠宰業頭部企業,但 2018 年屠宰量僅占生豬定點屠宰企業屠宰量 6.7%,占市場總量不足 3%,但市占率仍呈上升態勢,未來發展空間大。

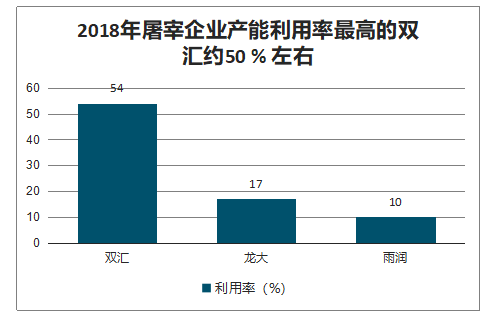

雙匯屠宰屠宰量占生豬定點屠宰企業屠宰量不斷提升

數據來源:公開資料整理

屠宰企業主要成本為固定資產折舊和人力成本,產能利用率為企業實現持續盈利的關鍵指標。由于生豬出欄量季節波動較大,而大部分屠宰企業按最大需求量來設計產能,因此大部分屠宰企業都存在設備和人力閑置的情況,即使是大規模屠宰企業,屠宰開工率也較低,約在 30%-50%左右。較低的產能利用率會使單位固定成本上升,從而造成企業利潤下降甚至虧損。

2018年屠宰企業產能利用率最高的雙匯約50 % 左右

數據來源:公開資料整理

非洲豬瘟的存在將重塑豬肉產業鏈格局,屠宰行業集中度有望加速提升。非洲豬瘟爆發以來,我國已發布了多項打擊私屠濫宰、扶持規模企業的政策,比如2018 年 12 月國家多個部門共同發布的《關于開展打擊私屠濫宰防控非洲豬瘟保證生豬產品質量安全專項治理行動的通知》,通知中表示將在 2018 年 12月到 2019 年 5 月,在全國打擊私屠濫宰,生豬規模屠宰場屠宰生豬比例提高1 個百分點,并完成一批生豬規模屠宰場標準化創建。在政府加大力度打擊、養殖成本提升的背景下,私屠濫宰的下降利于提升行業集中度。

非洲豬瘟雖然對于行業來說是一場危機,但對于規模企業來說確實難得的機遇。非洲豬瘟爆發后,政府加強支持規模企業發展力度、散養戶加速出清造成私濫屠宰成本提升、居民品牌意識不斷加強均利好規模養殖企業的長期發展,此外,規模企業未來屠宰規模的不斷增長有望提升產能利用率、推動單位固定成本下降,從而促進規模屠宰企業利潤實現提升,行業實現健康發展。

國家多次出臺打擊私屠濫宰的政策(部分)

時間 | 發布單位 | 政策法規/重大事件 | 主要內容 |

2018年 | 農業農村部 | 《關于加強生豬屠宰企業非洲豬瘟防控保障豬肉質量安全和有效供給的通知》 | 各級畜牧獸醫部門要聯合公安、市場監管等部門,結合當前非洲豬瘟防控形勢和生豬屠宰監管“掃雷行動”、專項行動,加大對城鄉結合部、縣鄉交通道路周邊、已取締的私屠濫宰點(戶)、管理不規范不到位的小型生豬屠宰場點等私屠濫宰易發區和多發區的巡查力度,堅持主動查處和舉報核查相結合、日監管和專項整治相結合,高壓嚴打生豬屠宰領域違法行為,嚴防病害生豬及生豬產品流入市場。 |

2018年 | 農業農村部 | 《打擊生豬屠宰領域違法行為做好非洲豬瘟防控專項行動方案》 | 要嚴格落實屠宰企業主體責任,督促屠宰企業切實履行屠宰環節質量安全主體責任,嚴格執行相關法律法規和和標準規定,加強安全生產日常管理,建立健全安全生產管理制度,完善屠宰安全生產檔案記錄,落實安全生產各項措施;強化屠宰企業動物防疫主體責任,切實加強管理,嚴格落實場地及車輛消毒、肉品檢疫出場和 病死豬無害化處理等制度,一旦發現疑似非洲豬瘟臨床癥狀的生豬及其產品,要及時向當地畜牧獸醫部門報告,并采取封鎖、隔離、撲殺、銷毀、消毒、無害化處理措施,防止動物疫情擴散。 |

2018年 | 農業農村部 、公安部、 市場監管總 局 | 《關于開展打擊私屠濫宰防控非洲豬瘟保證生豬產品質量安全專項治理行動的通知》 | 以取締私屠濫宰專業村(戶)、私屠濫宰窩點,搗毀私屠濫宰肉品非法經營網絡為重點,從屠宰、加工、銷售等環節入手,集中開展私屠濫宰綜合整治,嚴厲打擊違法犯罪分子,大力規范生豬產品生產經營行為,確保生豬產品質量安全,確保不因 私屠濫宰導致非洲豬瘟疫情擴散蔓延。 |

2019年 | 農業農村部 | 《關于開展落實生豬屠宰環節非洲豬瘟自檢和官方獸醫派駐制度百日行動的通知》 | 要求年屠宰10萬頭以上的屠宰企業以及生豬屠宰、加工一體化企業最遲于2019年4 月1日前開展豬瘟自檢;年屠宰5萬到10萬的屠宰企業最遲于5月1日前開展;其他屠 宰企業最遲于7月1日前開展。對在規定期限內未落實非洲豬瘟自檢制度的生豬屠宰 企業,要結合排污許可、動物防疫條件等要求,采取停產整改施,對整改不達標的,要依法取消定點屠宰資格。 |

2019年 | 農業農村部 | 《關于進一步加強生豬屠宰監管的通知》 | 強化生豬屠宰企業監管、嚴格屠宰環節非洲豬瘟自檢、嚴厲打擊生豬屠宰違法犯罪行為、進一步規范動物檢疫秩序。 |

數據來源:公開資料整理

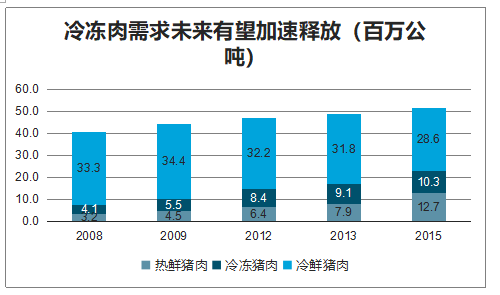

冷鮮肉為大趨勢,需求有望進一步釋放。豬肉產品分為熱鮮肉、冷鮮肉及冷凍肉,我國冷鮮肉市場占比較低,距發達國家的 90%存在較大差距,而熱鮮肉在市場上占主導地位,但冷鮮肉需求有望進一步釋放。

渠道方面,由于熱鮮肉加工便捷且價格便宜,主要在農貿市場銷售,但隨著消費升級、城鎮化加速、消費觀念轉變,貼近社區的現代渠道(商超、加盟店等形式)將實現冷鮮肉對熱鮮肉的逐步替代。

消費觀念方面,由于之前對冷鮮肉宣傳不到位,大部分消費者認為熱鮮肉為最新鮮營養的肉,隨著宣傳的加強,消費者消費冷鮮肉的習慣有望逐步建立。在經歷了非洲豬瘟疫情之后,消費者對品牌肉將更為信任,部分消費者會購買在專賣店及商超里銷售的冷鮮肉。

冷凍肉需求未來有望加速釋放(百萬公噸)

數據來源:公開資料整理

豬肉類型及主要銷售渠道

豬肉類型 | 概念 | 溫度 | 保質期 | 營養及 口味 | 價格 | 形態 | 銷售渠道 | 全國銷 售占比 |

熱鮮豬肉 | 屠宰后直接上市銷售的生肉 | 室溫 | 1-2天 | 新鮮易腐 | 中 | 白條肉、分體肉 | 農貿市場 | 0.7 |

冷鮮肉 | 將嚴格檢疫合格的畜禽 經科學工藝屠宰后,置于-18"C的環境下持續1-2小時,后轉入0-4C的環境中脫酸16-24小時,度并在后續加工、流通和零售過程中始終保持在該溫度范圍內的畜禽肉 | 0-4攝氏 | 7天 | 營養高、 美味 | 高 | 分割肉 | 農貿市場、加盟店 商超 | 0.1 |

冷凍肉 | 豬肉經屠宰后迅速冷凍,其中心溫度低于-15攝氏度的生肉為冷凍肉 | 零下18攝 氏度 | 6-12個月 | 影響高, 口感較差 | 低 | 分體肉 | 食品加工企業、農 貿市場、 加盟店 | 0.2 |

數據來源:公開資料整理

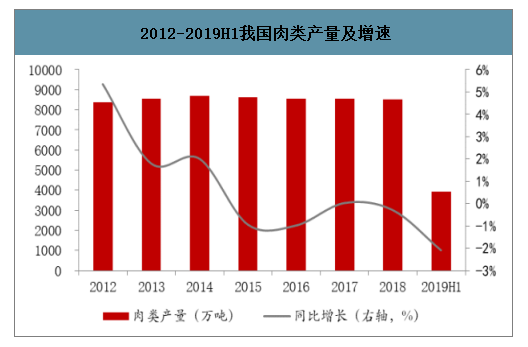

智研咨詢發布的《2020-2026年中國肉制品行業市場供需模式及投資發展研究報告》數據顯示:我國為肉類生產及消費大國,其中肉類產量占世界總量約三分之一,豬肉市場空間最大,占比超 60%,受非洲豬瘟影響,據國家統計局數據顯示,2018 年、2019H1 肉類產量分別較去年同期下降 0.3%、2.1%,其中 2019H1 豬肉產量下降 5.5%。肉制品行業收入方面,據數據顯示,2018 年肉制品行業收入為 672億元,同比增長 3%;2019Q1 肉制品行業收入及凈利潤分別為 173、15 億元,分別同比增長 6%、20%,肉制品行業在豬肉產量明顯下降的背景下,仍實現穩定增長顯示肉制品較為剛需。數據來源:公開資料整理

2012-2019H1我國肉類產量及增速

數據來源:公開資料整理

我國肉制品率仍有較大提升空間,行業規模至少還有 2 倍以上發展空間。從全世界角度看,肉制品占肉類消費比例普遍在 45%以上,而 2018 年我國肉制品消費量僅占肉類約 20%,對標世界水平,我國肉類至少還有 2 倍以上發展空間。

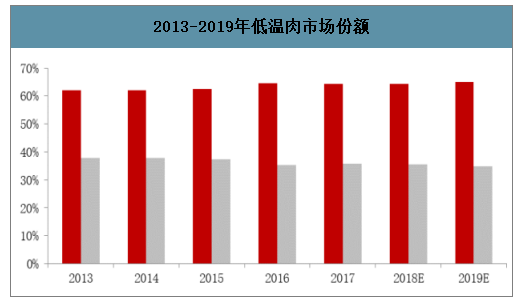

從市場份額方面來看,低溫肉制品市場份額持續提升,由于低溫肉具有口味鮮嫩且影響豐富的特點,復合消費升級及健康化發展趨勢。

2013-2019年低溫肉市場份額

數據來源:公開資料整理

肉制品行業受益于必需消費屬性強,受疫情影響小。養殖業受疫情影響大,肉制品行業業績受影響程度低。需求端,疫情爆發后禽肉蛋需求增速略微下降,但仍保持較高位置;生豬養殖方面:非典期間,生豬養殖存在各地相互隔離、市場分割、貨流量減少、運輸成本提升現象,產區價格下跌,生豬養殖業虧損嚴重,同時養殖戶保持高屠宰量疊加補攔停滯使得全國生豬存欄量下降,推動 7 月生豬價格快速上漲;屠宰生鮮肉方面:在部分地區物流受阻背景下,部分地區豬肉供不應求,而部分地區豬肉供過于求導致各地區豬肉價差較大;肉制品方面: 2003 年 4 月下半月,雙匯發展為北京提肉制品高達 6000 多噸,由于肉制品涉及民生,肉制品的銷售受疫情影響較小,03Q2 肉制品行業收入增速超 60%,利潤增速受成本提升影響下降。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國肉制品行業市場運行態勢及發展戰略研究報告

《2026-2032年中國肉制品行業市場運行態勢及發展戰略研究報告》共十六章,包含2026-2032年肉制品行業投資機會與風險防范,肉制品行業發展戰略研究,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國肉制品行業產業鏈圖譜、產業環境、市場現狀及未來前景研判:居民消費升級,肉制品消費需求日益增長[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)