一、VR行業背景

R技術的初期從它的發展狀態,業界人士將它分為四個階段:第一節階段是蘊含虛擬現實思想的聲形動態模擬階段(1963年之前);第二個階段是虛擬現實出現的萌芽(1963年——1972年);第三個階段是虛擬現實的產生和理論初步形成階段(1973年——1989年);第四個階段是虛擬現實理論進一步的完善和應用(1990年—2004年)。

VR的基本理念已經初步形成,接下來就是付諸實際行動的時候。2014年3月份Facebook宣布20億美金收購OculusVR,這是VR元年第一次出現;隨后谷歌為Magicleap公司投資5.42億,緊接著索尼、HTC等都開始陸續進入這個行業。到目前為止一直都是VR的元年,但一直沒有發現VR技術有飛躍性的提高。

雖然HTC和SONY已經出過成品,但由于使用的成本比較高,價格偏高,場景又單一,因此還是停滯在高端用戶、商用和開發的階段。與產品相比較,VR線下體驗店被公認為大眾最容易能夠體驗大VR技術的方式,就像計算機還不是家喻戶曉時期的網吧一樣。在VR行業一直堅持的行業者和創業先驅,也都盯上了VR線下體驗店這塊“肥肉”,不管是一二線大城市還是三四線的小城市,都可以看到各種形式的VR設備以及VR體驗店,2016年的VR線下體驗店遍地開花。

VR從出現到大眾一直在吹捧的元年,雖然最初的那份狂熱已經褪去,不可否認的是,VR的未來非常有前景。

二、全球虛擬現實行業的發展大體上可以分為四個階段:

概念萌芽期(1935-1961年),小說家StanleyWbinbaum在小說中描述了VR眼鏡,以眼鏡為基礎,包括視覺、嗅覺、觸覺等全方位沉浸式體驗的虛擬現實概念,該小說被認為是世界上率先提出虛擬現實概念的作品。

研發與軍用階段(1962-1993年) | 1962年,MortonHeilig研發出一款名為Sensorama的虛擬現實原形機,后來被用以虛擬現實的方式進行模擬飛行訓練,該階段的VR技術仍僅限于研究階段,并沒有生產出能交付到使用者手上的產品。 |

產品迭代初期(1994-2015年) | 1994開始,日本游戲公司Sega和任天堂分別針對游戲產業陸續推出SegaVR-1和VirtualBoy等產品,在當時的確在業內引起了不小的轟動。但因為設備成本高,內容應用水平一般,最終普及率并沒有很大。 |

產品成型爆發期(2016-2017年) | 隨著Oculus,HTC,索尼等一線大廠多年的付出與努力。VR產品在2016年迎來了一次大爆發。這一階段的產品擁有更親民的設備定價,更強大的內容體驗與交互手段,輔以強大的資本支持與市場推廣。整個VR行業正式進入爆發成長期。 |

市場成熟期(2018年至今) | VR硬件市場成熟,細分領域創新公司相繼出現,VR應用趨于成熟;VR整體市場規模迅速擴大,軟件市場規模將超越硬件市場規模。 |

數據來源:公開資料整理

三、VR的分類及商業應用領域

VR從技術可分為VR游戲、VR直播、VR視頻、VR全景圖、VR虛擬仿真等技術比較多。

首先VR游戲可以看到遍地開花的VR體驗店,以HTC和索尼為代表的U3D和UE4引擎開發的VR游戲占據VR游戲市場90%,可想而知,VR在游戲行的重要性。

VR技術的優缺點

優點 | 沉浸感強、互動性強、新穎有科技感。 |

劣勢 | VR資源較少、設備昂貴、使用場景限制。 |

數據來源:公開資料整理

VR直播:隨著互聯網比興起直播行業貌似非常繁華,但是應用于全景直播為數不多,VR直播更加傾向于商業應用,例如:新聞發布會、媒體見面會、沙龍等,但是VR直播整體成本非常高,預計每人每場直播成本在2-5萬元,所需要的硬件設備,帶寬、云加速、推流、拼接等方面費用較高。

VR直播的優缺點

優點 | 全視角、無死角,猶如身臨其境 |

缺點 | 價格昂貴、技術不成熟 |

數據來源:公開資料整理

VR視頻以YOUVR、橙子VR、愛奇藝VR為例,由于國內VR的整體發展限制,導致VR視頻硬件設備不成熟,拍攝輸出的畫面模糊,拍攝制作團隊層次不齊,導致市場VR視頻較少。VR視頻有待市場硬件技術和專業人才培育,網絡帶寬等硬性條件有待升級,預計經過2-3年的市場打磨,預計5G網絡的到來VR視頻會有一個良好的表現,VR視頻將會成為主流。

VR視頻的優缺點

優點 | 動態觀看、720度無死角展示、直觀、立體 |

缺點 | 拼接技術不成熟、硬件設備不成熟、畫質不清晰等 |

數據來源:公開資料整理

VR全景圖在整體VR行業比較成熟耐用,為何給予VR全景圖片這樣高的評價呢,細聽小編講來,VR全景圖是用佳能、尼康、索尼為首的單反相機拍攝,經過ptgui軟件拼接,用KR形成一個三維空間漫游,最后做出高清的VR全景圖。聽過剛才整個流程可能很多朋友理解了,為什么VR全景圖做的很漂亮、很清晰、而VR視頻表現如此糟糕了,佳能、尼康等單反相機目前有100多年技術沉淀,對于圖像采集技術非常成熟,可以采集到8K以上全景很正常。區別于VR視頻的全景相機。全景相機整體的技術不過2-3年,所以技術方面不成熟導致,VR全景圖與VR視頻有千差萬別的表現。

由于VR全景圖展示性強、應用輕、易傳播、易推廣這樣的特點,很多行業商家也是應用到商業推廣上了,VR全景圖的玩法比偶較多。

VR全景圖的優缺點

優勢 | 制作成本、易傳播、易推廣、展示性強 |

缺點 | 沉浸感不足 |

數據來源:公開資料整理

VR全景圖這個影像所應用的領域房地產、星級酒店、旅游景區、博物館、商業場所、商場店鋪、教育培訓、影樓婚慶、汽車展示、珠寶玉器、園林景區、展會等行業。

VR仿真應用相對于比較成熟,比如VR看房、仿真消防、VR實驗室、VR教學等概念與應用到比較廣泛。

VR仿真的優缺點

優點 | 節約成本、安全、價格低廉、比如VR實驗室,在傳統中可能存在多種風險,VR實驗室通過技術達到了真實感、而且保證了實驗者安全。 |

缺點 | VR技術扔處于初級階段,高難度的交互體驗需要時間打磨。 |

數據來源:公開資料整理

VR發展進程

VR營銷-整合資源,打通場景 | 未來鏈接一切,改變展覽史 |

VR全景1.0 | 簡單的通過VR全景漫游起來進行展覽展示 |

VR全景2.0 | 增加60項VR全景營銷插件,進一步解決營銷難 |

VR全景3.0 | 打通百度地圖、百度搜索、新浪、美團等平臺,從吃、喝、玩、樂等多場景使用,提高VR全景的持續性。 |

VR全景4.0 | 各大巨頭加入,增加各渠道變現能力。 |

VR全景5.0 | 各行業平臺應用VR全景作為展示及認證商家重要手段,行業應用將百花齊放,進一步推動VR全景圖的普及性價值及瀏覽率。 |

數據來源:公開資料整理

四、虛擬現實行業市場規模分析

1、全球虛擬現實市場規模

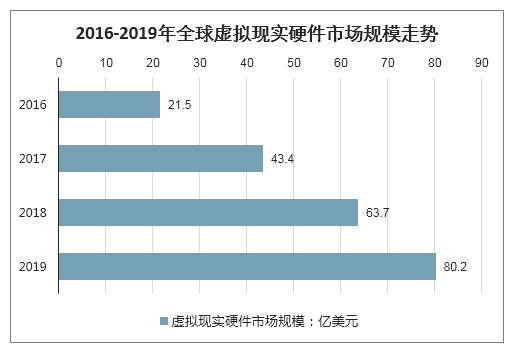

智研咨詢發布的《2020-2026年中國虛擬現實行業市場運行態勢及投資戰略咨詢報告》顯示:2016年全球虛擬現實硬件銷售額約為21.5億美元,占全球虛擬現實行業的45.94%左右;2017年全球虛擬現實硬件銷售額約為43.4億美元,占全球虛擬現實行業的42%左右;2018年全球虛擬現實硬件銷售額約為63.7億美元,占比進一步下降至36.88%左右。2019年全球虛擬現實硬件市場規模在80億美元左右。

2016-2019年全球虛擬現實硬件市場規模走勢

數據來源:公開資料整理

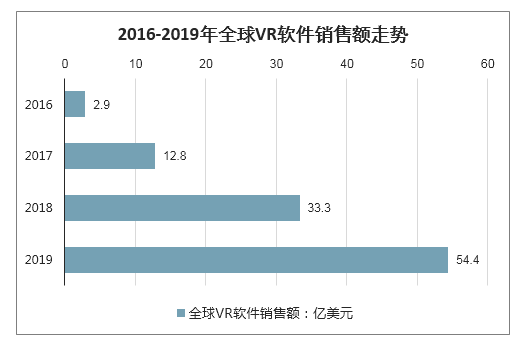

2017年全球VR軟件銷售額約為12.8億美元,較2016年增長了3.4倍,其中北美是增長最快的市場,由2016年的0.96億美元增長至3.96億美元。2018年行業銷售額約為33.3億美元,是2017年行業銷售額的2.6倍左右。初步估算2019年全球VR軟件銷售額約為54.4億美元。

2016-2019年全球VR軟件銷售額走勢

數據來源:公開資料整理

2、歐美VR市場規模分析

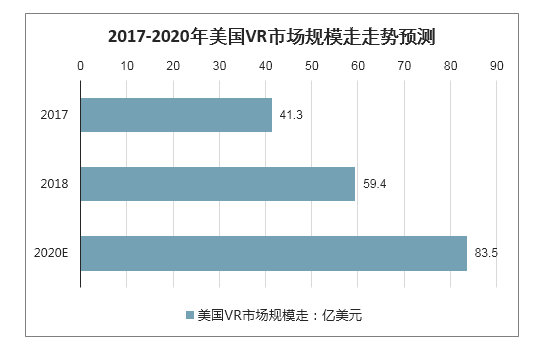

美國是VR行業的發源地,擁有一大批研究開發人員,行業的發展走在了全球VR行業的前列,據測算,美國2017年VR產品和服務開支約為41.3億美元,2018年上升至59.4億美元,同比增長43.8%。預計到2020年,美國的VR市場規模將達到80億美元左右。

2017-2020年美國VR市場規模走勢預測

數據來源:公開資料整理

歐洲VR經濟正以非常快的速度在持續增長。歐洲VR行業市場規模達到了47.3億美元,僅次于美國。預計到2020年,歐洲VR行業市場規模將達到113.2億美元,超過美國虛擬現實行業市場規模。

2017-2020年歐洲VR市場規模走勢預測

數據來源:公開資料整理

3、中國VR產業市場規模

目前全球虛擬現實行業的企業主要分布在頭戴設備顯示、輸入及反饋設備、全景攝像設備、內容制作和行業應用領域。在企業競爭格局上,主要是行業巨頭搭建生態骨架,中小型創新公司是技術與內容主要來源。硬件廠商和平臺搭建者通過投資和合作開發等形式打破軟硬件、渠道和內容之間的壁壘,構造VR生態閉環。中小型創業公司在頭戴設備、輸入外設、內容制作工具、游戲研發、影視制作、工具軟件研發等方面形成細分專業領域。

我國VR行業從2016年開始發展起來,市場規模迅速增長.2018年行業市場規模達到108.3億元,比2017年增長了1倍左右。由于目前許多下游應用領域都還沒有完全打開市場,預計未來幾年仍將處于高速增長時期,到2020年市場規模將突破300億元。

2015-2020年中國VR產業市場規模

數據來源:公開資料整理

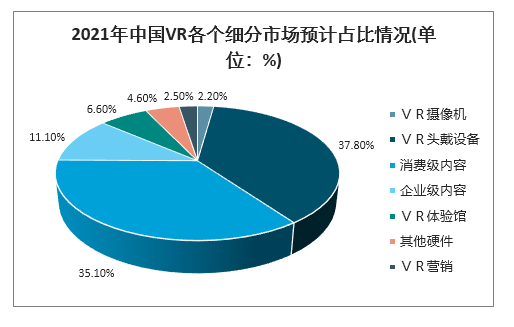

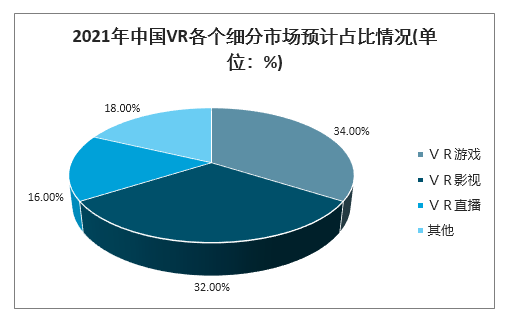

隨著VR行業的漸漸發展,VR硬件設備的漸漸成熟,對于VR內容的探索將成為中國廠商的主流。根據預測2021年,我國VR市場上,消費級內容將成為僅次于VR頭戴設備的第二大細分領域。其中,VR游戲和VR影視將成為兩大主流內容細分領域,分別占比34%、32%。

2021年中國VR各個細分市場預計占比情況(單位:%)

數據來源:公開資料整理

2021年中國VR各個細分市場預計占比情況(單位:%)

數據來源:公開資料整理

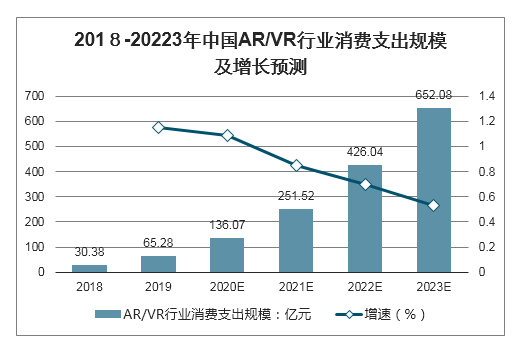

從需求端來看,隨著VR技術的發展和概念的普及,其市場需求將不斷提升。一方面,VR產品的不斷增長是必然趨勢;另一方面,隨著產品的增多,技術的發展,VR產品價格將會細化,又進一步推動VR產品的普及。2018年我國AR/VR行業的消費支出為30.38億元,預計在2019-2023年保持高速增長趨勢,年均復合增速將會達到77.8%,至2023年,消費支出規模有望破650億元。

2018-20223年中國AR/VR行業消費支出規模及增長預測

數據來源:公開資料整理

四、未來發展趨勢分析

近年來,我國虛擬現實產業快速發展,相關關鍵技術進一步成熟,在畫面質量、圖像處理、眼球捕捉、3D聲場、機器視覺等技術領域不斷取得突破。工信部電子信息司副司長吳勝武表示,今年5G牌照的發放為虛擬現實技術在更廣泛領域的應用開辟了新天地,預計2021年我國的虛擬現實市場規模將達544.5億元,年復合增長率達91.2%。未來,虛擬現實產業將呈現以下發展趨勢:

云虛擬現實加速。在虛擬現實終端無繩化的情況下,實現業務內容上云、渲染上云,成為貫通采集、傳輸、播放金流程的云控平臺解決方案。其中,渲染上云是指將計算復雜度高的渲染設置在云端處理。

內容制作熱度提升,衍生模式日漸活躍。硬件設備的迭代步伐逐步放緩和VR商業模式的進一步成熟,內容制作作為虛擬現實價值實現的核心環節,投資呈現出增長態勢。衍生出體驗場館、主題公園等線上線下結合模式,受到市場關注。

虛擬現實+釋放傳統行業創新活力。虛擬現實業務形態豐富,產業潛力大、社會效益強,以虛擬現實為代表的新一輪科技和產業革命蓄勢待發,虛擬經濟與實體經濟的結合,將給人們生產方式和生活方式帶來革命性變化。

硬件領域將成為主戰場。目前國內的虛擬現實產業還處于起步階段,尚未形成明確的領跑者,參與到虛擬現實領域的企業大幅增加,主要集中于硬件研發及應用配套領域。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國虛擬現實(VR)行業市場深度評估及投資機會預測報告

《2026-2032年中國虛擬現實(VR)行業市場深度評估及投資機會預測報告》共八章,包含虛擬現實技術研發現狀與研究機構分析,虛擬現實行業重點企業發展分析,虛擬現實行業前景趨勢與投資戰略規劃等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國虛擬現實(VR)產業需求簡析:性價比較低,實際體驗效果較差仍是行業發展主要問題[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![元宇宙概念火熱,促使中國2021年VR行業投融資熱度高漲(附中國主要VR廠商融資歷程)[圖]](http://img.chyxx.com/2021/12/B9916YH3YW_m.png?x-oss-process=style/w320)