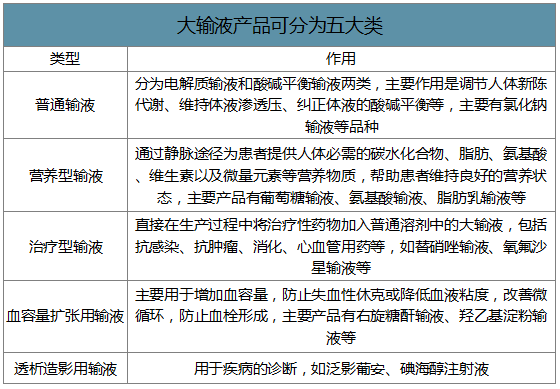

大輸液通常是指容量大于等于50ml并直接由靜脈滴注輸入體內的液體滅菌制劑。按其臨床用途,大輸液大致可分為體液平衡用輸液、營養用輸液、血容量擴張用輸液、治療用藥物輸液和透析造影5類。

大輸液產品可分為五大類

數據來源:公開資料整理

一、大輸液行業企業營收

輸液濫用主要集中于基礎輸液和抗生素輸液,一方面為了控制輸液方面的醫療費用,另一方面防止抗生素濫用以及減少過度輸液造成的不良反應頻發,自2014年起安徽、江蘇和廣東等地陸續對醫院門診輸液進行限制,行業發展進入平臺期。

各地出臺靜脈輸液管控政策

數據來源:公開資料整理

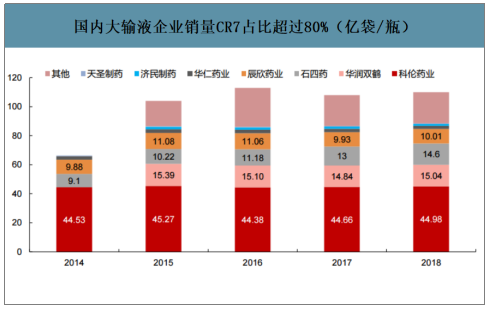

國內大輸液在產能擴張之后進入競爭混亂、格局分散的局面,2008年CR10市占率僅為48.4%;此后隨著各地限輸、集中采購降價以及國家新版GMP認證工作推進,小規模企業成本劣勢出現大面積虧損,科倫、雙鶴等龍頭也對行業部分產能進行了并購整合,市場集中度有所提升,目前國內剩余具備資質企業已不足30家,主要的市場份額集中于頭部企業如科倫、石四藥、華潤雙鶴等7家上市企業。

國內大輸液企業銷量CR7占比超過80%(億袋/瓶)

數據來源:公開資料整理

盡管前期通過各項政策小型產能已加速出清,但相比國外的輸液市場,我國大輸液集中度仍存提升空間。美國大輸液龍頭百特占據80%市場份額,歐洲市場則是由費森尤斯、貝朗、百特克林泰克和法瑪西亞四大公司瓜分,日本大冢制藥占據一半以上市場。目前國內大輸液龍頭科倫近幾年銷量穩定在44-45億袋/瓶,市占率在40%左右,預計未來國內也將形成以3-4家頭部企業為主的高度集中市場格局。

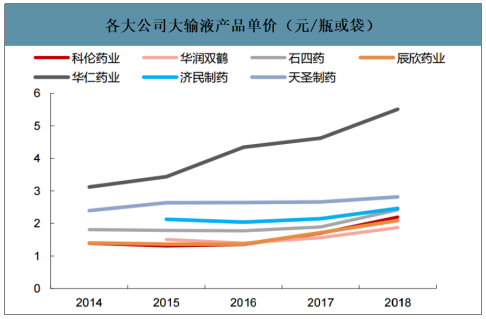

智研咨詢發布的《2020-2026年中國大輸液產品行業市場運營模式及發展前景展望報告》數據顯示:營收方面科倫2018年銷售額達到98.80億元,石四藥則以35.28億元(按2018年末匯率換算)位列次席,華潤雙鶴2018年大輸液銷售額為28.18億元,與石四藥相差不大,其他如辰欣藥業和華仁藥業銷售銷售額也均超過億元。單袋/瓶價格方面,收到兩票制影響,各企業單位價格在近兩年均有較大幅度提升,大多數企業單袋/瓶價格在2-3元左右,華仁藥業因產品均為軟袋且腹膜透析液單價較高導致大輸液產品單價高于其他企業。

各大公司大輸液業務銷售額(億元)

數據來源:公開資料整理

各大公司大輸液產品單價(元/瓶或袋)

數據來源:公開資料整理

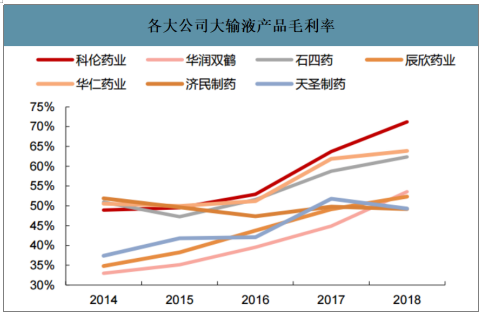

成本方面同樣受各企業產品結構影響,科倫藥業玻瓶和塑瓶占比較大且公司銷量較大帶來規模效應更為顯著,其單袋/瓶成本維持在0.63元左右,位于各企業最低水平,其他大多數企業單位成本均在1元附近,華仁藥業則因全軟袋產品結構成本略高于其他企業;毛利率方面同樣由于兩票制影響處于上升趨勢,以成本控制聞名的科倫毛利率相對較高,2018年達到71.18%。

各大公司大輸液產品成本規模(元/瓶或袋)

數據來源:公開資料整理

各大公司大輸液產品毛利率

數據來源:公開資料整理

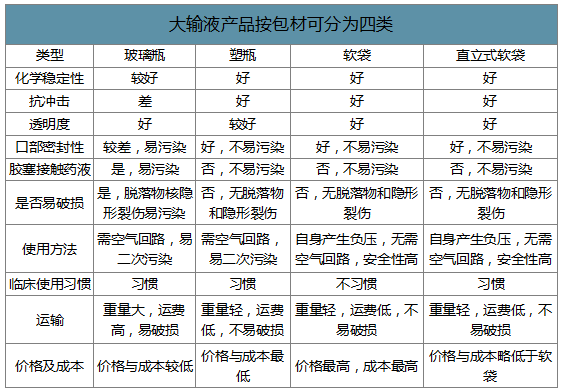

二、大輸液產品包裝材料

大容量注射液由于使用量大且對無菌要求高,其包材的進化貫穿整個大輸液發展歷程。21世紀初主要以成本較低的玻璃瓶作為輸液載體,其后塑瓶的出現解決了玻瓶運輸中重量大且易碎的問題,但玻瓶與塑瓶都是相對剛性的材質,不能形變導致輸液過程需空氣回路,容易產生二次污染,因此軟袋應運而生。而PVC材質的軟袋由于增塑劑如DEHP的存在很快被非PVC材質軟袋替代,目前國內玻璃瓶占比已低于10%,塑瓶占據近50%市場份額但逐年減少,軟袋以及以軟袋為基礎的各類新型包材市場占比約為40%,且發展迅速,呈顯著替代趨勢。

大輸液產品按包材可分為四類

數據來源:公開資料整理

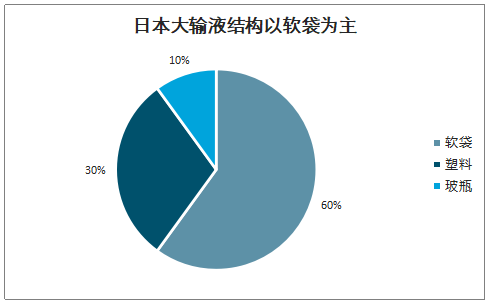

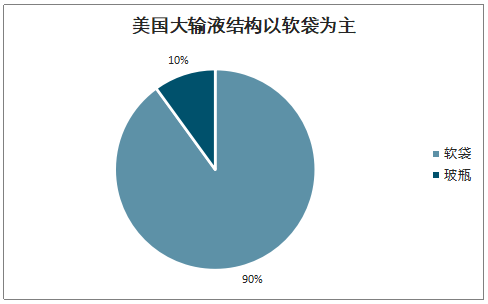

同樣對比國外,目前國外主流國家軟袋均占據主要地位,其中目前歐洲、美洲地區都是以軟袋、塑料包裝的輸液產品作為市場的主流產品,目前歐洲與日本軟袋比率占到60%,而美國軟袋則達到90%,國內盡管軟塑化程度較高,但軟袋占比仍較小,軟袋對塑瓶的替代率仍有較大提升空間。

日本大輸液結構以軟袋為主

數據來源:公開資料整理

美國大輸液結構以軟袋為主

數據來源:公開資料整理

三、大輸液行業特征

1.技術特征

與國外同行業企業相比,我國大輸液行業整體技術水平不高,企業研發投入不夠,創新能力較弱。在產品品種方面,國內生產的大輸液產品主要以基礎性輸液為主,治療性及營養性產品種類較少。在包裝形式方面,主要以玻璃瓶大輸液和塑料瓶大輸液為主,擁有非PVC軟袋大輸液生產能力的企業較少。

在生產工藝方面,目前國內部分高端大輸液生產企業采用了全自動化生產線,在制水、配液、灌封、滅菌等環節實現全自動化生產,有助于保證產品質量和安全性。

2.區域性特征

一方面,在行業發展早期,玻璃瓶大輸液因其重量大、運輸成本高而具有明顯的銷售半徑,呈現明顯區域性。隨著規模化大輸液企業的全國性布局以及大輸液產品軟塑化趨勢,大輸液行業自然形成的區域性特征正在降低。

另一方面,由于目前的醫療機構藥品集中采購和基層醫療衛生機構基本藥物采購政策均以省為單位進行,大輸液行業呈現出以中標區域為單位、區域內競爭的特征,不同區域的招標政策、用藥習慣差異較大,中標情況和市場格局也不同。

對于大輸液生產企業而言,在單個省級行政區域內,競爭對手只限于該區域內的中標企業。大輸液行業因此而形成一定的區域性特征。

四、大輸液行業發展趨勢

1.大輸液市場持續增長,市場容量不斷提升

受國民經濟的穩定增長、居民健康衛生意識的逐步提高、人口老齡化的加劇以及我國醫療衛生體制改革逐步推進等因素影響,我國大輸液行業市場容量持續增長。

2.大輸液產品軟塑化趨勢明顯

在大輸液行業保持持續增長的同時,不同包裝形式大輸液產銷量增速各不相同。2004年以來,我國大輸液產品市場呈現出軟塑包裝大輸液加速增長而玻璃瓶大輸液占有率下降的趨勢。與歐美、日本等發達國家90%以上的軟塑化率相比,我國軟塑化率仍然過低,行業后續發展將呈現明顯的軟塑化趨勢。軟塑化作為我國輸液行業的長期趨勢,在不同省份和地區表現有所不同。

在浙江、江蘇等經濟發達省份,非PVC軟袋大輸液已基本局部完成對玻璃瓶大輸液和塑料瓶大輸液的替代。在經濟發展相對滯后的中西部地區,非PVC軟袋大輸液目前主要銷往縣及縣以上醫院,且面臨與玻璃瓶大輸液及塑料瓶大輸液的競爭。

3.非PVC軟袋大輸液增長率高于行業平均,多因素推動非PVC軟袋增長

非PVC軟袋大輸液市場增長的主要驅動因素有:(1)與其他包裝形式相比,非PVC軟袋大輸液更安全,多方面性能均優于玻璃瓶、塑料瓶大輸液,目前是國際上公認的最安全、可靠的輸液包裝形式。美國百特國際有限公司、德國費森尤斯卡比公司、日本大冢制藥株式會社等國際大輸液龍頭企業均主要生產該種包裝形式的大輸液。隨著人們對用藥安全要求的提高,患者對非PVC軟袋大輸液的需求將持續增長。(2)過去限制非PVC軟袋大輸液市場推廣的高成本、高價格因素目前已經逐步緩解。一方面,國內非PVC軟袋大輸液制造工藝正逐步成熟,產品成本有所下降;另一方面,受國家藥品價格調控政策和基本藥物招標制度影響,非PVC軟袋大輸液平均價格呈下降趨勢,醫患人員對非PVC軟袋大輸液的價格接受能力增強。在2011年執行的浙江和江蘇基層醫療衛生機構基本藥物招標采購中,非PVC軟袋大輸液首次進入基層醫療衛生機構采購目錄,非PVC軟袋大輸液的銷售范圍不再局限于高端醫院。(3)國家產業政策限制玻璃瓶、塑料瓶大輸液的產能擴張。國家藥監局2010年發布的《醫藥科技發展規劃》,要求盡快部分淘汰玻璃瓶輸液。同時,在2011年國家發改委公布的《產業結構調整指導目錄(2011)》中,二步法生產輸液用塑料瓶生產裝置被列為限制類。目前國內輸液用塑料瓶生產基本采用二步法,其他方法技術尚未成熟,且成本較高。上述政策將對玻璃瓶大輸液和塑料瓶大輸液產能的擴張起到較強的限制作用。

盡管非PVC軟袋大輸液逐步呈現出對塑料瓶大輸液、玻璃瓶大輸液的替代趨勢,但由于醫患人員對非PVC軟袋大輸液產品的接受和適應需要一定過程,且非PVC軟袋大輸液產品的成本和價格均相對較高,上述替代過程仍需要一定時間。

4.行業集中度進一步提升

隨著玻璃瓶大輸液市場份額的下降、行業內優勢企業的全國性布局以及受行業生產標準提高、藥品集中采購政策推行、國家對大輸液收購兼并的鼓勵和支持等因素影響,部分區域性、小規模的大輸液生產企業逐漸退出市場,行業集中度將進一步提升。

5.基本藥物價格受國家政策導向影響出現下降趨勢

從基本藥物零售指導價看,2009年9月28日,國家發改委發布《關于公布國家基本藥物零售指導價格的通知》,所公布的國家基本藥物零售指導價格較此前平均下降12%。至今,國家發改委多次對藥品下達藥品調價通知,藥品零售指導價格呈現下降趨勢。

從藥品中標價格看,基本藥物制度啟動以來,各省市藥品平均中標價均呈下降趨勢,基層醫療衛生機構基本藥物價格下降尤為顯著。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國大輸液行業市場發展形勢及投資潛力研判報告

《2025-2031年中國大輸液行業市場發展形勢及投資潛力研判報告 》共五章,包含大輸液行業細分市場發展狀況分析,中國大輸液行業領先企業案例分析,大輸液行業投資潛力與策略規劃等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢