復合材料由兩種或兩種以上化學、物理性質不同的材料組分(分為基體材料和增強材料)經過纏繞、模壓或拉擠等成型工藝復合粘結而成。基體材料除選用樹脂外,還包括金屬、陶瓷等。常用的增強材料有玻璃纖維、碳纖維、芳綸纖維等。因此,按照基體材料,復合材料可以分為金屬基復合材料、陶瓷基復合材料、樹脂基復合材料等。樹脂基復合材料也稱為纖維增強塑料,是目前應用最廣的復合材料。按照增強材料,可以分為玻璃纖維復合材料、碳纖維復合材料、芳綸纖維復合材料等。

復合材料最大的優點是博各種材料之長,如高強度、質輕、耐溫、耐腐蝕、絕熱、絕緣等性質,往往比單一材料具有更多的優良性能,可廣泛應用于房車、模塊化房屋、綠色建筑、物流運輸、新能源汽車、風電、軌道交通等各大領域。

隨著復合材料在飛機、軍工、汽車、建筑、造船、風能、環保等領域的不斷開發應用,未來幾年復合材料市場仍將保持快速增長。全球知名的研究和咨詢機構都給出了復合材料的市場預測,觀點基本維持一致:一是看好未來全球復合材料市場的快速發展;二是認為亞太市場仍將是需求增長的主要推動力。

復合材料是一種新材料,近幾年發展迅速,2018年全球復合材料市場規模達到971億元,北美地區的復合材料產值占比為30%,中國大陸的產值占比為25%,歐洲的產值占比為20%。

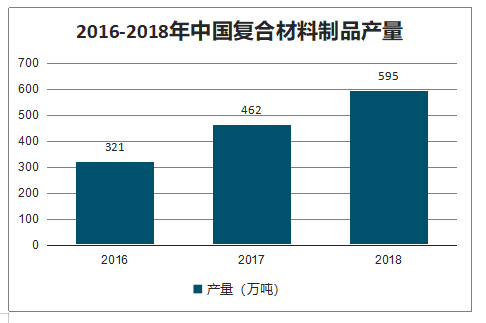

2016-2018年中國復合材料制品產量

數據來源:公開資料整理

一、現狀

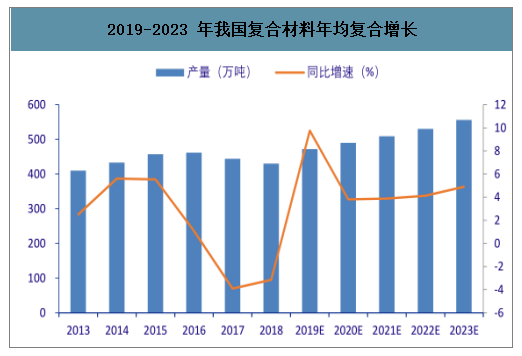

2015 年的“環保風暴”以來,我國一大批“散亂污”復合材料企業因為環保不達標而停產或關閉,山東武城、河北棗強、河南沁陽、山東安丘等各復合材料產業聚集區產業轉型負重前行,勝利新大、蘇州科逸、冀州中意等行業龍頭骨干企業訂單快速增長。受落后產能淘汰影響,我國復合材料產量持續下跌。2018 年我國復合材料制品總產量 430 萬噸,同比降低 3.15%,延續 2017 年以來的跌勢。雖然我國復合材料產量出現下降,但主營業務和利潤呈現穩步增長的局面,行業初步嘗到產業結構調整優化帶來的紅利。

2019-2023 年我國復合材料年均復合增長

數據來源:公開資料整理

2018 年我國復合材料“以價補量”致業績增長

數據來源:公開資料整理

復合材料產業是我國重點扶持的高新技術產業之一。2015 年國務院發布的《中國制造 2025》中明確提到以高性能結構材料、功能性高分子材料和先進復合材料等為發展重點,加強基礎研究和體系建設,突破產業化制備瓶頸。長遠來看,隨著我國高端產業的發展、經濟結構的調整,以及對節能環保和可持續發展的日益重視,對復合材料的需求量必然會越來越大。2023 年我國復合材料制品產量將達到 556 萬噸,2019-2023 年年均復合增長率約為 4.18%。

當前我國復合材料企業整體應用研究意識和能力不足,企業專業化、差異化、品牌化發展水平較低。國內低中端層次產品較多,缺乏高端產品,產品技術含量較低且附加值不高,即面臨挑戰也存在極大的發展機遇和空間。總體來看,復合材料產業轉型升級還需從產品的工藝、技術、裝備、企業規模化等多方面出發。面對復合材料特別是先進復合材料日益增長的需求,相信具備質量管理、核心技術以及先進裝備優勢的復合材料生產企業將會表現出較為強勁的市場競爭力。

1、熱固性復合材料

樹脂基復合材料可分為熱塑性復合材料和熱固性復合材料。綜合來看,熱塑性復合材料具有更好的發展前景。一是熱塑性復合材料環保優勢突出。在熱固性復合材料方面,隨著全社會對于環保問題的日益關注,企業在生產和經營過程中均遇到前所未有的壓力,產品市場需求有逐步萎縮之勢。以汽車行業為例,目前歐盟(EU)和亞洲的汽車標準要求汽車幾乎完全是可回收的,雖然熱固性復合材料的可回收性取得了很大進步,但真正實現可回收就必須選擇熱塑性復合材料。二是熱塑性復合材料性價比更高。熱塑性復合材料可以替代很多材料,如壓鑄件、金屬組裝件、傳統塑料等,已經迅速得到了全世界的認可。高沖擊強度、更好的表面質量、低產品報廢率、在高溫和零下溫度環境中的高剛性、在嚴酷環境和恒定載荷下的抗蠕變性使熱塑性復合材料市場比熱固性復合材料和金屬材料市場更加有利可圖。性價比的優勢讓熱塑性復合材料在航空航天與國防、交通運輸、電氣電子等行業更具吸引力。

2019 年的280 億美元增長到 2024 年的 360 億美元,年均復合增長率為 5.2%。由于不斷增長的市場需求,預計亞太地區將成為全球熱塑性改性塑料最大的市場。其中,航空航天與國防、汽車、電子電氣等行業對熱塑性復合材料的高需求,對亞太地區熱塑性復合材料的高消費起著至關重要的作用;此外,亞太地區風力渦輪機安裝數量的增加也支撐了熱塑性復合材料的增長。

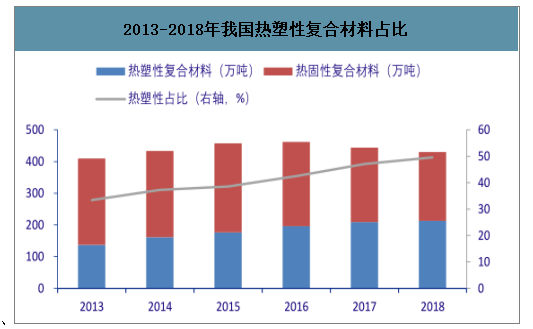

智研咨詢發布的《2020-2026年中國復合材料制品行業市場競爭現狀及投資價值評估報告》數據顯示:就我國而言,隨著熱塑性復合材料在汽車輕量化、家電、建筑等領域得到越來越廣泛的應用,我國熱塑性復合材料產量穩步增長,所占比重也在逐年提升。熱塑性復合材料制品產量從2013 年的 136.9 萬噸上升至 2018 年的 213.0 萬噸,所占比重從 33.4%增長到 49.5%。主要原因還是在于生產熱固性復合材料的企業在環保壓力下削減了產能,而熱塑性復合材料因其容易回收利用,符合環保的行業發展方向,發展前景看好。

2013-2018年我國熱塑性復合材料占比

數據來源:公開資料整理

2、航空航天復合材料

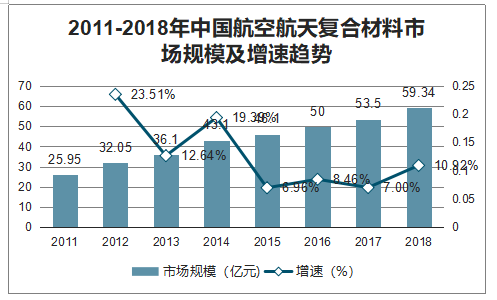

各領域對復合材料的應用占比水平較高,促進復合材料的整體規模不斷增加,而航空領域作為近年來產品應用的重點方向,其市場規模不斷增加。

2011-2018年中國航空航天復合材料市場規模及增速趨勢

數據來源:公開資料整理

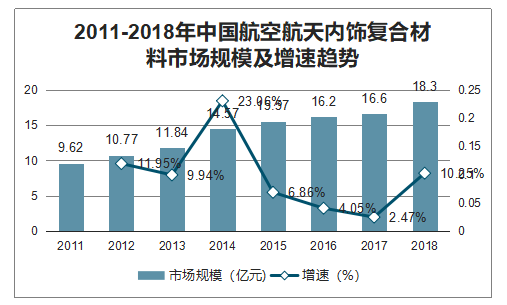

相比于復合材料在航空航天領域的應用,復合材料在航空航天內飾領域的規模占比不高,但整體也呈現較好發展勢頭。

2011-2018年中國航空航天內飾復合材料市場規模及增速趨勢

數據來源:公開資料整理

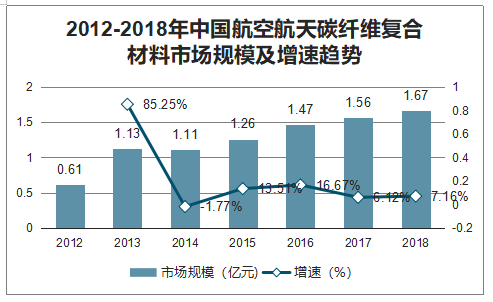

目前在航空航天領域應用的復合材料主要有兩大類,即碳纖復合材料及玻纖復合材料。作為高性能纖維的一種,碳纖維復合材料已經廣泛應用于裝備、航空航天等多個領域,但受制于國內碳纖維復合材料技術水平和產品質量的影響,碳纖維復合材料在國內航空航天領域應用規模總體不高。

2012-2018年中國航空航天碳纖維復合材料市場規模及增速趨勢

數據來源:公開資料整理

二、趨勢

機器人和自動化技術將會大量應用,在制造過程中逐步取代人力。驅使這種轉變的主要原因,包括用戶對于提高產品一致性和質量的期望、對于進一步降低制造成本客觀要求以及對于更高批次、高效率生產的現實需求。

復合材料行業將努力擺脫熱壓罐固化工藝的限制。熱壓罐在固化復合材料層壓板方面的雖然優勢明顯,但其獲取和操作的成本也居高不下。這也是目前生產過程中所面臨的瓶頸之一,阻礙了生產效率和產量的提升。正因如此,在各個應用領域,人們已經更加充分認真地考慮將非熱壓罐(OOA)材料和工藝——例如熱塑性復合材料、樹脂灌注和樹脂傳遞模塑(RTM)工藝等——逐步投入到生產制造,尤其在大型商用航空航天結構部件的制造中。

熱塑性復合材料的發展總體上呈明顯上升趨勢。主要因為這種材料具有以下特性:可使用OOA加工、更易于存儲和處理(與預浸料相比)且易于回收利用。

“復合材料4.0”時代降臨。復合材料行業中的工業4.0版正式步入公眾視野,其主要內涵是指復合材料行業具有了完整數字化制造過程——從設計到仿真,再到制造仿真,再到復合材料制造,再到故障排除,最后直到跟蹤每個零部件性能狀態等。這種能力的形成,將促使人們開發和使用更加復雜的算法,以控制滿足未來制造環境、可制造下一代復合材料的智能機器。

復合材料制造中的增材制造技術的大規模發展。短切纖維增強材料在基于熱塑性復合材料增材制造中的初步應用,這表明使用連續纖維增強材料已經可以制造單獨的零件、工裝和模具組件。此外,業界還發現了基于熱固性復合材料的增材制造技術,以及將增材制造與AFP/ATL相結合的新工藝的出現。所有這些技術推動了高度動態和快速變化的復合材料行業繼續向前發展。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國層狀金屬復合材料行業市場現狀分析及發展戰略研判報告

《2026-2032年中國層狀金屬復合材料行業市場現狀分析及發展戰略研判報告》共十一章,包含2021-2025年層狀金屬復合材料行業各區域市場概況,層狀金屬復合材料行業主要優勢企業分析,2026-2032年中國層狀金屬復合材料行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢