一、概述

垃圾焚燒發電始于20世紀60年代,在歐美、日本等發達國家發展建設。我國第一座現代化垃圾焚燒發電廠于1986年在深圳建設的深圳清水河垃圾焚燒發電廠。隨著國務院印發的《“十三五”全國城鎮生活垃圾無害化處理設施建設規劃》,先后有多家知名公司投身于垃圾焚燒發電的建設中。其中包括:光大集團、天津泰達集團、深證能源等上市公司,覆蓋全國省、市、縣,建成運營300座以上垃圾焚燒發電廠。

二、垃圾焚燒發電的技術

1、垃圾焚燒

常用的垃圾焚燒方式有固定床焚燒、移動床焚燒、流化床焚燒、氣化焚燒和旋轉窯焚燒等。目前最常用的是移動床焚燒爐,即爐排式焚燒爐。爐排爐屬于層狀燃燒方式,這種爐型適合垃圾組分穩定,發熱量高,水分低的垃圾,一般要求入爐垃圾平均低位發熱量不小于5000kJ/kg。所以新入廠的垃圾要在垃圾倉中發酵大約7天左右。垃圾在路牌上燃燒是一個復合過程。在爐排上要求完成垃圾干燥—熱分解—著火—氣化—燃燒—燃燼這積分相互影響和關聯的過程。

主要代表的爐排技術是天津泰達、無錫光華和上海康恒的日本日立造船爐排爐技術。主要分為三段爐排,分別是干燥爐排、燃燒爐排、燃燼爐排。前后兩段風量小,中間風量大,從而使熱灼減率打到5%以下。設計初衷是實行燃燒全自動,即僅僅設定好蒸汽流量即可,其他的一二次風量、推料器、爐排速度、料層厚度、含氧控制全部自動調節。但是由于我國目前垃圾組分不穩定,垃圾分類還達不到全民化,實際運行中需要人工手動干預。

2、煙氣凈化技術

垃圾焚燒技術控制要點即所謂的“3T”,Temperature、Time、Turbulence。做好這三點才能控制好煙氣指標。垃圾焚燒的主要污染物有:二噁英、HCL、SO2、NOx、DUST。針對這些大氣污染物,垃圾焚燒廠實行的控制技術是“SNCR+半干法(干法)+活性炭噴射+布袋除塵器”。除二噁英:二噁英是一種毒性很大被引起普遍關注的有害成分。是多氯代二苯并二噁英PCDD和多氯代二苯并呋喃PCDF的統稱。是爐膛煙氣溫度高于850℃,煙氣停留時間不小于2S,并在尾部煙道噴入活性炭吸附,可以有效的控制二噁英。除HCL、SO2:半干法,配置17%左右的Ca(OH)2溶液,通過尾部煙道的旋轉霧化器,與煙氣充分混合,控制酸性氣體。除NOX:在850℃~1050℃條件下,將還原劑氨水噴入高溫煙氣中,把NOX還原成水和氮氣。在一定溫度范圍內、有氧的情況下,還原劑氨水的還原性在所有其他的化學反應中占主導,表現出選擇性。

3、廢物廢水處理技術

煙氣中飛灰含有汞、鎘、鉛等重金屬,故被認定為危險廢棄物。因此飛灰進行固化處理并經過浸出毒性試驗合格的,才能送往填埋處理。在飛灰固化過程中,用水泥、螯合劑、水和飛灰按照一定比例混合攪拌后,擠壓成型。滲瀝液是垃圾焚燒廠中產生的主要廢液,它是垃圾在垃圾倉中發酵腐爛后產生的,通常噴入垃圾焚燒爐中,用焚燒方法除去。

三、垃圾發電行業發展現狀及市場發展前景

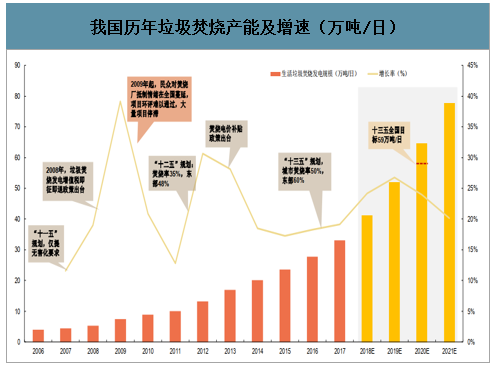

智研咨詢發布的《2020-2026年中國垃圾焚燒發電行業產業運營現狀及投資盈利預測報告》數據顯示:當前:垃圾發電行業受益于“十三五規劃”迎訂單大爆發,2019年創歷史新高。2017年-2019年(截至2019.11)市場釋放的訂單數分別為64個、87個和116個。2019年截至11月釋放產能13萬噸/日,總投資額670億元。按2年投產進度,預計2019-2021年全國新增產能約36萬噸/日,CAGR24%,總體實現十三五要求。

我國歷年垃圾焚燒產能及增速(萬噸/日)

數據來源:公開資料整理

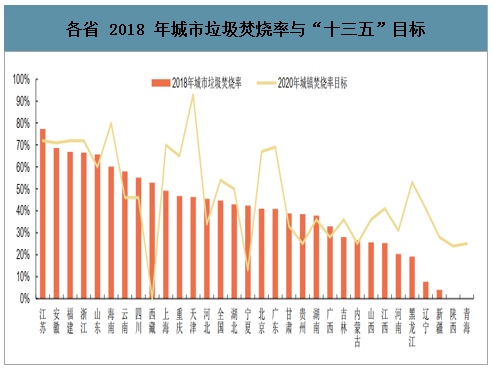

近期:中西部城市產能缺口仍巨大,2020年為考核年訂單力度不減。盡管2020年底有望在全國水平實現十三五,但從最新統計局口徑看,到2018年底仍有70%以上的省份未達到城市焚燒率50%以上的目標,西部如青海、陜西、新疆、山西,東北如遼寧、黑龍江,中部如江西、河南等省份的考核壓力巨大。

“十三五”全國城鎮生活垃圾處理設施建設規劃總目標

數據來源:公開資料整理

各省 2018 年城市垃圾焚燒率與“十三五”目標

數據來源:公開資料整理

中長期:垃圾焚燒為最適合我國的處置方式已成共識,各省均出臺中長期規劃力爭“零填埋”。

日本從1963年開始(填埋率60%以上)大力發展垃圾發電,經15年焚燒率達72%,1975年推行垃圾分類,填埋方式基本淘汰。雖曾因鄰避效應受到阻礙,但技術、公眾認知的成熟和政府財政支持使得垃圾焚燒發電始終作為最主流方式,目前焚燒率保持80%。

我國在人口密度、土地、城市空間架構、生活習慣、飲食結構等方面均與日本相似,在垃圾分類推行的當下正從第二階段往第三階段過渡。隨著城鎮化進程加速和填埋資源限制,垃圾焚燒剛需屬性將不斷增強,焚燒率上升空間巨大。各省均要求2020年3月底出臺中長期規劃,多省力爭在2030年實現原生垃圾“零填埋”。我們判斷,垃圾發電在未來10年仍將快速發展,在2030年進入成熟階段。

各省發布的垃圾焚燒發電中長期規劃

各省發布的垃圾焚燒發電中長期規劃 | |||

地區 | 省份 | 文件 | 目標 |

中西部 | 河南 | 河南省生活垃圾焚燒發電中長期專項規劃(2018-2030年) | 新建生活垃圾焚燒發電項目75個。2020年前開工53個,合計5.1萬噸/日;2021-2030年前開工22個,合計2.4萬噸/日 |

貴州 | 關于全面推進我省生活垃圾分類工作的通知(黔生態辦發〔2019〕1號) | 新建、擴建生活垃圾焚燒發電設施17座,規模1.29萬噸/日。到2020年,生活垃圾焚燒發電設施規模達到1.92萬噸/日,處理能力占全省城鎮生活垃圾處理能力的60%以上 | |

江西 | 江西省城市功能與品質提升三年行動方案 | 到2021年城鎮垃圾焚燒比例達到70%以上 | |

湖北 | 湖北省"十三五"城市市政基礎設施規劃 | 到2020年,城市生活垃圾焚燒發電處理能力占無害化處理總能力的50%以上 | |

安徽 | 安徽省生物質發電"十三五"規劃(修訂本) | 核準在建項目數量近20個,將陸續于2020、2021年建成投運,屆時全省將有超過1200萬噸焚燒產能,占全省生活垃圾清運量的80%左右 | |

云南 | 云南垃圾焚燒中長期專項規劃(2019-2030年) | 2020年前,建設生活垃圾焚燒發電廠15座,新增生活垃圾焚燒處理能力9650噸/日;2030年前,擬建生活垃圾焚燒發電廠30座,新增生活垃圾焚燒處理能力13500噸/日 | |

四川 | 四川省生活垃圾焚燒發電中長期專項規劃 | 2018-2020年新建生活垃圾焚燒發電項目22個、擴建8個,新增3.205萬噸/日;2021-2030年新建生活垃圾焚燒發電項目20個、擴建12個,新增2.06萬噸/日 | |

青海 | 青海省生活垃圾焚燒發電規劃(2019-2025年) | 2個地級市和6個自治州規劃新建生活垃圾焚燒發電項目4個,設計規模共5200噸/日 | |

山西 | 生活垃圾焚燒發電中長期專項規劃(2018-2030年) | 在編 | |

東北地區 | 黑龍江 | 黑龍江省城鄉固體廢物分類治理布局規劃(2019-2035年) | 2020年前,新建、擴建14座生活垃圾焚燒廠,新增1.345萬噸/日;2020-2025年,新建31座生活垃圾焚燒廠,新增1.31萬噸/日 |

東部 | 江蘇 | 江蘇省生活垃圾焚燒發電中長期專項規劃(征求意見稿) | 擬建39個近期生活垃圾焚燒發電項目,處理能力總計37690噸/日;擬建27個遠期生活垃圾焚燒發電項目,處理能力總計34500噸/日 |

河北 | 河北省生活垃圾焚燒發電中長期專項規劃(2018-2030年) | 2020年前,建成65座生活垃圾焚燒廠,新增59500噸/日;2020-2025年,建成13座生活垃圾焚燒廠,新增11700噸/日 | |

福建 | 福建省生活垃圾焚燒發電中長期專項規劃編制(2018-2030年) | 在編 | |

數據來源:公開資料整理

已出臺16省2020-2035年垃圾全省焚燒率目標

數據來源:公開資料整理

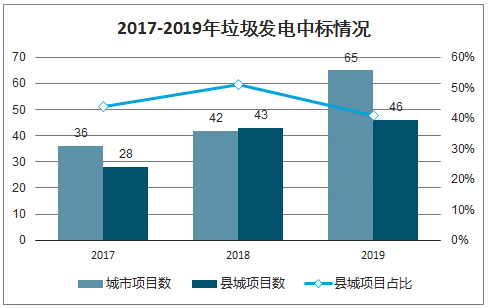

縣城焚燒率僅16%,垃圾處置城鄉一體化為重要趨勢,巨大市場已經打開。

我國縣城垃圾無害化處理率已達70%以上,但仍以填埋為主,人居生活的改善與環境質量需求之間的矛盾逐漸凸顯,催化了垃圾焚燒市場的加速釋放。2017年之前,縣級項目還較少,近三年已占市場化項目的40%以上,僅2019年總投資額183億元。

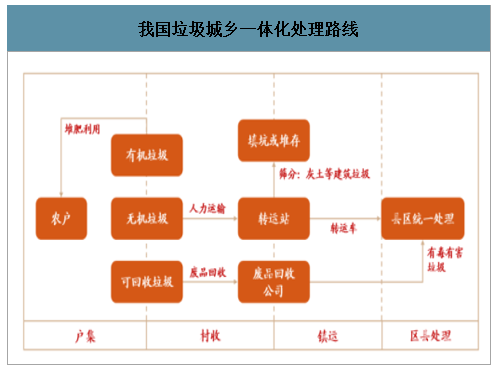

我國農村垃圾產量高且包含高熱值農林廢棄物,潛在資源化效益明顯。新出臺《建立健全農村生活垃圾收集、轉運和處置體系的指導意見》提出到2020年底基本實現收運體系全覆蓋。城鄉一體化垃圾處置既解決農村財政緊缺問題,又滿足城鎮清運量,為適應我國國情的重要發展趨勢。

2017-2019年垃圾發電中標情況

數據來源:公開資料整理

我國垃圾城鄉一體化處理路線

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國垃圾焚燒發電行業市場發展態勢及投資機會研判報告

《2026-2032年中國垃圾焚燒發電行業市場發展態勢及投資機會研判報告》共八章,包含中國垃圾焚燒發電行業競爭對手經營分析,國際垃圾焚燒發電行業發展經驗與借鑒,中國垃圾焚燒發電行業發展困境與投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年全球及中國垃圾焚燒發電行業政策、裝機容量、發電量、競爭格局及趨勢研判:中國垃圾焚燒發電高速發展,2025年裝機容量為3332萬千瓦[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)