高空作業平臺的原型最早誕生于上世紀60年代的美國,隨后在世界范圍內逐步拓展。高空作業平臺大大提高了工人在高空作業時的安全性,歐美等發達國家高空作業平臺市場率先進入快速發展階段,目前行業已逐步邁入成熟期。中國高空作業平臺市場起步較晚,目前僅有十余年的發展歷程,行業尚處于導入期。當前我國大量高空作業仍然以搭建腳手架為主,高空作業平臺仍未被廣泛使用,伴隨著中國城市化進程的不斷加快,對勞動人員安全意識的不斷提升,以及人工成本上升和使用高空作業平臺性價比的提升,未來我國高空作業平臺市場有望實現爆發式增長。

中國高空作業平臺市場近年來高速增長,近幾年來的高空作業平臺銷量增速達到45%左右,無疑是工程機械行業中成長性最高的子行業。

行業生命周期曲線圖

數據來源:公開資料整理

高空作業平臺可分為剪叉式、臂式、桅柱式、套筒油缸式等等。在中國高空作業平臺市場上,剪叉式占比達65%左右,臂式占比25%左右。而在北美發達市場上,臂式占比接近40%。相較于臂式而言,剪叉式進入門檻較低,而且剪叉式的投資回收期更短,中國市場上剪叉式率先放量,未來伴隨著市場逐步走向成熟,臂式產品放量可期。

中國高空作業平臺市場結構(%)

數據來源:公開資料整理

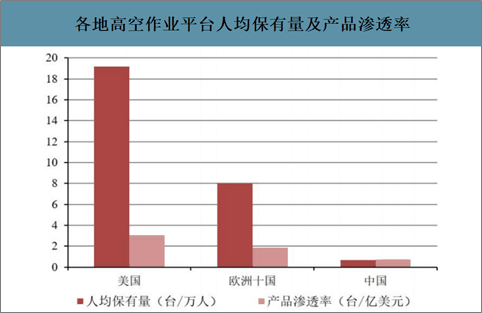

目前,美國高空作業平臺人均保有量約為19.2臺/萬人,歐洲十國人均保有量約為8.0臺/萬人,而中國的人均保有量僅為0.7臺/萬人。相比歐美發達國家,中國的人均保有量依然較低,未來存在較大的增長空間。在高空作業平臺產品滲透率(設備臺數與GDP之比)方面,中國與發達國家也存在較大差距,中國高空作業平臺產品滲透率僅為0.7臺/億美元,而美國和歐洲十國的產品滲透率分別達到3.1、1.9臺/億美元。

各地高空作業平臺人均保有量及產品滲透率

數據來源:公開資料整理

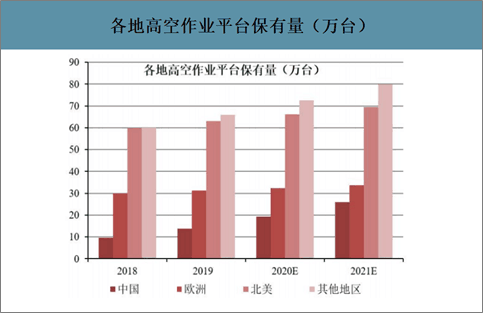

智研咨詢發布的《2020-2026年中國高空作業平臺行業市場競爭狀況及投資機會分析報告》數據顯示:2018年,中國高空作業平臺保有量為9.5萬臺,北美保有量為60萬臺,歐洲保有量為30萬臺,其他地區保有量為60萬臺。中國高空作業平臺保有量與歐美發達國家相比依然存在較大差距,中國市場增長潛力較大。預計未來3年中國高空作業平臺保有量將會以40%左右的年均增速快速增長,而歐美發達國家的年均增速僅為5%左右。2018年,中國高空作業平臺新增市場規模達42億元,預計未來3年將以45%左右的年均增速高速增長,逐步縮小與歐美發達國家的差距。

各地高空作業平臺保有量(萬臺)

數據來源:公開資料整理

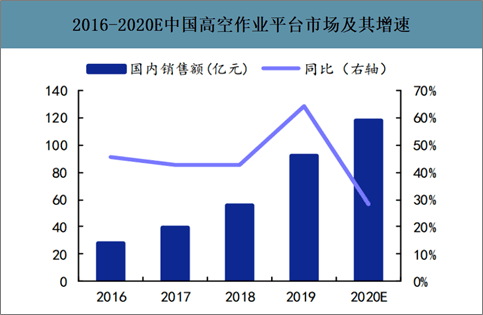

新租賃商進入和老租賃商采購量增加將帶動國內高空作業平臺保有量增速直線式上行。2018年末,我國高空作業平臺行業市場規模約為56億元,2019年末國內高空作業平臺租銷售額達92億左右,同比增長42.9%,2020年有望達到115億元。

2016-2020E中國高空作業平臺市場及其增速

數據來源:公開資料整理

對于高空作業平臺而言,租賃是最適宜的市場供給方式,其對于使用周期短、有較大資金壓力的客戶尤其適用。因此設備制造商一般并不直接和終端客戶接觸,而是以租賃商為中間渠道向市場提供產品,租賃商也成為了生產制造商的下游客戶。

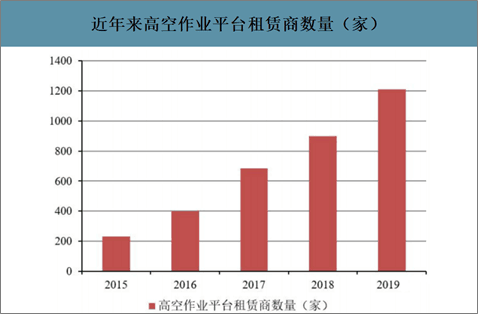

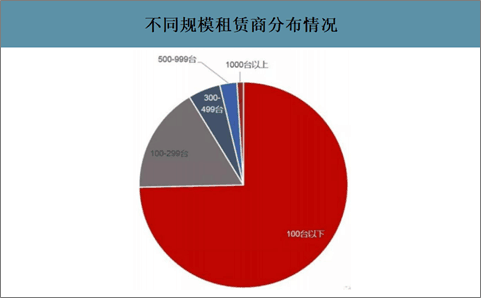

2019年全國規模租賃商數量1200余家,其中保有量在100臺以下的租賃商占絕大部分,保有量在1000臺以上的租賃商數量僅占1.1%,但千臺以上的租賃商擁有全國43.9%的設備保有量。

近年來高空作業平臺租賃商數量(家)

數據來源:公開資料整理

不同規模租賃商分布情況

數據來源:公開資料整理

近年來,大型租賃公司發展勢頭迅猛。宏信建發是我國高空作業平臺租賃領域龍頭企業,也是唯一一家入選全球高空作業平臺租賃商20強的企業;2018年宏信建發高空作業設備保有量成功破萬臺。2020年1月初,宏信建發與浙江鼎力、吉尼等高空作業平臺制造商簽署采購協議,持續看好高空作業平臺市場需求的不斷釋放。

眾能聯合2015年6月進入高空作業平臺租賃行業,在近五年的發展歷程中,眾能聯合與浙江鼎力、捷爾杰、徐工、臨工重機、星邦重工等制造商建立戰略合作關系,發展迅猛,2019年公司高空作業平臺設備保有量破萬臺。

2019年中國高空作業設備租賃商前10強

數據來源:公開資料整理

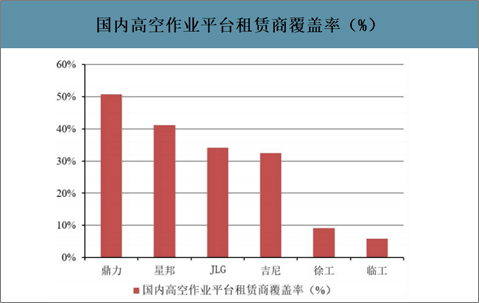

國內高空作業平臺租賃商覆蓋率(%)

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國高空作業平臺行業市場全景調查及投資潛力研究報告

《2026-2032年中國高空作業平臺行業市場全景調查及投資潛力研究報告》共十四章,包含高空作業平臺行業發展趨勢與投資戰略研究,2026-2032年高空作業平臺行業市場策略分析,行業發展趨勢及投資建議分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國高空作業平臺行業重點企業-華鐵應急分析:華鐵應急業務規模和經營業績大幅增長[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)