硅片是制作集成電路的重要材料,通過對硅片進行光刻、離子注入等手段,可以制成各種半導體器件,硅片直徑主要有6英寸(150mm)、8英寸(200mm)、12英寸(300mm),其加工而成的硅晶圓是制造半導體芯片的基本材料。

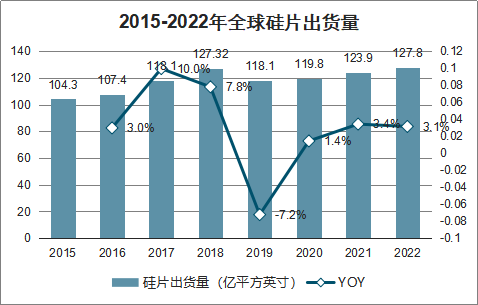

2019年全球半導體硅晶圓出貨面積達118.1億平方英寸,預計2022年為127.8億平方英寸,市場規模仍將維持在110億美元水平以上。

2015-2022年全球硅片出貨量

數據來源:公開資料整理

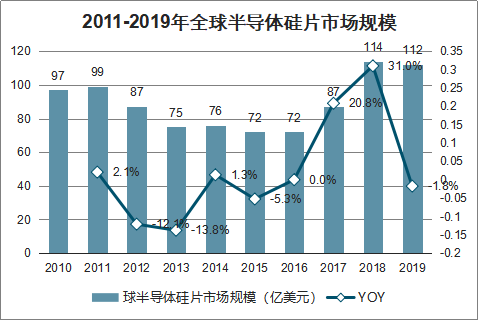

2011-2019年全球半導體硅片市場規模

數據來源:公開資料整理

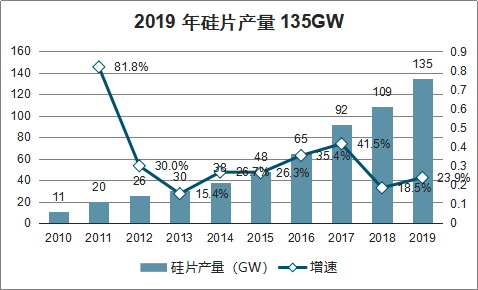

智研咨詢發布的《2020-2026年中國硅片行業市場深度監測及投資趨勢預測報告》數據顯示:2019年中國硅片產量達134.6GW。在產業制造端各環節,多晶硅、硅片、電池片以及組件產量均保持較快增長。其中,多晶硅產量增速最快,2019年產量達34.2萬噸,同比增長32%。硅片產量達134.6GW,同比增長25.7%。

2019年硅片產量135GW

數據來源:公開資料整理

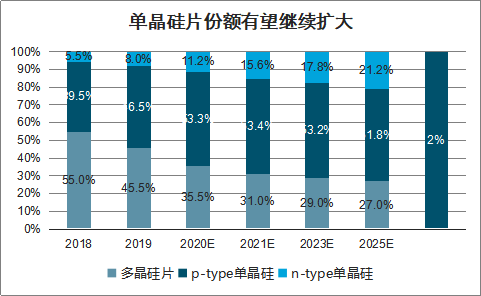

單晶硅片份額有望繼續擴大

數據來源:公開資料整理

半導體材料作為產業的最上游,面臨嚴格的產品質量控制及較長的研發周期,存在一定的技術壁壘。目前全球半導體硅片市場主要集中在幾家大企業,行業集中度高。

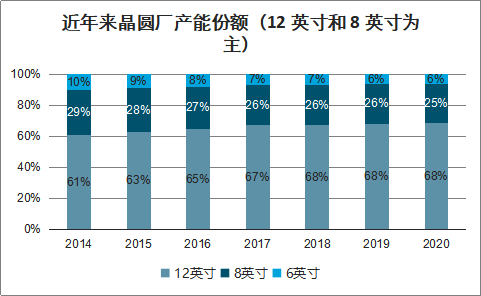

近年來晶圓廠產能份額(12英寸和8英寸為主)

數據來源:公開資料整理

目前晶圓廠產能集中在8英寸和12英寸等大尺寸硅片,硅片尺寸越大則每片硅片上可以制造的芯片數量就越多,從而制造成本就越低。因此,硅片尺寸的擴大和芯片制程的減小是集成電路行業技術進步的兩條主線。

8英寸硅片需求趨勢(單位:千片/月)

數據來源:公開資料整理

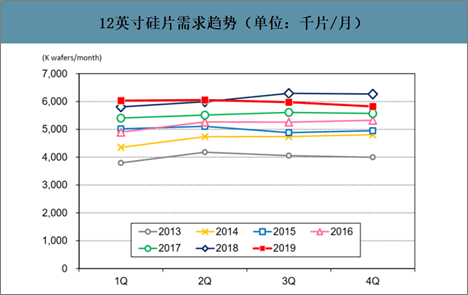

12英寸硅片需求趨勢(單位:千片/月)

數據來源:公開資料整理

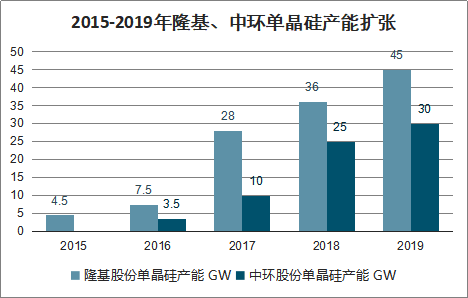

截至2018年底,主流光伏單晶硅產能約為75GW左右(隆基28GW+中環25GW+晶科5.5GW+晶澳4.5GW+其他12GW)。隆基和中環在單晶硅片環節的產能占比高達70%以上,呈現雙寡頭壟斷格局。

2015-2019年隆基、中環單晶硅產能擴張

數據來源:公開資料整理

自2017年年初開始,半導體產業的關鍵材料之一硅晶圓的價格便不斷上漲,且漲價趨勢正快速從12英寸硅片向8英寸與6英寸蔓延。2018年12英寸硅晶圓價格進一步回升約20%(2018年Q4價格將較2016年Q4高出40%),且預估2020年將持續呈現回升。

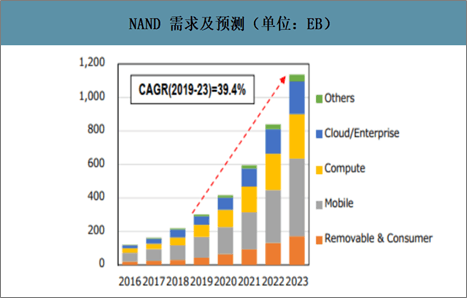

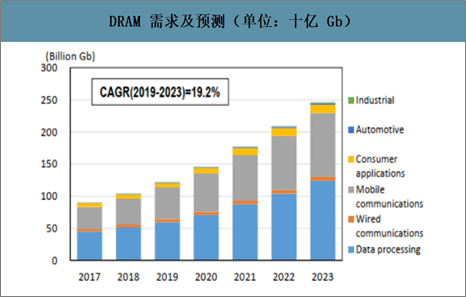

下游應用領域景氣度高漲,硅片需求水漲船高,主要驅動力來自:1)隨著5G、物聯網、AI、云計算的發展,具體到工業與汽車半導體、CMOS圖像傳感器、物聯網應用等芯片開始快速增長,硅片市場會變得更加緊俏,對高端12英寸晶圓需求產生了推動作用2)三星、SK海力士、美光等大量擴產3DNAND,同樣刺激了12英寸晶圓的需求增長4)DRAM出貨量提升3)大陸硅片廠建設加速,資本投入上升,并且中國成為全球最具活力的半導體市場,對硅片的需求自然強勁。

NAND需求及預測(單位:EB)

數據來源:公開資料整理

DRAM需求及預測(單位:十億Gb)

數據來源:公開資料整理

智能手機對12英寸硅晶圓的需求(單位:千片/月)

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國硅片行業市場競爭現狀及投資戰略研判報告

《2025-2031年中國硅片行業市場競爭現狀及投資戰略研判報告》共十一章,包含中國硅片行業重點企業推薦,2025-2031年中國硅片產業發展前景與市場空間預測,2025-2031年中國硅片行業投資機會及風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年硅片行業重點企業對比分析:TCL中環VS上機數控[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中國硅片行業產量及進出口情況分析[圖]](http://img.chyxx.com/images/2022/0314/7deffad9c4bb4508ebdcd30e6a4fe7fc4161bbe6.jpg?x-oss-process=style/w320)

![2021年中國硅片行業發展現狀、產業發展面臨的機遇和挑戰分析[圖]](http://img.chyxx.com/2021/08/R5438SC771_m.jpg?x-oss-process=style/w320)