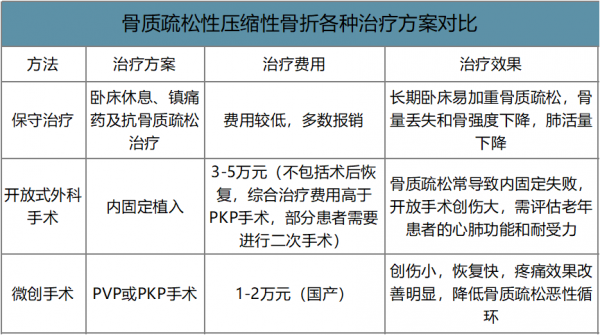

老年性骨質疏松癥是引起胸腰背痛的主要原因,患者易發生骨折,錐體為最易發生骨折部位。骨折疏松導致的錐體壓縮性骨折臨床治療方案主要包括保守治療和手術治療,保守治療包括臥床休息、藥物鎮痛、支具外固定等,手術治療包括微創手術和開放手術(開放手術臨床開展較少)。保守治療無法糾正脊柱畸形,且患者常伴有較長時間的腰背痛,同時長期臥床又可導致骨質疏松程度加重及褥瘡等并發癥出現。手術治療方案療效較為明顯,疼痛控制較為迅速,特別是微創治療,在快速控制疼痛的同時,患者能夠較快活動,減少臥床導致的骨質疏松加重,提高患者生活質量。微創治療方案主要包括PVP手術和PKP手術。

骨質疏松性壓縮性骨折各種治療方案對比

數據來源:公開資料整理

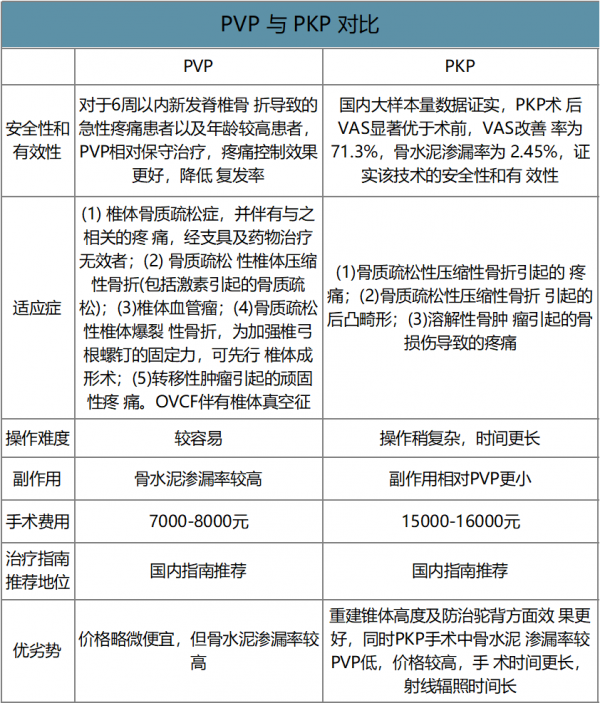

經皮錐體成形術(PVP):1984年法國放射醫師Galibert首先用經皮錐體穿刺注入骨水泥(PMMA,聚甲基丙烯酸甲酯)治療錐體血管瘤獲得顯著的止痛效果,開創了經皮錐體成形術(percutaneousvertebroplasty,PVP),隨后該技術逐漸被用于錐體轉移性腫瘤,錐體骨髓瘤及骨質疏松性錐體壓縮骨折患者,由于其具有良好療效及極低的并發癥發生率很快獲得放射科、骨科及神經外科等相關科室醫生認可,成為治療以上疾病的主要方法。PVP適應癥包括:(1)骨質疏松癥錐體壓縮骨折;(2)錐體轉移瘤;(3)錐體轉移瘤;(4)錐體血管瘤。

經皮錐體后凸成形術(PKP):經皮錐體后凸成形術于2002年首次在國內用于治療骨質疏松性錐體骨折,該技術與PVP相比,增加球囊擴張步驟,將脊柱壓縮部位撐開后,再注入骨水泥,PKP對于椎體高度丟失明顯、陳舊性骨折伴假關節形成的患者是更好的選擇,PKP可以更好地恢復椎體高度,糾正后凸畸形。

PVP與PKP對比

數據來源:公開資料整理

目前國內PVP/PKP市場主要廠家包括凱利泰、美敦力、山東冠龍、蘇州愛得等,脊柱微創手術需要較長時間學習,臨床操作難度較大,醫生需要積累操作經驗,具有較強黏性,新進入者相對較難被醫生采用。

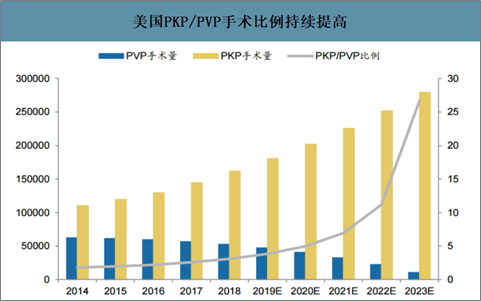

我國2015年50歲以上人群,新發OVCF約為127萬例;預計到2020年,將達到約149萬例;到2050年,則可高達約300萬例。目前,國內每年開展PVP/PKP手術數量約30-40萬,2020年全美PVP+PKP總手術量約24.3萬例,全美每年新發OVCF患者數量約75萬人,新發OVCF患者開展脊柱提升手術占比超過32%,國內預計2020年開展該手術量約40萬例,新發OVCF患者數量約150萬人,尚有成長空間。同時,國內PVP/PKP手術比例約1:1,較美國PVP/PKP手術1:3的比例有明顯差距,價格高、臨床效果更好的PKP手術占比有望持續提高。整體上看,PVP/PKP治療滲透率提高,更高價格PKP對于PVP的替代,以及老齡化導致的新發病例的自然增長,國內PVP/PKP行業有望持續快速增長。

美國PKP/PVP手術比例持續提高

數據來源:公開資料整理

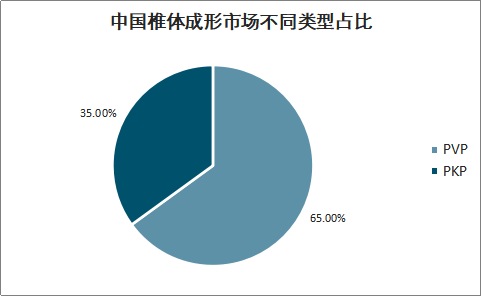

中國椎體成形市場不同類型占比

數據來源:公開資料整理

盡管流行病學看,國內的低骨量人群更多、骨質疏松人群大(50歲以上的女性骨質疏松發病率看,中國是32.1%,而美國是16.5%),取中國開展椎體成形產品的比例為40%計算,以2020年中國預估的367萬例椎體骨折計算,中國椎體成形手術產品使用量約150萬套,而實際上,我國目前實際每年PKP/PVP的使用量30~40萬例,還有4~5倍的市場空間。如果考慮到國內低骨量人群和骨質疏松人群相比美國更多,則實際上市場空間更大。

中國對比美椎體壓縮骨折PKP/PVP產品使用的市場空間

數據來源:公開資料整理

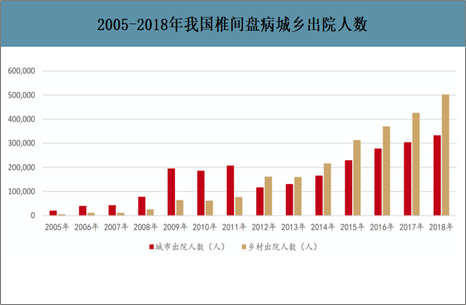

智研咨詢發布的《2020-2026年中國微創醫療行業市場現狀調查及發展戰略研究報告》數據顯示:我國椎間盤疾病患者人群大,增速快。以出院人數來看,2005年僅有2.2萬人,而到了2018年有83.3萬人,203年增長36.51倍,2014~2018年,每年均保持超過兩位數的增長。并且,以2018年出院人數來看,鄉村的人數有50萬人,同比增長18%,而城市出院人數為33萬人,同比增長10%,鄉村人數基數大、增速快。

而按照國內椎間盤突出流行病學數據發病率18%計算,實際上我國的椎間盤突出患者數量達2.5億人,目前出院人數83萬人,出院人數占比0.33%,而2.5億人這個群體,未來都會是椎間盤微創手術的主要人群。

2005-2018年我國椎間盤病城鄉出院人數

數據來源:公開資料整理

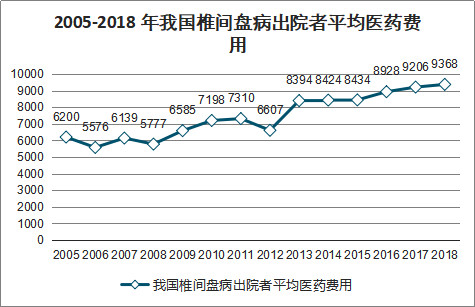

2005-2018年我國椎間盤病出院者平均醫藥費用

數據來源:公開資料整理

中國人口老齡化趨勢不可避免,隨著年齡增長,骨科的患病率會越高。2017年60歲以上的人口為2.41億,占比17.3%,預計到了2025年,60歲以上的人口超過3億,占比19.5%。并且,人的壽命越來越長,從1982年的67.8歲,到2015年的76.34歲。

中國60歲以上人口占比

數據來源:公開資料整理

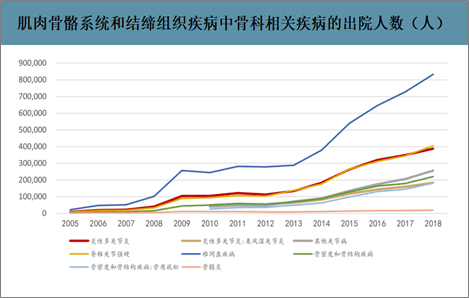

目前我國60歲以上老人中,椎間盤突出癥是引起腰腿痛最常見的疾病,在西方總發病率15.2%~30%,國內達到18%。全國大約有7%-10%的人患上了頸腰椎病,50-60歲年齡段頸腰椎病的發病率約20%-30%,60-70歲年齡段達50%,并且臨床中年齡在20多歲的年輕患者呈增多的趨勢。而另外,我國椎間盤疾病的出院人數,從2011年的22.68萬人,到2018年的82.78萬人,年復合增長率20.31%。而2018年骨密度和骨結構疾病出院人數超22萬人,而2010年僅有5萬人,增長300%。

肌肉骨骼系統和結締組織疾病中骨科相關疾病的出院人數(人)

數據來源:公開資料整理

國內骨科器械市場空間較為廣闊,年復合增速維持15%左右,同時,在高值耗材集采政策下,國產替代有望加速。

國內骨科市場空間(單位:億元)

數據來源:公開資料整理

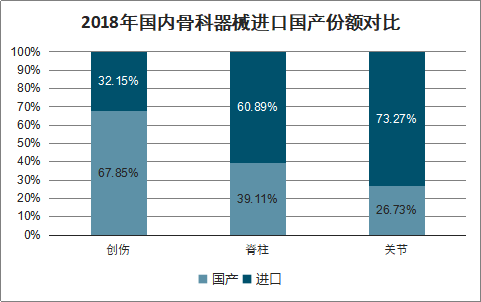

2018年國內骨科器械進口國產份額對比

數據來源:公開資料整理

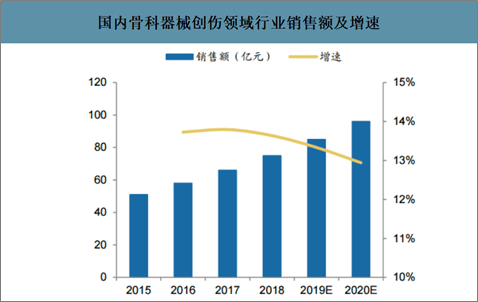

國內骨科器械創傷領域行業銷售額及增速

數據來源:公開資料整理

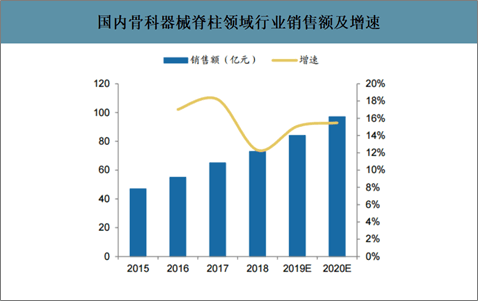

國內骨科器械脊柱領域行業銷售額及增速

數據來源:公開資料整理

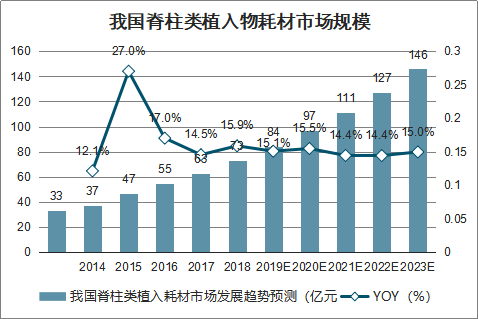

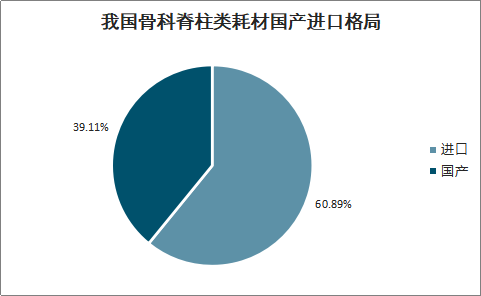

骨科脊柱器械占骨科器械約29%。而手術量來看,2016年為47萬例,2016年至2021年保持年化增長13.8%。從市場金額看,2013年至2018年中國脊柱植入耗材市場的銷售收入由33億元增長到73億元,復合增長率為17.36%,高于骨科植入耗材的整體增速,2025年有望增長到146億元,年復合增長為14.87%;并且,脊柱領域還存在較大的進口替代市場空間,目前國產化率僅有39.11%,進口占據60.89%的份額,以強生、美敦力、史賽克為代表的外資醫療器械企業為主。

我國脊柱類植入物耗材市場規模

數據來源:公開資料整理

我國骨科脊柱類耗材國產進口格局

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國無人機行業政策、壁壘、產業鏈、市場現狀、競爭格局及發展趨勢分析:行業將朝著隱性化、微型化方向發展,在民用領域的滲透率持續攀升[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2026!中國熱重分析儀(TGA)行業產業鏈、市場規模及發展趨勢分析:新材料國產化提速催生高精度需求,熱重分析儀加速向行業專用平臺轉型[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2026!全球及中國離子交換樹脂行業產業鏈、市場規模、進出口情況、競爭格局及未來展望:離子交換樹脂出口量增速為2.21%,海外需求保持穩健增長[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2026!中國多功能電動護理床行業發展背景、產業鏈、產需量、市場規模、競爭格局、發展趨勢:老齡化剛需凸顯,市場需求持續擴容[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中國兒童汽車安全座椅行業市場規模、競爭格局、重點企業經營情況及品牌排名分析:本土企業占據主導地位,外資仍具備一定的競爭力[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年年中國熱機械分析儀(TMA)行業概述、產業鏈圖譜、市場規模及重點企業產品分析:國產替代加速突破,行業邁向高端化智能化新階段[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)