一、NAND Flash行業營收情況

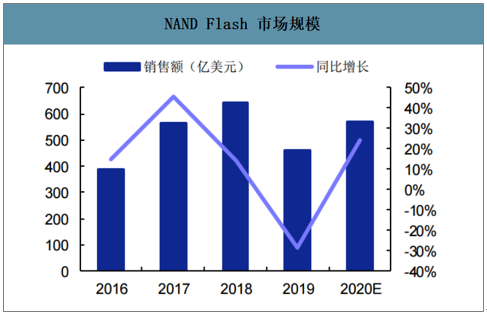

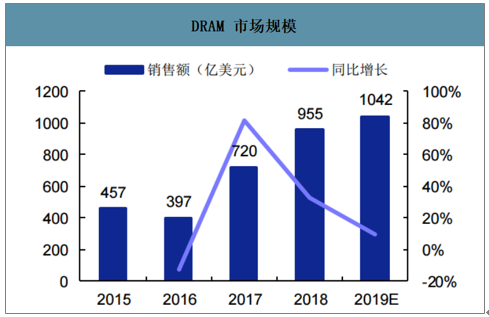

從全球貿易關系不確定性上升、下游需求減緩到工廠停電事件、原廠減產以及供貨策略改變 等等因素,使得 2019 年 NAND Flash 市場變化行情兩次反轉,價格波動巨大,在 7 月份觸 底后反彈 30%,11 月底市場價格再次觸底后又漲 18%。2019 年全球 NAND Flash 銷售額達 460 億美元,同比減少 29%,預計 2020 年 銷售額將達到 570 億美元。預計 2019 年 DRAM 市場規模 1042 億美元,同比增長 9.1%。

NAND Flash 市場規模

數據來源:公開資料整理

DRAM 市場規模

數據來源:公開資料整理

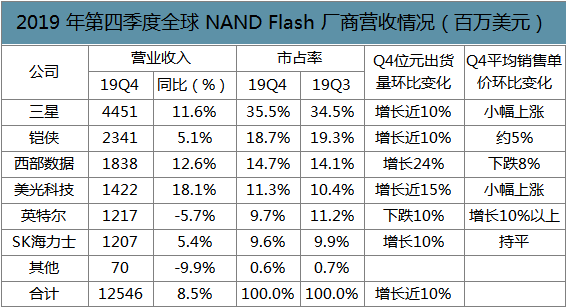

智研咨詢發布的《2020-2026年中國NAND FLASH行業競爭格局分析及投資潛力研究報告》數據顯示:2019 年第四季 NAND Flash 整體位元出貨量季增近10%。供給面受6月鎧俠四日市廠區跳電影響, 供不應求使得合約價止跌回漲。整體而言,第四季整體產業營收較第三季增長 8.5%,達 125.46 億美元。

2019 年第四季度全球 NAND Flash 廠商營收情況(百萬美元)

數據來源:公開資料整理

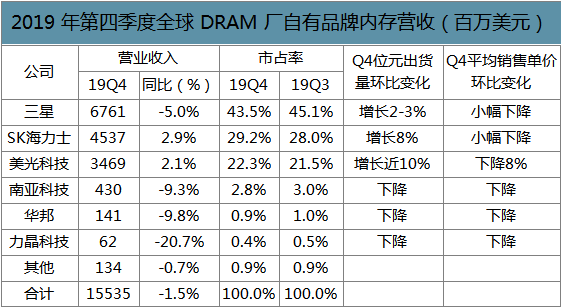

從 2019 年第四季營收表現來看,除了 SK 海力士、美光之外,其它內存廠營收都出現了不 同程度的下跌。整體而言,第四季度整體產業營收較第三季度下降 1.5%,為 155.35 億美元。

2019 年第四季度全球 DRAM 廠自有品牌內存營收(百萬美元)

數據來源:公開資料整理

經歷低谷,原廠均表示在數據中心強勁需求,以及高容量 5G 手機出貨增加等因素的推動下, 2020 年 NAND Flash 價格有望保持持續上漲趨勢。同時又由于資本支出的減少,預計 2020 年 NAND Flash 行業供需將恢復平衡狀態。

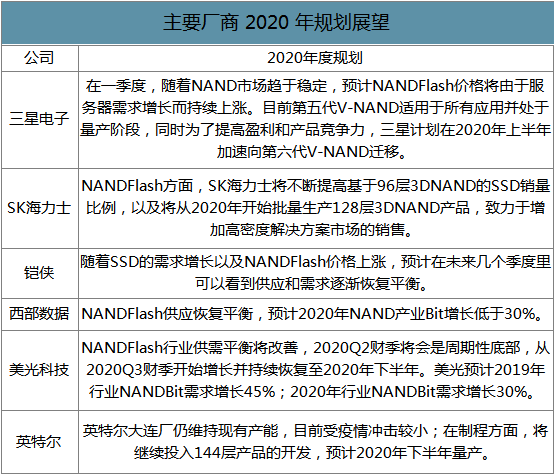

主要廠商 2020 年規劃展望

數據來源:公開資料整理

二、NAND Flash行業供需端

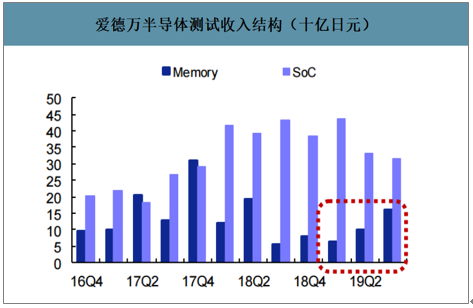

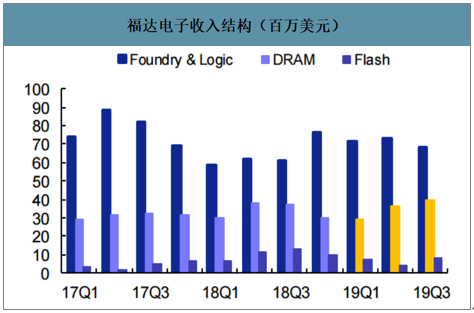

產業鏈上游:從產業鏈上游半導體設備領域來看,2019 財年 Q3愛德萬存儲 測試設備收入 159 億日元,同比增長 178.9%,環比增長 62.2%。2019 年 Q3福達電子 DRAM 設備營業收入 3943 萬美元,同比增長 5.5%,環比增長 9.4%;Flash 設備 營業收入 859 萬美元,同比下降 33.8%,環比增長 107.0%。

愛德萬半導體測試收入結構(十億日元)

數據來源:公開資料整理

福達電子收入結構(百萬美元)

數據來源:公開資料整理

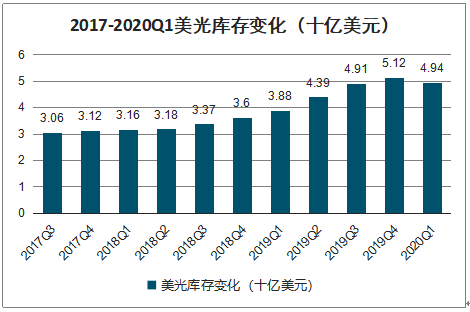

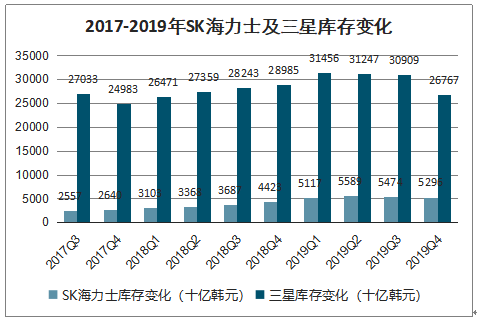

供給端:2019 年存儲產業鏈遭遇了較大的挫折,但原廠一直積極的改善供應過剩的情況, 紛紛采取減產、控制出貨、減少投資等措施,并持續消耗庫存。2020 財年 Q1,美光存貨 49.4 億美元,首季度出現下降;2019 財年 Q4海力士存貨 5.296 萬 億韓元,連續第二個季度出現下降。

2017-2020Q1美光庫存變化(十億美元)

數據來源:公開資料整理

2017-2019年SK海力士及三星庫存變化

數據來源:公開資料整理

需求端:首先,5G 手機增長是最大的動力,2020 年預估 2.2 億部的 5G 手機銷量,會加大 對高容量 NAND Flash 和 DRAM 的需求;其次,疫情期間,線上服務需求增加,大數據、 游戲機等領域的服務器高速增長會增加對 DRAM 和 SSD 的需求;第三,催生線上視頻、人 工智能、智能交通、智能醫療、智能監控等領域的蓬勃發展,不僅給相關企業帶來成長機會, 也會給存儲產業帶來更多、更大的存儲需求。

2018-2023 年預計 5G 手機出貨量快速增長

數據來源:公開資料整理

三、NAND Flash行業應用分布

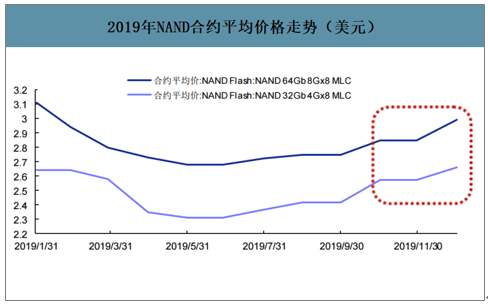

2019 上半年 NAND Flash 價格下滑跌幅高達 30%,下半年在原廠調整供 貨策略的影響下,行情呈現“W”走勢,大部分產品價格回到年初的水平,部分相關產品價 格更是創年度新高。

2019 年 NAND 合約平均價格走勢(美元)

數據來源:公開資料整理

經過 2019 年近三個季度的調整,各終端產品的 DRAM 庫存在 2019 年第四季普 遍回歸正常水平,加上 2020 年 DRAM 供給增幅有限,采購端開始提前拉貨。展望 2020 年 第一季度,報價反轉向上將有機會改善廠商的獲利能力。

2019 年 DRAM 現貨平均價格走勢(美元)

數據來源:公開資料整理

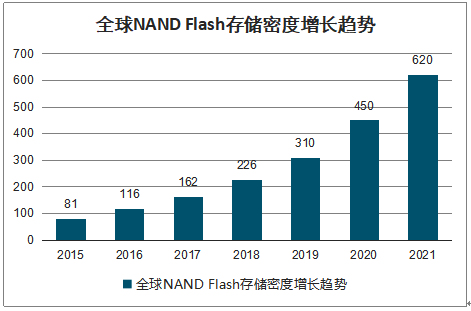

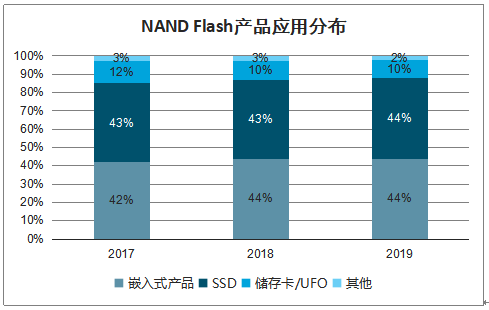

隨著3D技術的快速發展,2018年原廠三星、東芝/西部數據、美光/英特爾3D NAND生產比重已超過80%,美光甚至可以達到90%,但由于原廠在Q4淡季減緩Wafer產出,中國閃存市場ChinaFlashMarket將2018年NAND Flash存儲密度下調至2260億GB當量,但仍較2017年大增40%。2018年SSD與嵌入式產品合計消耗85%以上的NAND Flash產能,2019年仍然是主力需求市場。

全球NAND Flash存儲密度增長趨勢

數據來源:公開資料整理

NAND Flash產品應用分布

數據來源:公開資料整理

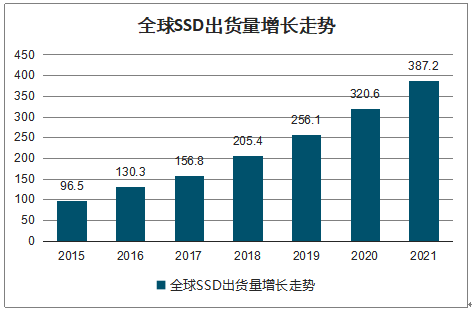

消費類、數據中心以及行業應用需求持續增加, 2018年全球SSD的出貨量達到2.05億臺,相較于2017年增長31%。其中企業級市場SSD出貨量達到2900萬臺,消費類SSD市場出貨量達1.76億臺,價格下滑正刺激市場需求持續增長。

全球SSD出貨量增長走勢

數據來源:公開資料整理

在SSD價格下滑的推動下,2018年SSD 240GB與1TB HDD基本同價,480GB SSD與1TB HDD之間的差價已縮短至10美金左右。隨著原廠64層1Tb QLC和96層512Gb TLC NAND擴大量產和出貨,三星、東芝、英特爾、美光等96層或QLC SSD已上市銷售,預計2019年將會有更多新品上市,推動480GB SSD與1TB HDD同價,提高SSD市場普及率。

消費類SSD在筆記本電腦上的搭載率

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國無人配送車行業政策、產業鏈、成本、市場規模、競爭格局及發展趨勢:末端物流市場需求持續旺盛,派送場景不斷開發,前景良好[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國海運行業貨運量、運價、重點企業運力分析:中國海洋貨運量穩健增長凸顯核心引擎地位,港口能效升級護航貿易流通[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國高壓避雷器行業相關政策匯總、產業鏈、供需現狀、競爭格局及未來發展趨勢分析:供需兩端均呈現高景氣態勢[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中國智慧城市軌道交通行業政策、產業鏈、市場規模、競爭格局及發展前景:智慧城市軌道交通市場規模達698.36億元,技術融合驅動行業快速發展[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![趨勢研判!2026年中國軟件外包行業發展環境、產業鏈、市場規模、代表企業及未來趨勢:受益于數字化轉型需求增長,軟件外包市場規模達6165.98億元[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)