政府引導基金又稱創業引導基金,是指由政府出資,并吸引有關地方政府、金融、投資機構和社會資本,不以營利為目的,以股權或債權等方式投資于創業風險投資機構或新設創業風險投資基金,以支持創業企業發展的專項資金。

一、現狀

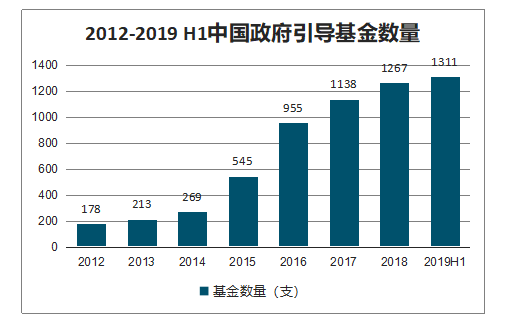

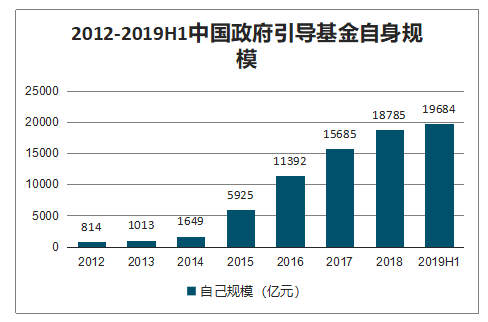

2012-2018年期間,政府引導基金數量增加1092支,復合年均增長率為39.09%;設立引導基金自身總規模增加17971億元,復合年均增長率為68.74%。

2019年上半年,全國共成立1311支政府引導基金,政府引導基金自身總規模達到19694億元,政府引導基金母子基金群總規模約為82271億元。

2012-2019 H1中國政府引導基金數量

數據來源:公開資料整理

2012-2019H1中國政府引導基金自身規模

數據來源:公開資料整理

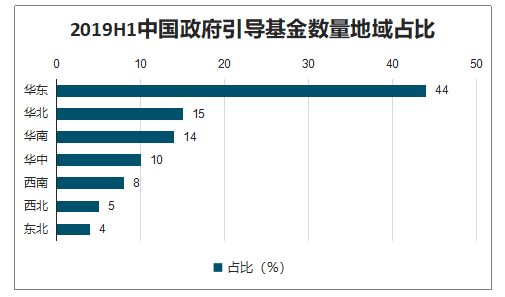

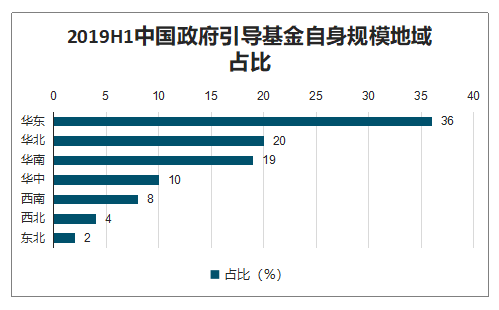

截至2019年上半年,華東地區累計成立581支政府引導基金,基金自身總規模達到7106億元,數量和規模均居全國首位。

排在第二名的是華北地區,政府引導基金自身總規模達到3985億元,累計成立198支政府政府引導基金。

華南地區數量和規模均位居全國第三位,華中地區在基金數量和自身總規模上略微領先西南地區;東北地區和西北地區政府引導基金數量和規模較為接近。

2019H1中國政府引導基金數量地域占比

數據來源:公開資料整理

2019H1中國政府引導基金自身規模地域占比

數據來源:公開資料整理

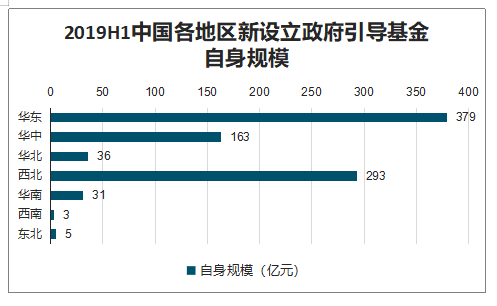

從2019年上半年新增政府引導基金方面來看,基金數量和規模最多的依然是華東地區。2019年上半年,華東地區新增政府引導基金15支,新增基金自身總規模為379億元;新增政府引導基金數量第二多的是華中地區,新增引導基金10支;新增政府引導基金自身總規模第二多的是西北地區,新增總規模為293億元。

2019H1中國各地區新設立政府引導基金數量

數據來源:公開資料整理

2019H1中國各地區新設立政府引導基金自身規模

數據來源:公開資料整理

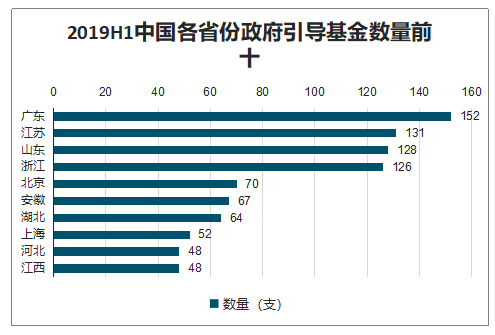

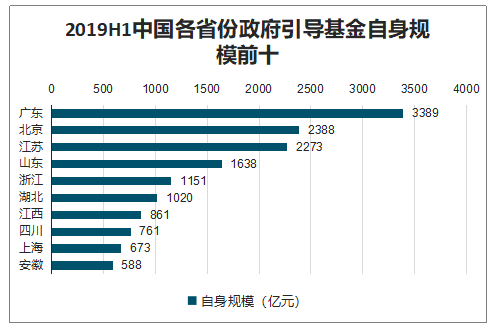

從省份分布來看,引導基金數量(含省級、市級、區縣級)排名前三的省份依次為廣東、江蘇、山東,前三省份的引導基金數量集中度為31.35%;基金自身總規模(含省級、市級、區縣級)排名前三位的分別是廣東、北京、江蘇,前三省份引導基金規模集中度為40.87%。

2019H1中國各省份政府引導基金數量前十

數據來源:公開資料整理

2019H1中國各省份政府引導基金自身規模前十

數據來源:公開資料整理

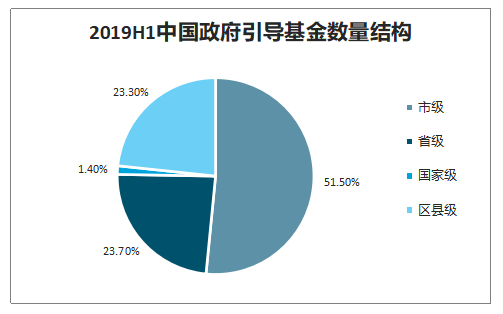

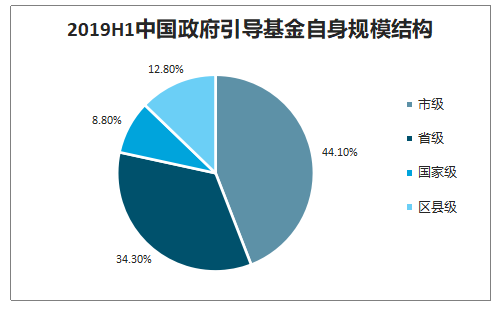

整體上來看,我國政府引導基金以市級為主。截至2019年6月底,市級政府引導基金數量達到675支,占整體數量的比重為51.5%;市級引導基金自身總規模為8693億元,占引導基金總規模的比重為44.1%。

2019H1中國政府引導基金數量結構

數據來源:公開資料整理

2019H1中國政府引導基金自身規模結構

數據來源:公開資料整理

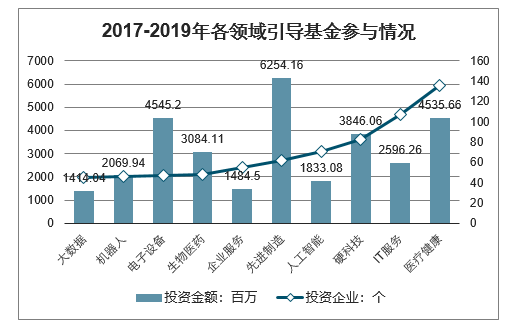

智研咨詢發布的《2020-2026年中國政府引導基金行業市場分析預測及市場盈利預測報告》數據顯示:2017-2019年政府引導基金直接或間接參與投資的企業主要分布在醫療健康、IT服務、硬科技、人工智能、先進制造等領域。其中,醫療健康和IT服務領域領域的投資企業數都超過了100家,企業獲投資金額分別為25.96和45.35億元。

硬科技,即在人工智能、航空航天、生物技術、光電芯片、信息技術、新材料、新能源、智能制造等領域中,以自主研發為主,需要長期研發投入、持續積累形成的高精尖原創技術。該領域2017-2019年政府引導基金參與投資的企業數和投資金額都較高,分別為83家和38.46億元。

2017-2019年各領域引導基金參與

數據來源:公開資料整理

二、發展趨勢

1、明確政府職能定位

引導基金設立的目的是以當地的經濟發展狀況為基礎,利用政府投資和政策傾斜帶動社會投資,解決地方發展“融資難”的問題,發揮政府宏觀調控的作用,優化資源配置。對于一些關系國計民生的重點環節和關鍵領域,如能源、基礎設施建設等行業,由于初期投資規模大,回報周期長且風險較高,所以個人投資者和個別機構投資者參與較少,引導基金應重點關注此類項目,合理使用資金,強化基金的引導作用。

2、引進專業管理團隊

政府應減少對引導基金管理的干預,讓引導基金按照市場化方式的運作,引進專業的管理團隊,這樣才能提高引導基金的運作效率。 為此,需要進一步創新人才培養模式和人才引進政策,完善收入分配制度和激勵機制,優化環境,通過培訓、深造、落戶優惠政策等方式,大力培養、引進高層次基金管理的專業人才,提高基金管理效率。此外,還需要引入第三方評價機構,對引導基金的運作績效進行客觀、公正的評價。

對投資進度快、綜合效益好的參股子基金給予基金管理機構一次性獎勵以及增加引導基金出資額度;對投資進度慢、綜合效益差的參股子基金,則相應削減引導基金出資額度;

對規定期限內未能實現投資或實際投資比例較低的參股子基金應考慮不予支持,并考慮停止與相關基金管理團隊的合作。

3、多樣化資金來源

由于政府的財力資源有限,需要采取多元化的資金募集策略,可以更好地促進引導基金的發展。在引導基金成立初期,可以優先考慮與具有一定資金規模和風險承載能力的市場化基金運作機構合作。政府可以加大對相關行業的扶持力度,制定有利于行業發展的優惠政策,吸引、發展和培育一批機構投資者,鼓勵各類金融機構和大中型企業共同參與引導基金母基金的設立。此外,政府可以適當降低基金準入門檻并通過適當讓利的方式更廣泛地吸引社會上的其他資本共同參股。通過拓寬引導基金的資金來源,可以解決引導基金融資難的問題,減輕地方政府財政壓力。

4、多元化引導運行模式

目前,我國政府引導基金的運行模式較為單一,難以滿足社會經濟的發展需要。政府應當根據當地經濟發展的實際情況和具體條件來決定基金運行模式,將參股模式、融資擔保和風險補償等引導基金運作模式有機結合起來,增強對民間資本的吸引力,充分發揮引導基金資金的杠桿效應。強化市場化運作,適當放開投資限制,調整投資地域和投資領域的限制,避免由于投資本地比例過高而導致的優質項目數量不足,避免投向錯配。

5、整頓改革

動輒就是千億級別,地方政府引導基金的發展已經猶如奔馳的野馬,需要操控速度了,而學界和市場都開始在不同側面反思,是時候勒緊韁繩,讓政府引導基金穩健發展了。

我國各引導基金當前良莠不齊。后期運作中可能出現涉及貪污腐敗、瀆職、國有資產大額流失等嚴重違規事件,并可能隨之導致相關部門對引導基金開展集中清理整頓。集中清理整頓可能帶來一些具體問題:

部分引導性母基金(或其中的財政出資)可能被要求回撥財政或暫時凍結,這會影響到其在子基金中的出資義務的履行;

部分政府部門可能要提前保本撤回其在引導性母基金或參股子基金中的投資,這也會影響到相關基金的資金安排。此情形下,財政資金和社會資金的矛盾及相關問題將集中爆發,引導基金若忽然大額撤出,甚至可能導致區域性金融風險。

引導基金規模井噴與優秀項目難覓之間的矛盾。優秀項目儲備顯然不可能短期激增,新的投資領域也不太可能馬上出現,由此出現資金沉淀、閑置現象。

引導基金規模井噴與退出渠道有限之間的矛盾。理論上講,引導基金的退出渠道包括份額轉讓、股權轉讓、回購、并購、掛牌、IPO等多種,其中通過IPO退出能夠獲得較高收益,是較理想的退出方式。但IPO是一個非常不確定的退出渠道,而且,數量如此龐大的政府引導基金及其子基金,完全期望通過IPO或并購退出并不現實。這種矛盾在數年后預計將成為一個比較突出的問題。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國垂直式探針卡行業市場政策匯總、產業鏈圖譜、市場規模、競爭格局及發展趨勢分析:國產化替代進程提速[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中國新型絕緣材料行業發展歷程、供需情況、市場規模、競爭格局及趨勢研判:云母材料市場規模增長,為新型絕緣材料提供穩定原材料保障[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中國汽車天窗行業產業鏈、產需量、市場規模、競爭格局、發展趨勢:汽車天窗市場持續擴容,國產替代加速崛起[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國漂浮式光伏行業產業鏈、裝機容量、企業格局、重點企業、產品價格及競爭趨勢分析:中國企業為推動全球漂浮式光伏規模化落地的核心力量[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國MXene材料行業關鍵性能、產業鏈、市場現狀、研發進展及布局企業分析:作為新型二維材料,行業開啟從實驗室研發到產業化的關鍵躍升[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國無人機行業政策、壁壘、產業鏈、市場現狀、競爭格局及發展趨勢分析:行業將朝著隱性化、微型化方向發展,在民用領域的滲透率持續攀升[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)