特種氣體主要包括高純氣體、電子氣體、標準氣體三大類,電子特種氣體(簡稱電子特氣)是特種氣體的一個重要分支,是超大規(guī)模集成電路(IC)、平面顯示器件(LCD、LED、OLED)、太陽能電池等電子工業(yè)生產不可或缺的原材料。

通常半導體生產行業(yè),將氣體劃分成常用氣體和特殊氣體兩類。其中,常用氣體指集中供給而且使用非常多的氣體,比如N2、H2、O2、Ar、He等。特種氣體指半導體生產環(huán)節(jié)中,比如延伸、離子注進、摻和、洗滌、遮掩膜形成過程中使用到一些化學氣體,也就是氣體類別中的電子氣體,比如高純度的SiH4、PH3、AsH3、B2H6、N2O、NH3、SF6、NF3、CF4、BCl3、BF3、HCl、Cl2等,在IC生產環(huán)節(jié)中,使用的電子氣體有差不多有100多種,核心工段常見的在30種左右。正是這些氣體通過不同的制程使硅片具有半導體性能,它又決定了集成電路的性能、集成度、成品率,即使是某一種某一個特定雜質超標,都將導致質量嚴重缺陷,嚴重時會因不合格氣體的擴散,導致整個生產線被污染,乃至全面癱瘓。因此,電子氣體是制造過程基礎關鍵材料,是名副其實的電子工業(yè)“血液”。

一、電子特氣行業(yè)發(fā)展規(guī)模

當前我國電子氣體市場大部分由幾大國際巨頭所占據(jù),高端氣體更是幾乎完全依賴進口,一方面價格昂貴,進口氣價格一般會達到國產氣的2-3倍甚至更高,增加IC產業(yè)制造成本,削弱了我國IC產業(yè)的競爭力;另一方面某些核心尖端氣體海外巨頭對我國實施各種封鎖限制,供應情況受國際關系影響,對我國國家安全及經(jīng)濟發(fā)展構成威脅。此外,很多電子氣體本身屬于危險化學品,進口手續(xù)繁瑣、周期長,且某些電子氣體性質不穩(wěn)定自發(fā)分解,或強腐蝕長時間放置雜質含量提高,漂洋過海進口本身就存在諸多不便。綜合來看,我國發(fā)展電子特氣的自主生產,能夠完善集成電路產業(yè)鏈,具有重大的現(xiàn)實意義和深遠的戰(zhàn)略意義。

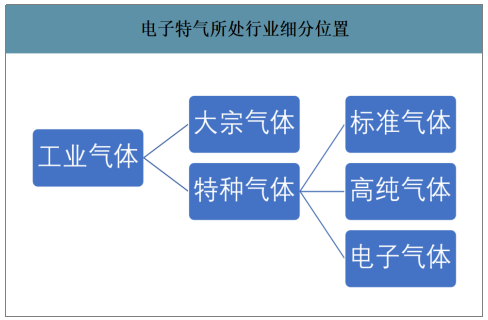

電子特氣所處行業(yè)細分位置

數(shù)據(jù)來源:公開資料整理

根據(jù)成分與用途的不同,可以將電子特氣大致分為七種:摻雜用氣體、外延晶體生長氣、離子注入氣、刻蝕用氣體、氣相沉積(CVD)氣體、平衡/反應氣體、摻雜配方氣體。其中,某些特種氣體在多個環(huán)節(jié)都有所應用(比如硅烷)。

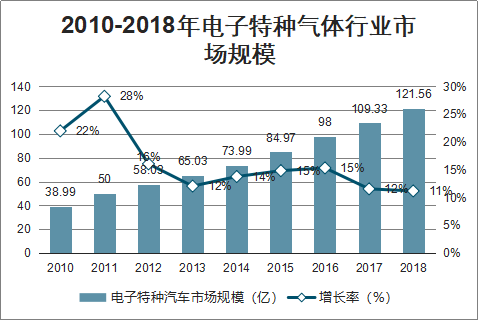

智研咨詢發(fā)布的《2020-2026年中國電子特種氣體行業(yè)市場前景規(guī)劃及投資前景分析報告》數(shù)據(jù)顯示:2010-2018年電子特種氣體行業(yè)市場規(guī)模一直呈現(xiàn)高速增長趨勢,2018年已經(jīng)達到121.56億元,較2017年同比增長11%。這些年增長的主要原因:下游半導體行業(yè)的快速發(fā)展。

2010-2018年電子特種氣體行業(yè)市場規(guī)模

數(shù)據(jù)來源:公開資料整理

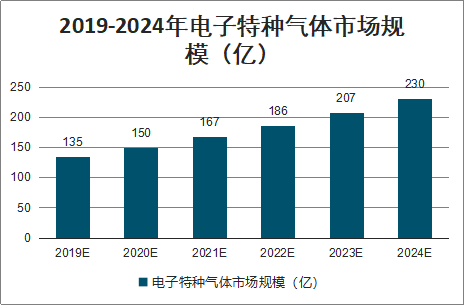

根據(jù)2014年《國家集成電路產業(yè)發(fā)展推進綱要》提出到2020年集成電路全行業(yè)銷售收入年均增速超過20%;2016年《“十三五”國家戰(zhàn)略性新興產業(yè)發(fā)展規(guī)劃的通知》要求啟動集成電路重大生產力布局規(guī)劃工程,加快先進制造工藝、存儲器等生產線建設;2018年3月,財政部、發(fā)改委等四部門聯(lián)合發(fā)文《關于集成電路生產企業(yè)有關企業(yè)所得稅政策問題的通知》,計劃對集成電路企業(yè)給予稅收優(yōu)惠支持等多項政府政策可以看出,未來中國的集成電路行業(yè)將會極大的得到發(fā)展,預計到2024年將會達到230億元。

2019-2024年電子特種氣體市場規(guī)模(億)

數(shù)據(jù)來源:公開資料整理

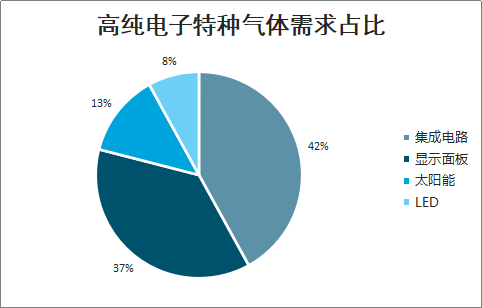

中國高純電子氣體主要應用于集成電路、顯示面板、LED以及太陽能領域,其中,集成電路和顯示面板對電子氣體的需求共占下游總需求的79%。

高純電子特種氣體需求占比

數(shù)據(jù)來源:公開資料整理

二、電子特氣行業(yè)下游應用

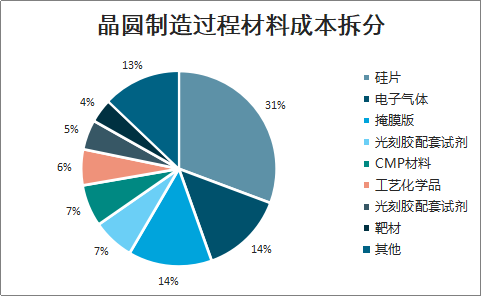

電子特氣占晶圓制造過程中材料成本的14%左右,與掩膜版的成本占比相當,為僅次于硅片的第二大材料。2018年國內晶圓制造材料總體市場規(guī)模約28.2億美元;封裝材料包括引線框架、基板、陶瓷封裝材料、鍵合絲、封裝樹脂、芯片貼裝材料等,2018年國內封裝材料市場規(guī)模約為56.8億美元。2018年,晶圓制造材料與封裝測試材料總計市場規(guī)模約為85億美元。電子特氣方面,2018年我國半導體用電子特氣市場規(guī)模約4.89億美元

晶圓制造過程材料成本拆分

數(shù)據(jù)來源:公開資料整理

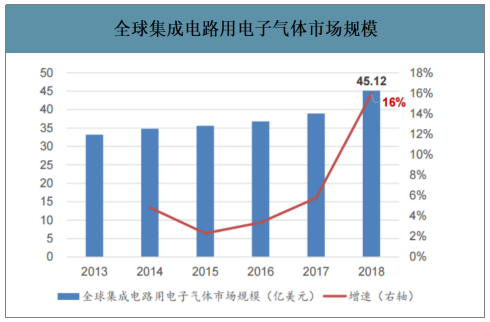

全球集成電路用電子氣體市場規(guī)模

數(shù)據(jù)來源:公開資料整理

2018年全球半導體市場空間4688億美元,其中亞太地區(qū)2829億美元,占比60%。全球半導體市場中IC行業(yè)市場空間3933億美元,占比84%。2019年受到中美貿易摩擦、日韓貿易摩擦等事件影響,全球半導體市場面臨下滑,2019年全球半導體市場規(guī)模為4066億美元,同比下滑13%。

全球半導體市場規(guī)模及增速

數(shù)據(jù)來源:公開資料整理

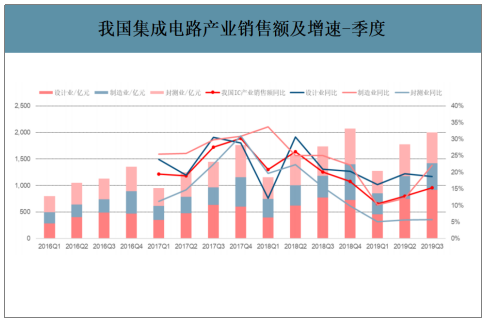

在全球半導體產業(yè)面臨巨大下行壓力的背景下,我國半導體產業(yè)的高增速面臨回落。2013-2018年,我國集成電路產業(yè)銷售額復合增速高達21.1%,2018年同比增速仍高達20.7%。但從分季度數(shù)據(jù)來看,2018年第三季度開始我國IC產業(yè)增速明顯回落,2018Q2、2018Q3、2018Q4、2019Q1同比增速分別為26%、20%、17%、11%。展望2019全年,我國IC產業(yè)增速仍將保持高速增長。

我國集成電路產業(yè)銷售額及增速-季度

數(shù)據(jù)來源:公開資料整理

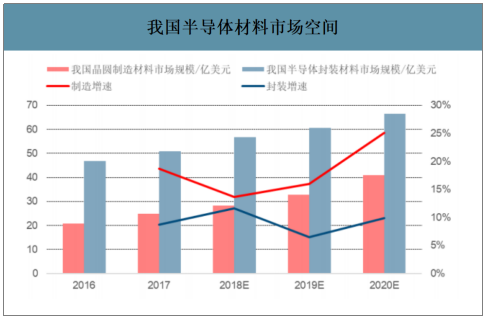

全球將于2017-2020年間投產62座半導體晶圓廠,其中26座設于中國大陸,占全球總數(shù)的42%;全球晶圓制造材料市場空間已由2013年的227億美元增長至2018年的322億美元,年均增速7.2%;我國晶圓制造材料市場空間2016、2017年分別為21、25億美元,至2020年將增長至41億美元

我國半導體材料市場空間

數(shù)據(jù)來源:公開資料整理

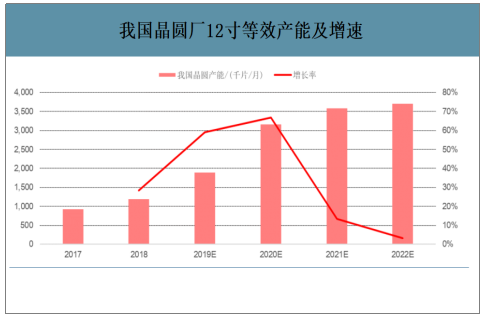

2019-2020年為我國大陸晶圓廠的密集投產期,以12寸等效產能計算,2018年我國大陸晶圓廠產能為119萬片/月,至2021年將增長至359萬片/月,年均增速高達44%,其中2019、2020年增速最快,分別高達59%和67%,2019、2020年投產的晶圓廠總產能分別為70、127萬片/月。

我國晶圓廠12寸等效產能及增速

數(shù)據(jù)來源:公開資料整理

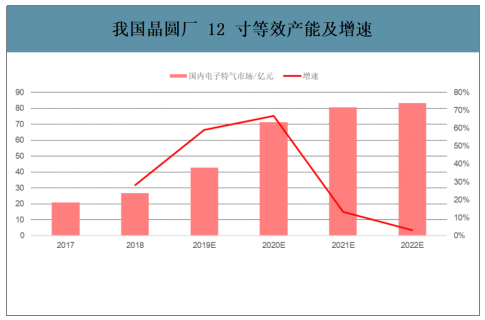

月產能5萬片的8寸晶圓廠1年消耗的電子特氣價值約5000萬元,依此計算我國2018年集成電路用電子特氣市場空間約27億元,至2021年將增長至81億元。

我國晶圓廠12寸等效產能及增速

數(shù)據(jù)來源:公開資料整理

三、電子特氣行業(yè)企業(yè)格局

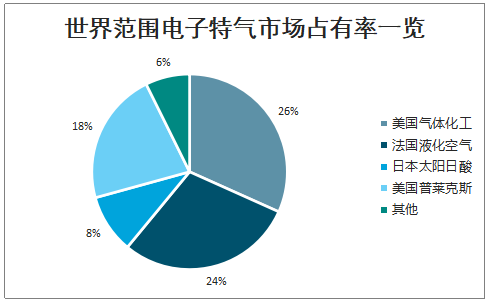

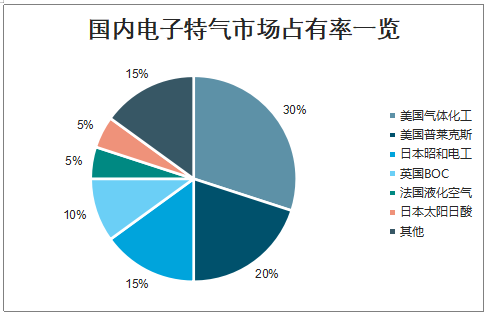

目前全球電子特氣市場被幾個發(fā)達國家的龍頭企業(yè)壟斷,國內企業(yè)面臨著激烈競爭的局面。從全球市場范圍來看,提供特種電子氣體的公司主要有美國氣體化工、美國普萊克斯、日本昭和電工、英國BOC公司(2006年被林德收購)、德國林德公司(2018年與美國普萊克斯合并)、法國液化空氣、日本大陽日酸公司等。全球特氣市場美國空氣化工、普萊克斯、法液空、大陽日酸和德國林德占據(jù)了全球市場94%的份額;國內市場海外幾大龍頭企業(yè)也控制了85%的份額,電子特氣受制于人的局面亟待改變。

世界范圍電子特氣市場占有率一覽

數(shù)據(jù)來源:公開資料整理

國內電子特氣市場占有率一覽

數(shù)據(jù)來源:公開資料整理

國內企業(yè)已有突破,部分電子特氣產品已進入半導體產業(yè)鏈。相比海外公司較高的行業(yè)集中度,國內電子特氣產能相對分散,細分領域公司數(shù)量較多。相對海外巨頭每家公司都有眾多電子特氣產品類別批量進入半導體制造產業(yè)鏈,國內企業(yè)目前每家公司僅有個別電子特氣產品打入本土半導體產業(yè)鏈,尚與海外公司有較大差距。

(1)昊華科技:①黎明院:電子級三氟化氮、六氟化硫產能規(guī)模國內領先,其中六氟化硫產品純度已達到5N5級;②光明院:高純硒化氫、硫化氫可用于半導體集成電路制造,綠色四氧化二氮主要用于航天衛(wèi)星推進劑。

(2)南大光電:①全椒南大光電:高純磷烷、砷烷不僅在LED領域規(guī)模出貨,且在半導體離子注入環(huán)節(jié)取得客戶認證通過并實現(xiàn)批量供貨;②飛源氣體:電子級三氟化氮、六氟化硫技術實力較強,批量供應臺積電、中芯國際、京東方等一線大廠。

(3)華特股份(科創(chuàng)板):公司是國內首家打破高純六氟乙烷、高純三氟甲烷、高純八氟丙烷、高純二氧化碳、高純一氧化碳、高純一氧化氮、光刻氣(Ar/F/Ne混合氣、Kr/Ne混合氣、Ar/Ne混合氣、Kr/F/Ne混合氣)等產品進口制約的氣體公司,已實現(xiàn)了近20個產品的進口替代,上述產品均已實現(xiàn)量產并逐步規(guī)模化供應給8吋以上集成電路廠商。其中公司的光刻氣產品于2017年通過全球最大的光刻機供應商ASML公司的產品認證。

(4)雅克科技:子公司科美特專業(yè)生產電子級六氟化硫、四氟化碳,在建電子級三氟化氮項目。

(5)巨化股份:電子特氣業(yè)務主要在參股公司中巨芯(直接持股39%)體內,中巨芯的子公司博瑞電子已建有高純氯化氫、高純氯氣產能,在建含氟系列電子特氣項目,包括八氟環(huán)丁烷、六氟丁二烯、八氟環(huán)戊烯等先進工藝刻蝕氣體;博瑞電子與日本中央硝子合資的子公司博瑞中硝在建電子級六氟化鎢項目。

(6)凱美特氣:公司在建電子特氣項目,產品包括二氧化碳、一氧化碳、氮氣、氬氣、氫氣、氪、氙、氖等。

(7)金宏氣體(新三板):超純氨產品純度達到7N級,為國內首創(chuàng),成功打破進口壟斷。

(8)硅烷科技(新三板):高純硅烷產品純度可達8N級,成功打破進口壟斷。

(9)中船重工718所的子公司派瑞特氣(未上市):高純三氟化氮、六氟化鎢產品打破進口壟斷,產能規(guī)模均位居國內第一,國內市場覆蓋率超過95%、國際市場覆蓋率達50%。

(10)博純材料(未上市):高純鍺烷產能已達到全球第一,在建電子級氘氣、乙烷硅、三氟化硼等。

(11)綠菱氣體(未上市):高純電子級四氟化硅產品已對中芯國際、華潤上華等批量供貨;高純電子級四氟化硅產品已實現(xiàn)對美國、日本等地的半導體客戶的大批量出口。

(12)太和氣體(未上市):在國內率先自主研發(fā)生產高純氯、氯化氫、乙硼烷等半導體行業(yè)用特種氣體。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國電子特氣行業(yè)發(fā)展動態(tài)及投資規(guī)劃分析報告

《2026-2032年中國電子特氣行業(yè)發(fā)展動態(tài)及投資規(guī)劃分析報告》共十章, 包含中國電子特氣行業(yè)重點企業(yè)分析,中國電子特氣行業(yè)投資機會與風險分析,2026-2032年電子特氣行業(yè)投資前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2025年中國電子特氣行業(yè)產業(yè)、市場規(guī)模、競爭格局及發(fā)展前景分析:國內企業(yè)加速追趕國際先進水平,行業(yè)國產化率有望持續(xù)提升[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2022年中國電子特氣行業(yè)全景速覽:電子特氣國產化需求提升,外資在華壟斷格局有望被打破[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)