征信是指依法收集、整理、保存、加工自然人、法人及其他組織的信用信息,并對外提供信用報告、信用評估、信用信息咨詢等服務(wù)。近年來隨著我國社會信用體系的建設(shè)和征信體系的完善,我國個人征信領(lǐng)域得到了迅速發(fā)展,潛在市場空間達(dá)到千億級別。八家試點機(jī)構(gòu)各自建立評價體系,信用分模式受到了追捧,且在多個領(lǐng)域得到了廣泛應(yīng)用。《經(jīng)營個人征信業(yè)務(wù)的征信機(jī)構(gòu)審批事項服務(wù)指南》的發(fā)布為我國個人征信業(yè)務(wù)機(jī)構(gòu)的成立提供了依據(jù),將于央行征信形成互補關(guān)系。

一、供給

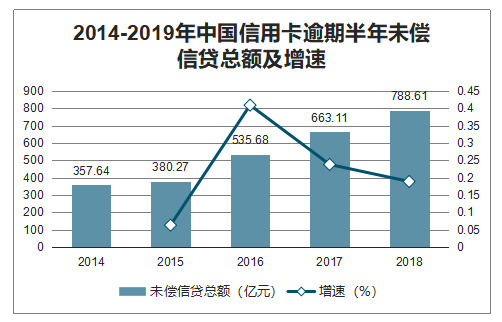

隨著近十年信用卡普及,以及2014-2018年個人消費貸的爆發(fā)。根據(jù)調(diào)查數(shù)據(jù)統(tǒng)計,2018年,全年的信用卡逾期半年未償信貸總額788.61億元,占信用卡應(yīng)償信貸余額的1.16%,這一龐大的數(shù)字直接顯示了信用卡逾期情況是非常嚴(yán)重的現(xiàn)象,再加上房貸、車貸、網(wǎng)貸等不停的逾期情況,可見市場的供給是相當(dāng)巨大的。

2014-2019年中國信用卡逾期半年未償信貸總額及增速

數(shù)據(jù)來源:公開資料整理

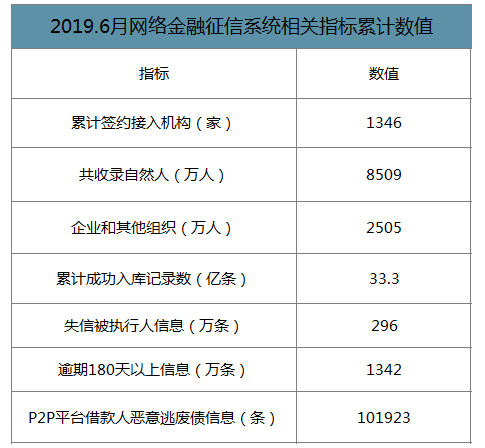

截至2019年6月,網(wǎng)絡(luò)金融征信系統(tǒng)累計簽約接入機(jī)構(gòu)1346家,共收錄自然人8509萬、企業(yè)和其他組織2502萬,其中借款人數(shù)量3342萬,借款申請人數(shù)量7103萬,借貸金額14545億元,借貸筆數(shù)23239萬,借貸申請筆數(shù)28525萬;累計成功入庫記錄數(shù)33.3億條,其中失信被執(zhí)行人信息296.0萬條,逾期180天以上信息1342萬條(逾期金額1492億元),P2P平臺借款人惡意逃廢債信息101923條(逾期金額71.51億元)。

2019.6月網(wǎng)絡(luò)金融征信系統(tǒng)相關(guān)指標(biāo)累計數(shù)值

數(shù)據(jù)來源:公開資料整理

二、企業(yè)

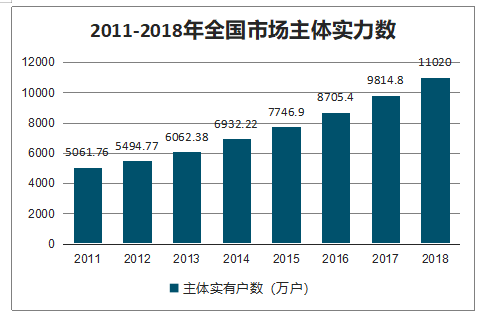

全國市場主體持續(xù)穩(wěn)定健康發(fā)展,企業(yè)實有戶數(shù)平穩(wěn)增長,全國企業(yè)實有總戶數(shù)持續(xù)增長。2018年,全國新登記市場主體2149.6萬戶,其中企業(yè)新登記670萬戶,個體工商戶1456.4萬戶,農(nóng)民專業(yè)合作社23.1萬戶。截止2018年底,全國共有市場主體11020萬戶。

2011-2018年全國市場主體實力數(shù)

數(shù)據(jù)來源:公開資料整理

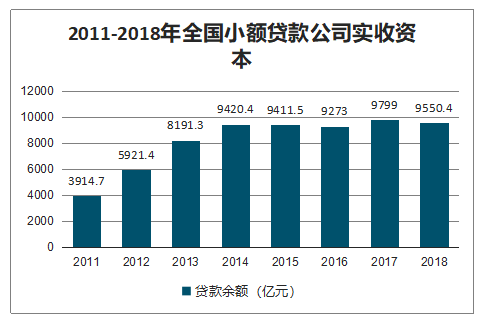

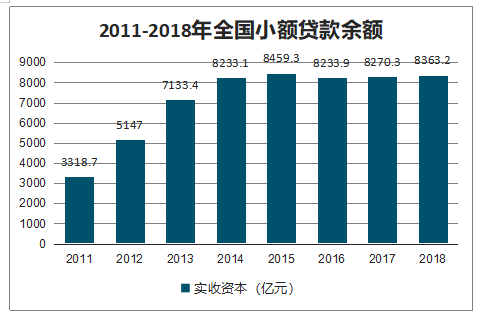

截至2018年底,全國共有小貸公司8133家、從業(yè)人員90839人、實收資本8363.2億元、貸款余額9550.44億元。

2011-2018年全國小額貸款公司實收資本

數(shù)據(jù)來源:公開資料整理

2011-2018年全國小額貸款余額

數(shù)據(jù)來源:公開資料整理

隨著國家對中小企業(yè)扶持力度的進(jìn)一步加強(qiáng),銀行方面對中小企業(yè)的貸款也會相應(yīng)增加,企業(yè)行業(yè)信貸結(jié)構(gòu)將趨向合理,大中小型企業(yè)貸款增速逐漸趨同。作為需求端,大型企業(yè)、中小微企業(yè)貸款需求的穩(wěn)健增長將推動征信業(yè)務(wù)在金融領(lǐng)域的應(yīng)用。

三、個人征信

我國的個人消費性貸款根據(jù)貸款的用途可以進(jìn)一步分為個人住房貸款、個人汽車貸款、國家助學(xué)貸款、信用卡和個人消費貸,。與個人住房貸款、個人汽車貸款和國家助學(xué)貸款相比,個人消費貸款的用途廣泛,資金流向較為分散;與信用卡消費相比,個人消費貸款的貸款額度相對較高,不享受免息期,且貸款期限相對固定,一般不超過10年。

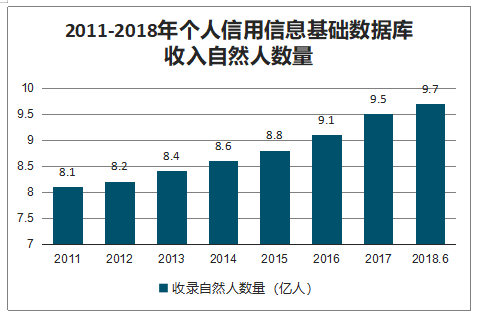

截至2016年末,數(shù)據(jù)庫已收錄自然人信息9.1億人、企業(yè)及其他組織信息2210萬戶,并采集非金融信用信息50.6 億條。截至2017年底,國家基礎(chǔ)信用信息數(shù)據(jù)庫已收錄9.5億自然人和2510萬戶企業(yè)和其他組織的信貸信息,全國共接受查詢企業(yè)征信報告8014萬次、個人征信報告13.7億次。

截至2018年8月末,數(shù)據(jù)庫累計收錄信貸信息33億多條、公共信息65億多條,為2542萬戶企業(yè)和其他組織、9.7億自然人建立統(tǒng)一的信用檔案;接入各類法人放貸機(jī)構(gòu)3900多家,日均查詢企業(yè)信用報告29萬余次、個人信用報告477萬余次。

2011-2018年個人信用信息基礎(chǔ)數(shù)據(jù)庫收入自然人數(shù)量

數(shù)據(jù)來源:公開資料整理

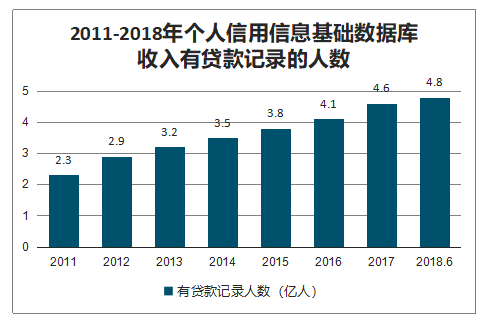

2011-2018年個人信用信息基礎(chǔ)數(shù)據(jù)庫收入有貸款記錄的人數(shù)

數(shù)據(jù)來源:公開資料整理

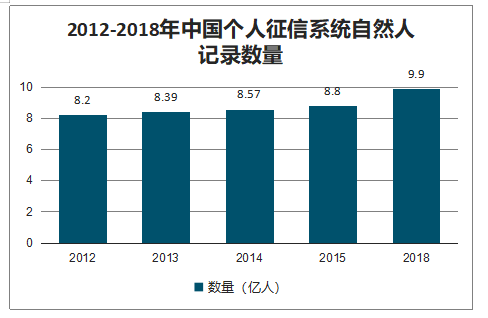

智研咨詢發(fā)布的《2020-2026年中國征信行業(yè)市場投資分析及發(fā)展趨勢預(yù)測報告》數(shù)據(jù)顯示:2012年我國個人征信系統(tǒng)記錄的自然人為8.2億人,2015年記錄的自然人人數(shù)達(dá)到8.8億。2019年3月10日,央行副行長陳雨露在答中外記者問時提到,目前我國征信系統(tǒng)已經(jīng)記錄了9.9億自然人的信用信息,個人信用報告日均查詢次數(shù)達(dá)到555萬次,相較于2015年披露的日均查詢次數(shù)173萬次增長221%,年均復(fù)合增長率超過47%。

2012-2018年中國個人征信系統(tǒng)自然人記錄數(shù)量

數(shù)據(jù)來源:公開資料整理

目前個人信用報告查詢主體主要包括個人、商業(yè)銀行以及農(nóng)商行、農(nóng)村信用社、小額貸款公司、融資擔(dān)保/租賃公司、消費金融公司等機(jī)構(gòu)。其中商業(yè)銀行查詢價格約為4元/次,農(nóng)商行等金融機(jī)構(gòu)查詢價格約為1元/次。個人自查信用報告可以通過央行征信中心進(jìn)行網(wǎng)上查詢,也可以通過央行在各地設(shè)立的查詢點進(jìn)行查詢。網(wǎng)上自主查詢個人征信報告免費,網(wǎng)點查詢前兩次免費,第三次及之后每次收費20元左右。

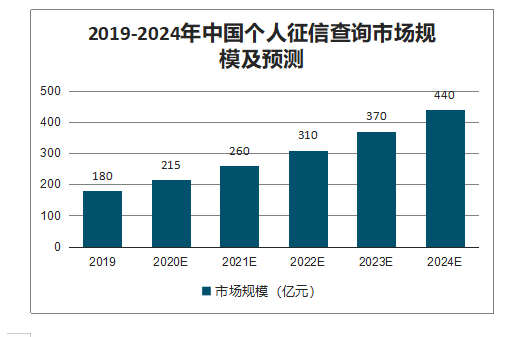

目前我國正在積極推進(jìn)個人征信系統(tǒng)的完善,從個人征信系統(tǒng)覆蓋的自然人數(shù)量來看,正處在穩(wěn)定增長階段,日均查詢次數(shù)快速提高。同時中國人民銀行征信中心已試運行新版?zhèn)€人征信報告,近期可能正式上線。新版報告采集信息將更細(xì)化、更全面、更精準(zhǔn),展示更多的個人信用記錄。在此基礎(chǔ)上,我國個人征信查詢市場規(guī)模會逐步提高,年均增速維持在20%左右,預(yù)計到2024年達(dá)到440億元。

2019-2024年中國個人征信查詢市場規(guī)模及預(yù)測

數(shù)據(jù)來源:公開資料整理

隨著社會信用體系的完善,對個人信用注重程度的提高,未來我國個人征信自查次數(shù)將會逐步增多,金融機(jī)構(gòu)通過廣泛接入征信平臺,對個人征信報告的查詢也將更加廣泛。在個人業(yè)務(wù)重要信息提示和個人信用報告數(shù)字解讀等相關(guān)增值服務(wù)的開展下,我國個人征信潛在市場規(guī)模達(dá)到千億級別。

未來幾年時間,我國個人征信市場規(guī)模將會保持快速增長態(tài)勢,相關(guān)的增值服務(wù)種類與數(shù)量逐步增多,在國家推進(jìn)社會信用體系建設(shè)、建立健全社會征信體系等一系列方針政策下,行業(yè)發(fā)展將更為規(guī)范,對于服務(wù)實體經(jīng)濟(jì)有著重要意義。

四、征信行業(yè)未來發(fā)展趨勢

1、中國征信法規(guī)體系建設(shè)日趨完善

預(yù)計未來征信行業(yè)的頂層設(shè)計將更為完善,將在個人信息采集與使用的邊界、數(shù)據(jù)擁有者和數(shù)據(jù)使用者各自的責(zé)任和權(quán)利、合理使用數(shù)據(jù)等方面更加明晰,行業(yè)發(fā)展將更有章法和更加穩(wěn)健。

2、大數(shù)據(jù)征信體系是未來發(fā)展方向

互聯(lián)網(wǎng)大數(shù)據(jù)技術(shù)可以促進(jìn)征信行業(yè)轉(zhuǎn)型升級。首先,大數(shù)據(jù)使得征信收集到的信息打破了原有局限,從互聯(lián)網(wǎng)平臺及移動端等多渠道采集有助于對信息主體的信息數(shù)據(jù)全面把握;其次,大數(shù)據(jù)實現(xiàn)了征信數(shù)據(jù)深度挖掘,利用IT技術(shù)進(jìn)行數(shù)據(jù)分析處理能夠更好的反應(yīng)信息主體的信用狀況,并提供更為豐富及符合場景的信用產(chǎn)品及服務(wù)。

3、移動端將成為征信機(jī)構(gòu)發(fā)力重點

隨著移動互聯(lián)網(wǎng)時代的到來,未來移動端將成為征信機(jī)構(gòu)的發(fā)力重點。從征信行業(yè)產(chǎn)業(yè)鏈來看,數(shù)據(jù)采集、征信服務(wù)產(chǎn)品以及應(yīng)用場景等未來都將在向移動端轉(zhuǎn)移。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國征信行業(yè)投資潛力研究及發(fā)展趨勢預(yù)測報告

《2026-2032年中國征信行業(yè)投資潛力研究及發(fā)展趨勢預(yù)測報告》共十五章,包含2026-2032年征信行業(yè)面臨的困境及對策,征信行業(yè)發(fā)展戰(zhàn)略研究,研究結(jié)論及發(fā)展建議等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國征信行業(yè)全景速覽:數(shù)據(jù)是競爭的基礎(chǔ),替代數(shù)據(jù)空間大[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![手機(jī)欠費超3個月,要上征信?這個省的電信用戶或?qū)⒙氏取绑w驗”[圖]](http://img.chyxx.com/general_thumb/news/23.png?x-oss-process=style/w320)