1、腰椎間盤突出疾病普遍,微創手術大勢所趨

腰椎間盤突出癥是指因腰椎間盤退變,導致纖維環破裂、髓核突出,從而刺激或壓迫神經根、馬尾神經,所表現出的一種臨床綜合癥。

60~80%成人在一生中的某一時期發生過腰腿痛,復發率為 60~85%,其中 35%的患者發展為椎間盤突出癥。流行病學研究表明,國內腰椎間盤突出癥的發病率近年來呈上升趨勢,尤其是青年人和中年人群體的發病率以驚人的速度發展。在臨床治療中,年齡最小的患者僅10 歲,年齡最大的患者有 90 歲。從區域分布來看,腰椎間盤突出癥在沿海經濟發達地區更為頻繁,其中在北上廣等大城市的發病率較高,中國西部欠發達地區相對較少。從性別分布來看,腰椎間盤突出癥的男女比例約為 3:1。從職業分布來看,腰椎病患者主要是工人、司機、教師、都市白領等。

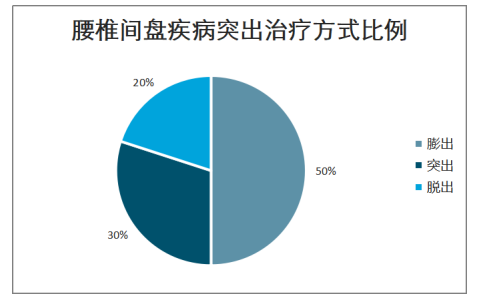

腰椎間盤疾病突出治療方式比例

數據來源:公開資料整理

2、Elliquence產品優勢明顯,滲透率低,行業空間大

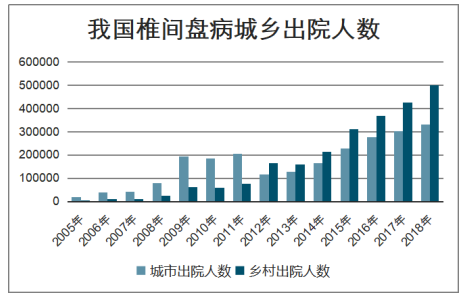

智研咨詢發布的《2020-2026年中國骨科行業競爭格局分析及投資潛力研究報告》數據顯示:我國椎間盤疾病患者人群大,增速快。以出院人數來看,2005年僅有2.2萬人,而到了2018 年有 83.3萬人,13年增長36.51倍,2014~2018年,每年均保持超過兩位數的增長。并且,以2018年出院人數來看,鄉村的人數有50萬人,同比增長 18%,而城市出院人數為33萬人,同比增長10%,鄉村人數基數大、增速快。

而按照國內椎間盤突出流行病學數據看我們發病率 18%計算,實際上我國的椎間盤突出患者數量達2.5億人,目前出院人數83萬人,出院人數占比 0.33%,而2.5億人這個群體,未來都會是椎間盤微創手術的主要人群。

我國椎間盤病城鄉出院人數(2005~2018年)

數據來源:公開資料整理

另外,在龐大的病患人群面前,梳理了椎間盤病人出院的費用,2005 年平均出院費用為 6200元,而2018年為9368元,增幅為 51%。在病患利益擺在優先位置、醫保控制費用的大背景下,費用少、對病患更有利的術式將會大力推廣,微創手術將會受到越來越多臨床醫生的歡迎。

我國椎間盤病出院者平均醫藥費用(2005~2018年)

數據來源:公開資料整理

3、老齡化下行業持續擴容

從老齡化以及老齡化下骨科疾病的高發,來判斷市場未來的持續增長擴容。

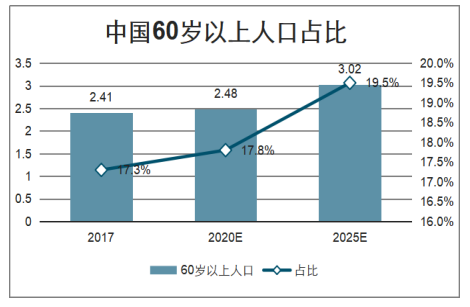

中國人口老齡化趨勢不可避免,隨著年齡增長,骨科的患病率會越高。2017年60歲以上的人口為 2.41億,占比 17.3%,預計到了2025年,60 歲以上的人口超過 3億,占比19.5%。并且,人的壽命越來越長,從1982年的67.8歲,到2015年的76.34歲。

中國60歲以上人口占比

數據來源:公開資料整理

而骨科疾病患病構成,60 歲以上人群患病占比 44.1%。而 14 歲以前骨科疾病占比低,而到了 15-44 歲骨科患者的占比到了 20.8%,到了 45-59 歲占比進一步提高到32.3%。而從居民的兩周患病率來看,以衛生統計年鑒 2013 年的數據為例,35-44 歲的是 12.4%,而 45-64 歲的患病率是 24.3%,到了 65 歲以上則兩周患病率為 62.2%。老齡人群是患病的主要群體。

骨科疾病患病率各年齡層占比

數據來源:公開資料整理

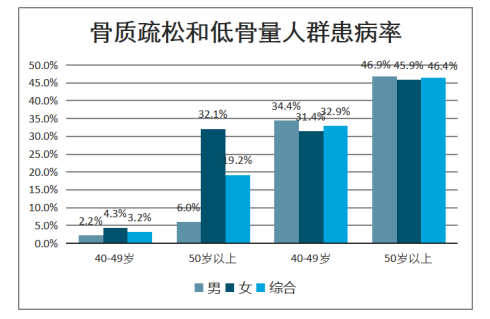

50歲以上骨質疏松患病率高達 19.2%,極容易發展為各類型骨折。我國 40-49 歲人群骨質疏松癥患病率為 3.2%,其中男性為 2.2%,女性為 4.3%。50 歲以上人群骨質疏松患病率為 19.2%,其中男性為 6.0%,女性為 32.1%。我國低骨量人群龐大,是骨質疏松的高危人群,我國 40-49 歲人群低骨量率為 32.9%,其中男性為 34.4%,女性為31.4%;50 歲以上人群低骨量為 46.4%,其中男性為 46.9%,女性為 45.9%。骨質疏松時骨密度和骨質量下降、骨強度減低,受到輕微暴力即可發生骨折,常見的骨折部位包括脊椎、髖部、橈骨遠端和肱骨近端。以髖部骨折為例,來自北京的一項研究表明,從 1990-1992 年到 2002-2006 年間,年齡超過 50 歲的女性髖部骨折增加了2.76倍,男性增加了 1.61 倍。國內一項針對骨質疏松髖部骨折的研究顯示,女性髖部骨折患者平均住院時間為 35 天,男性為34天。

骨質疏松和低骨量人群患病率

數據來源:公開資料整理

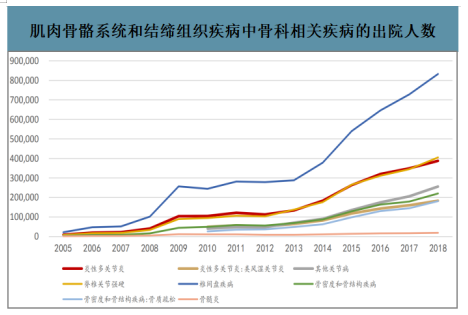

目前我國60歲以上老人中,椎間盤突出癥是引起腰腿痛最常見的疾病,在西方總發病率 15.2%~30%,國內達到 18%。全國大約有 7%-10%的人患上了頸腰椎病,50-60 歲年齡段頸腰椎病的發病率約 20%-30%,60-70歲年齡段達 50%,并且臨床中年齡在20多歲的年輕患者呈增多的趨勢。而另外,我國椎間盤疾病的出院人數,從 2011年的 22.68 萬人,到 2018 年的 82.78 萬人,年復合增長率 20.31%。而 2018 年骨密度和骨結構疾病出院人數超 22 萬人,而2010年僅有5萬人,增長300%。

肌肉骨骼系統和結締組織疾病中骨科相關疾病的出院人數(人)

數據來源:公開資料整理

4、分級診療下術式下沉帶來市場增長與產品升級推動業務持續增長

我國椎間盤疾病患病人群,以2018年出院人數來看,鄉村的人數有 50萬人,同比增長 18%,而城市出院人數為 33萬人,同比增長 10%;83 萬的患病人群,有超過 60%的在鄉村,鄉村人數基數大、增速還更快,未來市場要求會進一步下沉。

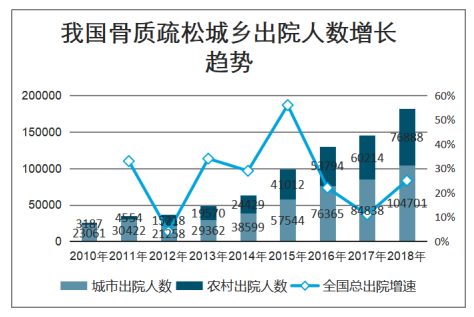

而實際上,我國骨質疏松出院人數從 2010 年的 2.6 萬人,增長到 2018 年為 18.2 萬人,8 年增長了 5.9 倍,并且 2018 年同比增長 25%。2018 年城市出院人數是10.5 萬人,而鄉村出院人數是7.7萬人。就占比來看,2010 年城市占比是 87%,而2018 年城市占比是 58%,鄉村骨質疏松出院人數增加同時比重越來越高,不可忽視。骨質疏松是導致骨折很重要的原因,我們判斷未來椎體骨折的人數會增速更快。

我國骨質疏松城鄉出院人數增長趨勢

數據來源:公開資料整理

5、對標海外,國內PKP滲透率低市場空間大

目前美國的脊柱手術中,微創手術占比預計 2020 年達 50%,而 2010 年占比僅為16.67%,微創手術短短十年成為脊柱領域的主流術式。

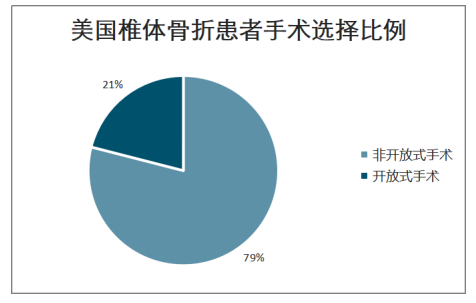

脊柱骨折患者治療方式以非開放式手術(微創手術)為主。統計的美國約 83 萬例的椎體骨折患者手術對比,患者樣本均為 65 歲以上,而有 79%的椎體骨折選擇了進行非開放式手術。

美國脊柱微創手術占脊柱手術比例

數據來源:公開資料整理

美國椎體骨折患者手術選擇比例

數據來源:公開資料整理

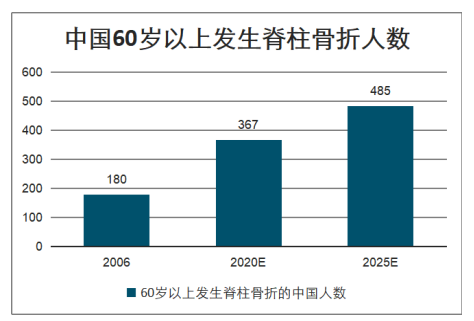

橫向對比來看,中國骨質疏松的發病率比國際以美國、加拿大為代表的國家都高。以 50 歲以上的女性骨質疏松發病率看,中國是 32.1%,而美國是 16.5%,加拿大是 15.8%,中國為美國及加拿大的近 2 倍。以中華醫學會骨質疏松和骨礦鹽疾病分會/中華醫學會(CSOBMR/CMA)對中國人椎體骨折人數的預估來看,2006 年中國椎體骨折人數是 180 萬,而到了 2020 年為 367 萬,2025 年為 485 萬。

多個國家骨質疏松流行病學數據

數據來源:公開資料整理

中國60歲以上發生脊柱骨折人數(萬人)

數據來源:公開資料整理

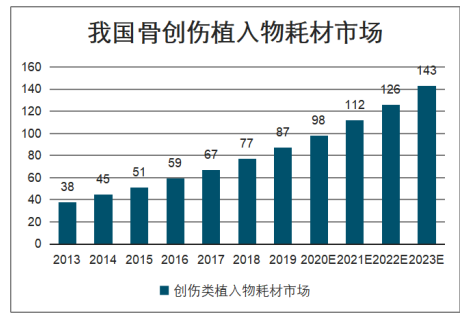

6、骨創傷和脊柱植入物市場空間150億元,發展空間大

創傷目前是國內最大的骨科細分,占骨科市場約 32%,也是國產化比例最高的細分領域,國產占比達 68%。2016 年開展手術例數大約 200 萬例,相比 2015 年增速為12%,預測 2016-2022 年手術量的增速為 9.1%。而 2013 年至 2018 年,中國創傷類植入耗材市場的銷售收入由 38 億元增長至 77 億元,復合增長率為14.82%,略低于骨科植入耗材市場的整體增速。創傷類產品的生產技術相對成熟,市場開發較充分,是目前我國骨科植入耗材市場最大的細分類別。預計至 2023 年創傷類植入耗材市場銷售額將達到 143 億元,五年復合增長率 13.3%。

我國骨創傷植入物耗材市場

數據來源:公開資料整理

我國骨科創傷耗材國產進口格局(2018年)

數據來源:公開資料整理

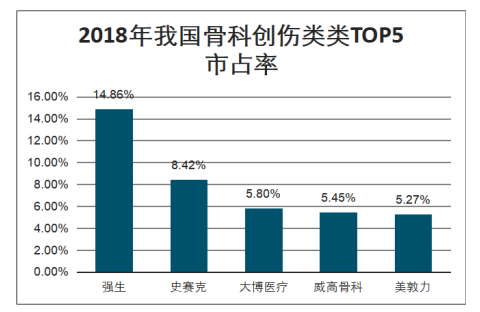

2018 年我國骨科創傷類耗材市場占比中,強生醫療排名第一,為 14.86%,其次為史賽克 8.42%,而大博醫療和威高股份兩家分別以 5.8%和 5.45%排名第三和第四。市場集中度 CR5 的市占率不到 40%,還有眾多小規模的廠家分布在南京、天津、北京、浙江等地方。

2018年我國骨科創傷類類TOP5市占率

數據來源:公開資料整理

骨科創傷器械產業未來的增長動力主要來源于:持續的進口替代;人口老齡化加速帶來的骨折病人數量增加從而行業增長,以及龍頭公司通過資金優勢持續提高市場份額。

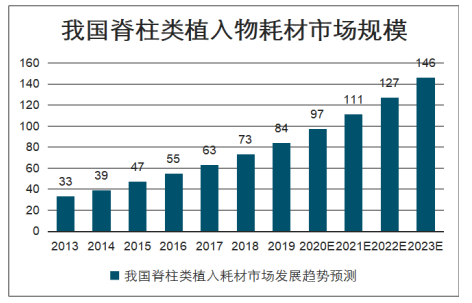

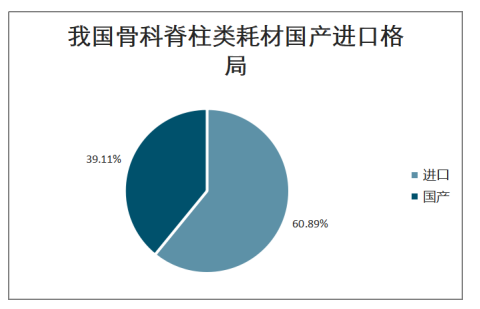

骨科脊柱器械占骨科器械約 29%。而手術量來看,2016 年為 47 萬例,2016 年至 2021 年保持年化增長 13.8%。從市場金額看,2013 年至 2018 年中國脊柱植入耗材市場的銷售收入由 33 億元增長到 73 億元,復合增長率為 17.36%,高于骨科植入耗材的整體增速,2025 年有望增長到 146 億元,年復合增長為 14.87%;并且,脊柱領域還存在較大的進口替代市場空間,目前國產化率僅有39.11%,進口占據 60.89%的份額,以強生、美敦力、史賽克為代表的外資醫療器械企業為主。

我國脊柱類植入物耗材市場規模

數據來源:公開資料整理

我國骨科脊柱類耗材國產進口格局

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國無人配送車行業政策、產業鏈、成本、市場規模、競爭格局及發展趨勢:末端物流市場需求持續旺盛,派送場景不斷開發,前景良好[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國海運行業貨運量、運價、重點企業運力分析:中國海洋貨運量穩健增長凸顯核心引擎地位,港口能效升級護航貿易流通[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國高壓避雷器行業相關政策匯總、產業鏈、供需現狀、競爭格局及未來發展趨勢分析:供需兩端均呈現高景氣態勢[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中國智慧城市軌道交通行業政策、產業鏈、市場規模、競爭格局及發展前景:智慧城市軌道交通市場規模達698.36億元,技術融合驅動行業快速發展[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![趨勢研判!2026年中國軟件外包行業發展環境、產業鏈、市場規模、代表企業及未來趨勢:受益于數字化轉型需求增長,軟件外包市場規模達6165.98億元[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中國人工智能基礎層行業產業鏈、發展現狀、競爭格局、發展趨勢研判:行業市場規模持續上漲,全棧自主可控進程持續深化[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)