一、醬腌菜行業產銷量

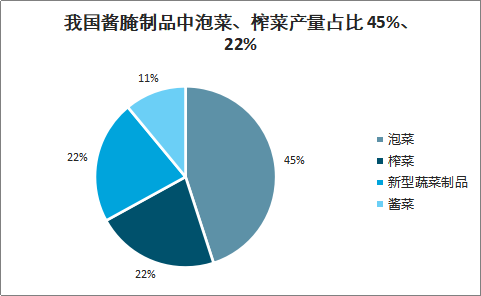

醬腌菜行業年產量450萬噸,榨菜規模僅次于泡菜。我國醬腌菜年產量450萬噸,包括泡菜、榨菜、醬菜、新型蔬菜制品,占比約45%、22%、11%、22%。零售端收入2017-2018增速12.6%、11.7%,呈加速態勢。

2018年醬腌制品零售端收入規模61億元,同比增11.7%,2010-2018年收入復合增速6.7%,其中量CAGR5.8%,價CAGR0.8%,增長的驅動因素為品類多元化、包裝化率提升。

我國醬腌制品中泡菜、榨菜產量占比45%、22%

數據來源:公開資料整理

2017/18年醬腌制品零售端規模增速13/12%

數據來源:公開資料整理

包裝化率極低,提升空間大。2018年包裝醬腌制品零售端銷量25.4萬噸,同比增10%,假設銷量與產量相等,則包裝腌制品零售銷量占整體行業銷量(450萬噸)的5.6%,即使加上餐飲端銷量,包裝化率也極低,主因工業化程度低、消費習慣的區域性強。隨著居民消費水平提升,消費者品牌與安全意識增強,行業龍頭主動培育消費者,疊加生產技術進步,包裝化率提升空間較大。

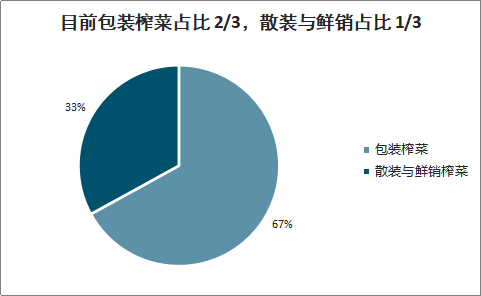

目前包裝榨菜占比2/3,散裝與鮮銷占比1/3

數據來源:公開資料整理

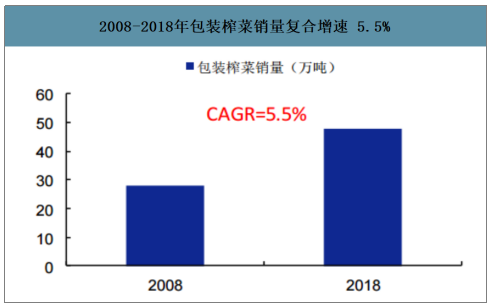

2008-2018年包裝榨菜銷量復合增速5.5%

數據來源:公開資料整理

榨菜是醬腌制品中品牌化進度相對最快的子行業。目前包裝榨菜占比2/3,散裝與鮮銷占比1/3,2018年全國青菜頭產量220萬噸,根據測算榨菜成品約72萬噸,包裝榨菜銷量約48萬噸(假設產銷平衡),2008年包裝榨菜銷量為28萬噸,2008-2018銷量復合增速5.5%。

泡菜規模大,但集中度低,未來品牌化是趨勢。泡菜雖規模大但受制于工業化程度低(通常一次發酵下需要冷鏈運輸,保質期短)、原材料種植地分散,大部分為家庭自制或者小作坊式生產,品牌化率低。

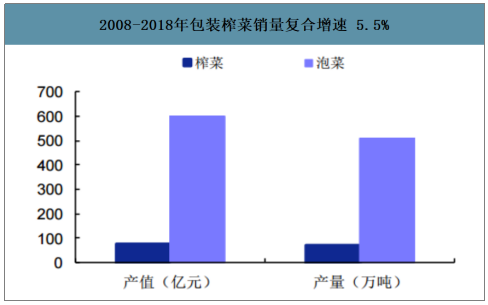

相較于榨菜,泡菜規模更大

數據來源:公開資料整理

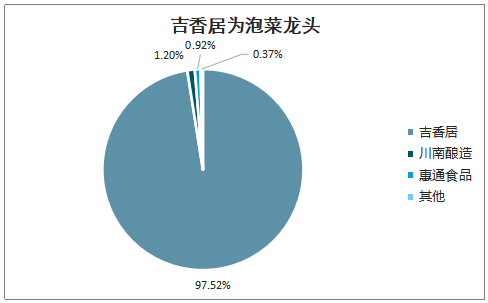

吉香居為泡菜龍頭

數據來源:公開資料整理

二、醬腌菜行業市場格局

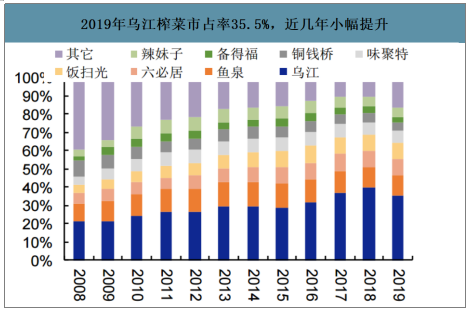

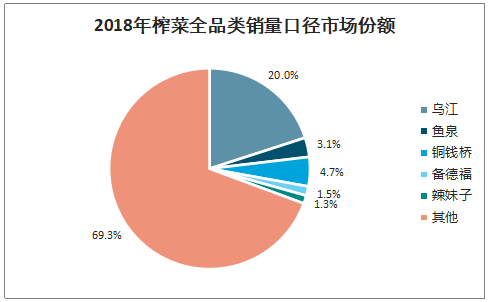

智研咨詢發布的《2020-2026年中國醬腌菜行業市場運行潛力及競爭格局預測報告》數據顯示:烏江榨菜市占率35.5%,近幾年小幅提升。零售口徑,2019年涪陵榨菜占包裝醬腌制品的35.5%市場份額,市占率相較于2010年提升10.9pct,而魚泉、銅錢橋、備得福、辣妹子等品牌份額下滑。榨菜全品類銷量口徑,根測算,估算涪陵榨菜2018年市占率20%左右(包裝+散裝),而2008年市占率13.6%,市占率呈提升態勢。

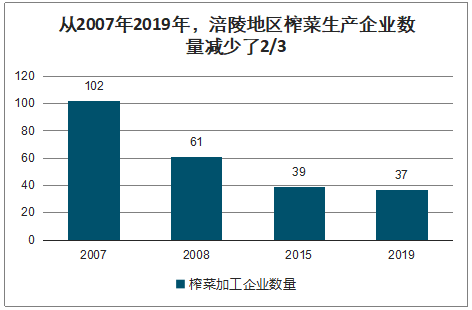

從2007年到2019年,涪陵地區榨菜生產企業數量減少了2/3

數據來源:公開資料整理

2019年烏江榨菜市占率35.5%,近幾年小幅提升

數據來源:公開資料整理

2018年榨菜全品類銷量口徑市場份額

數據來源:公開資料整理

三、醬腌菜行業行業壁壘

醬腌制品作為調味品子行業之一,具備調味品行業的高進入壁壘,主要來自于兩個方面:

1.規模效應醬腌制品的主要原材料為蔬菜(例如榨菜為青菜頭、四川泡菜為白蘿卜等),供應商主要為零散的農戶,議價能力較弱,同時蔬菜運輸物流成本高,因此規模企業的運輸成本優勢明顯,即原料成本占比高+供應商分散,使得醬腌制品生產企業容易形成規模效應,規模越大,議價能力越強,分攤的相關物流及制造成本也越小,單位綜合成本越低。

2.客戶忠誠

與其他調味品類似,醬腌制品的產品差異化程度較高,消費者的“味蕾”具備天然辨識度,同時餐飲端廚師的粘性更強(廚師一般只具備一門手藝,轉換成本極高)。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國醬腌菜行業市場全景調查及投資潛力研究報告

《2026-2032年中國醬腌菜行業市場全景調查及投資潛力研究報告》共十四章,包含2026-2032年醬腌菜行業面臨的困境及對策醬腌菜行業發展戰略研究,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國醬腌菜產業全景速覽:頭部企業營收穩步增長[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)