一、煤制氫行業發展歷史

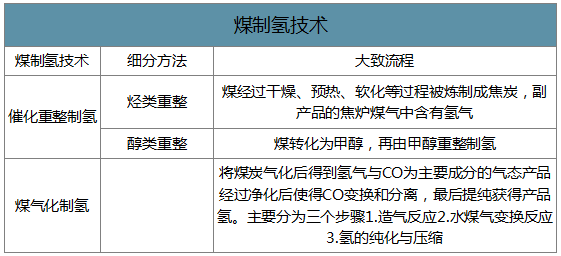

煤制氫過程分為催化重整制氫與煤氣化制氫。煤氣化制氫是將煤氣化后產生的煤造氣進行脫硫凈化后提純;催化重整制氫分為烴類重整和醇類重整,烴類重整是在煤熱解制備焦炭時產生的副產品中提取氫氣,而醇化重整是將煤制備成甲醇后才重整制氫。

煤制氫技術

數據來源:公開資料整理

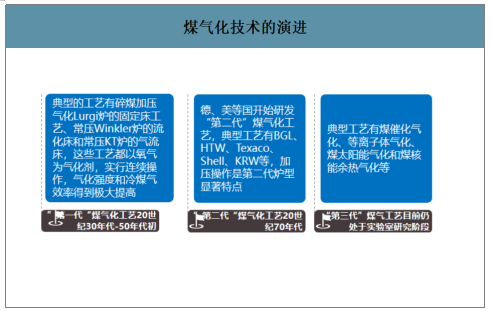

煤氣化制氫的技術作為工業大規模制氫的首選方式之一,自發展至今已有約100年的發展歷史。煤制氫的第一個發展拐點發生于德國的“第一代”煤氣化工藝:當時主要通過以氧氣為氣化劑進行連續操作,使得氣化強度和冷煤氣效率都得到了極大的提高。

70年代,由于石油危機的影響,煤氣化技術再次掀起了新一波的研究高潮,美國、聯邦德國、英國等國家開始進行第二代煤氣化技術的研究,其中具有代表性的研究主要為Texaco水煤漿純氧加壓氣化技術、Shell氣流床加壓氣化技術、GSP粉煤氣化技術等,其主要技術進步在于加壓技術和溫度控制,實現了更精細的技術指標控制。目前中式、示范工程階段及小規模實現工業應用的各類加壓氣化技術主要來源于Texaco水煤漿純氧加壓氣化技術與Shell氣流床加壓氣化技術。

第三代煤氣化制氫技術目前仍然處于實驗室研究階段,主要包括了催化氣化、等離子體氣化、太陽能氣化等。

煤氣化技術的演進

數據來源:公開資料整理

相比于催化重整制氫,煤氣化制氫是目前更加主流的制氫方法,其主要原理是先將煤炭與氧氣發生燃燒反應,在與水反應得到以氫氣和一氧化碳為主的煤氣后,再進行脫硫凈化,一氧化碳與水蒸氣繼續反應后生產更多氫氣,最后經過分離提純得到一定純度的產品氫。

從技術原理看,煤制氫氣的技術路線已經比較成熟,具備商業化生產的基礎。同時隨著催化劑、升溫速率、恒溫時間等條件更加精細化,煤制氫的生產效率將會進一步提高。因此以發展的角度看,煤制氫技術線路將會更加可行。

二、煤制氫行業產能結構

從目前制氫工藝看,與煤制氫氣相關的主要有兩個路徑:煤氣化制氫和焦爐干氣制氫。這些工藝路徑分布在大型煉化廠、以合成氨路線為主的煤化工企業以及焦炭企業中,但由于氫氣在這些企業中都屬于中間環節或者副產品,因此目前單獨的氫氣產品供應量還有較大的增長空間。

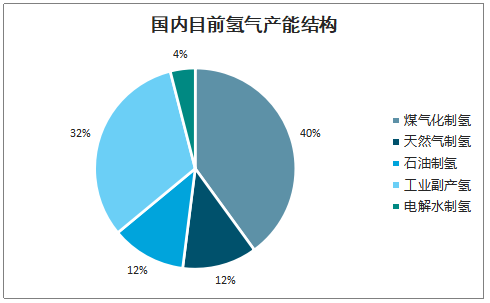

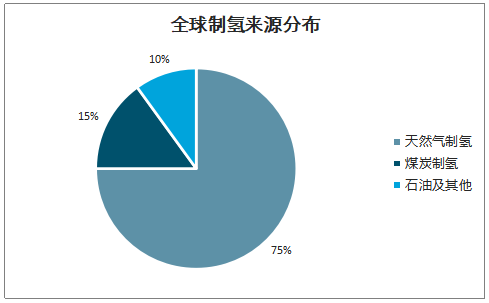

智研咨詢發布的《2020-2026年中國制氫行業市場全景調查及投資價值預測報告》數據顯示:截至2019年中國每年產氫約2200萬噸,占世界氫產量的三分之一,成為世界第一產氫大國。天然氣目前是制氫的主要來源,全球每年約7000萬噸氫氣產量,天然氣制氫比例75%左右,消耗的天然氣原料氣大約占全球天然氣使用量的6%。煤炭制氫可以占到15%,區域而言主要是中國煤制氫占比較高,這跟國內能源資源稟賦有關,而從石油或者電解水等其他路線制氫占比不高,預計接近10%。

國內目前氫氣產能結構

數據來源:公開資料整理

全球制氫來源分布

數據來源:公開資料整理

按照目前中國煤制氫1000萬噸的產能規模測算,煤制氫總體耗煤量約為7500~9000萬噸左右,占煤炭消費總量的比例約為2%上下。中國煤炭產量預計37.5億噸,預計未來仍可保持年均1億噸以上的產量增量,其中剔除掉傳統的火電等耗煤新增需求,新增產量可保證每年500萬噸以上的制氫需求。

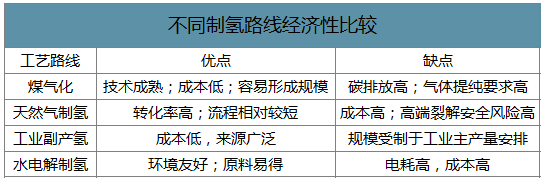

與煤制氫相比,可再生能源制氫由于成本高,經濟性還遠沒有競爭力。工業副產氫雖然純度及品質較高,提純收集環節的成本也不高,但受制于工業主產品的裝置規模,也難成為未來制氫增量的主力。因此,中短期制氫路線的競爭主要在煤炭和天然氣兩種路線上。

不同制氫路線經濟性比較

數據來源:公開資料整理

煤制氫與天然氣制氫成本比較

數據來源:公開資料整理

三、煤制氫行業下游需求

1.中短期煉化需求仍占主導

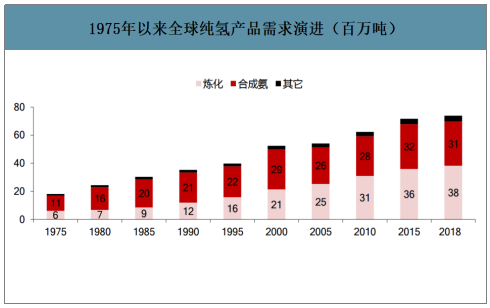

從全球范圍看,化工依然是氫氣最大的需求行業。1980年代全球氫氣需求量突破了2000萬噸,基本呈現持續增長的狀態,到2018年已經達到7400萬噸的水平。

結構而言,化工行業的需求能占到95%左右,其中主要包括煉化和合成氨,在2000年以前,合成氨的需求量大于煉化,而進入21世紀,煉化的需求量開始超過合成氨。這與化工行業的發展趨勢基本吻合,早年化工產品以基本原料為主,合成氨主要對應氮肥類等尿素產品。隨著市場對煉化產品精細化和品質要求的提升,煉化過程加氫的需求增多,導致近幾十年煉化對氫氣的需求也在增加,逐步超過合成氨的用氫需求。

1975年以來全球純氫產品需求演進(百萬噸)

數據來源:公開資料整理

展望未來,預計氫能源的推廣將逐步貢獻氫氣的增量需求,全球合成氨生產對氫氣的需求基本達到天花板區域,每年保持在3000~3200萬噸,煉化的氫氣需求預計在2020年4000萬噸需求的基礎上每年保持100萬噸以內的需求增量,未來其他行業的耗氫增量主要由氫能源車貢獻。

預計2050年氫能在中國能源結構中的消費占比大約可以達到10%左右,細分下游的需求占比,交通領域耗氫有望達到45%,化工行業將占到35%,工業和建筑領域氫能需求將各占10%。

從中短期看,國內氫能需求還是以化工行業為主,預計合成氨對氫氣的需求基本已穩定,在1000萬噸左右;煉化對氫氣的需求還有明顯的增長空間。而氫能源車由于處在起步階段,基數較小,需求量級還難以達到百萬噸的級別。

國內目前氫氣需求結構

數據來源:公開資料整理

2.燃料電池車耗氫或在2025年后進入加速階段

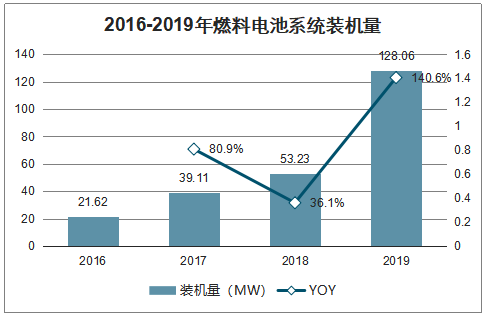

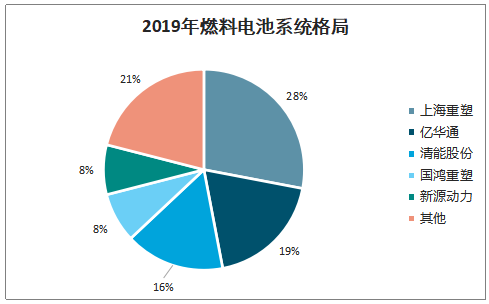

2019年系統裝機量128MW(+141%),上海重塑/億華通/清能股份為Top3,份額分別為28%/19%/16%,CR3/5分別為63%/79%,集中度高。

2016-2019年燃料電池系統裝機量

數據來源:公開資料整理

2019年燃料電池系統格局

數據來源:公開資料整理

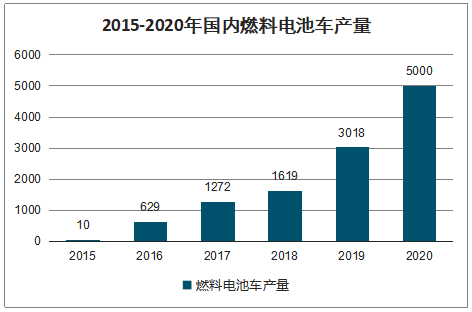

2019年燃料電池車產量3018輛(+86%),其中客車產量1135兩個,占比44%,CR5為92%專用車產量1683輛,占比56%,CR3為70%。2020年中性預計產(銷)量5000輛,政策支持力度大的情況下,樂觀預計產(銷)量可達1萬輛。

2015-2020年國內燃料電池車產量

數據來源:公開資料整理

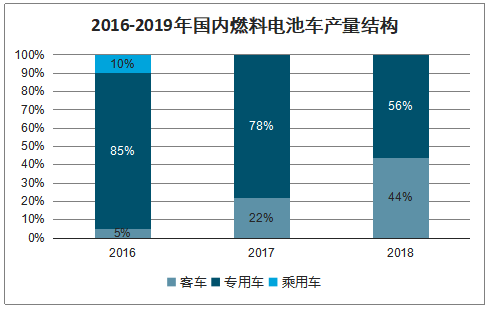

2016-2019年國內燃料電池車產量結構

數據來源:公開資料整理

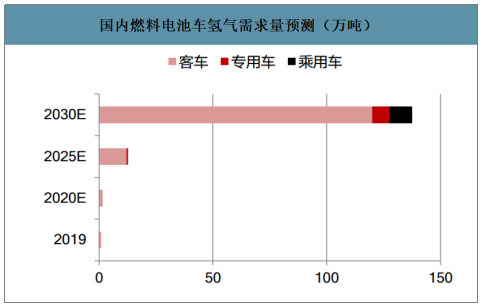

展望下一個五年,氫能源車有望進入量產階段,結合各地方政府的氫能源規劃,預計2025年全國燃料電池車產量有望達到4.5~5萬輛,并有乘用車進入市場。2025年之后有望開啟商業化應用階段,燃料電池車在2030年有望達到90~100萬輛的規模,乘用車規模也將有顯著增加。

國內燃料電池車氫氣需求量預測(萬噸)

數據來源:公開資料整理

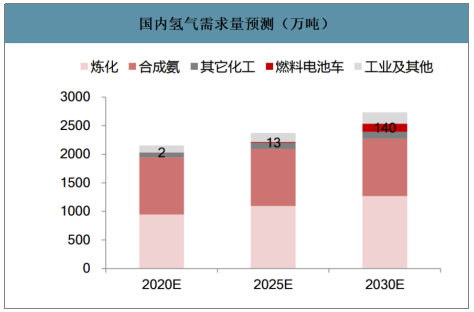

從國內總體氫氣需求看,合成氨的需求已趨于穩定,煉化對氫氣的需求每年仍可保持3~5%的增長,其余化工和工業品對氫氣需求依然保持小幅增長,預計2020年國內氫氣需求約為2150萬噸左右,2030年可達到2750萬噸,需求增量中燃料電池車的貢獻接近1/4。

國內氫氣需求量預測(萬噸)

數據來源:公開資料整理

展望遠期,2030年之后預計隨著技術的不斷進步,氫能的利用和轉化也將更上一層樓,或可為更多類型的交通工具提供動力來源,氫能需求在2030年之后還有望進一步加速。

四、煤制氫行業發展所具備的主要優勢

1.煤制氫路線本身的技術成熟度

傳統的煤化工及焦炭企業有比較穩定且成熟的技術路線制備氫氣,主要解決提純技術后,氫氣就可以供給燃料電池使用。

2.中短期較為明顯的經濟性

作為原料的煤炭來源穩定,成本低于其他主要路線,預計較天然氣制氫低20%,較電解水制氫低60%,僅高于工業副產氫。

3.產業政策紅利

煤炭作為中國儲量最為豐富的化石能源,鼓勵煤炭的清潔高效利用一直是能源體系改革的重要組成部分,煤炭主產區之一的山西省已經作為中國能源革命的試點,將煤炭轉化為氫能源,符合煤炭清潔利用的方向。在制氫過程中雖然會排放二氧化碳等,但集中排放可更高效的進行環保處理,減少了能源最終使用端的二氧化碳排放,也符合未來能源結構調整的方向。

五、煤制氫行業面臨的挑戰

1.煤制氫過程中碳排放的處理

碳排放一直是煤炭使用和轉化過程中的劣勢,環境稅可能會增加煤制氫的環境成本,后續煤制氫還需要利用好二氧化碳捕獲技術(CCS)來降低對環境的影響。

2.運輸成本可能影響產銷規模

由于氫氣單位運輸成本和對安全性的要求較高,在缺乏專用管網的條件下,預計只能進行區域銷售,這樣使得煤制氫企業受制于區域氫能源需求的限制,進而影響公司的產銷規模。

3.技術進步可能帶來其他制氫路線顛覆性的成本下降等等

遠期看,隨著技術的進步,可能出現可再生能源制氫成本的大幅下降,會明顯削弱煤制氫的經濟性。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國煤制氫行業市場深度分析及未來趨勢預測報告

《2026-2032年中國煤制氫行業市場深度分析及未來趨勢預測報告》共十章,包含中國煤制氫行業重點企業分析,中國煤制氫行業投資機會與風險分析,2026-2032年煤制氫行業投資前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2025年中國煤制氫行業市場規模、重點企業及發展趨勢分析:中國煤制氫技術成熟,成本優勢顯著[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![趨勢研判!2026年中國無人配送車行業政策、產業鏈、成本、市場規模、競爭格局及發展趨勢:末端物流市場需求持續旺盛,派送場景不斷開發,前景良好[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國海運行業貨運量、運價、重點企業運力分析:中國海洋貨運量穩健增長凸顯核心引擎地位,港口能效升級護航貿易流通[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)