一、烘焙行業(yè)發(fā)展現(xiàn)狀

過去十年國內(nèi)烘焙行業(yè)實(shí)現(xiàn)了快速發(fā)展,未來仍有廣闊成長空間,是食品飲料行業(yè)中成長較快的細(xì)分板塊之一。

2019年烘焙行業(yè)零售規(guī)模約2317億元,2009-2019年CAGR=12.3%,預(yù)計(jì)2019-2024年國內(nèi)烘焙市場(chǎng)零售額CAGR達(dá)10.5%,延續(xù)高增表現(xiàn),快于白酒、啤酒、乳制品、傳統(tǒng)調(diào)味品等食品飲料細(xì)分板塊。

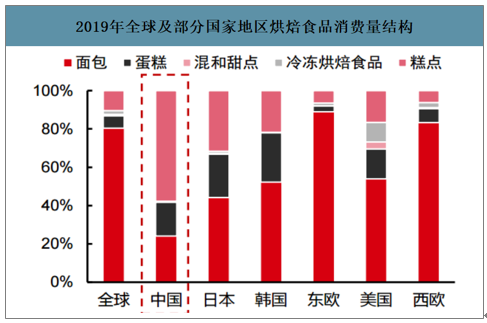

相較全球市場(chǎng),國內(nèi)烘焙市場(chǎng)規(guī)模仍較小,2019年國內(nèi)人均消費(fèi)量約7.8kg,對(duì)比歐美國家差異明顯,相較亞洲國家日本/新加坡仍有翻倍以上空間(分別22.3/17.9kg),未來在烘焙正餐化需求&休閑需求持續(xù)增長背景下,烘焙行業(yè)有望持續(xù)擴(kuò)容。2019年國內(nèi)烘焙市場(chǎng)中面包/蛋糕/糕點(diǎn)消費(fèi)量分別占比24%/18%/58%,未來三大品類消費(fèi)量均有充足增長空間。

2005-2019年國內(nèi)烘焙市場(chǎng)零售規(guī)模及增速(單位:億元)

數(shù)據(jù)來源:公開資料整理

2019年全球部分國家地區(qū)人均烘焙產(chǎn)品消費(fèi)量(KG)

數(shù)據(jù)來源:公開資料整理

2019年全球及部分國家地區(qū)烘焙食品消費(fèi)量結(jié)構(gòu)

數(shù)據(jù)來源:公開資料整理

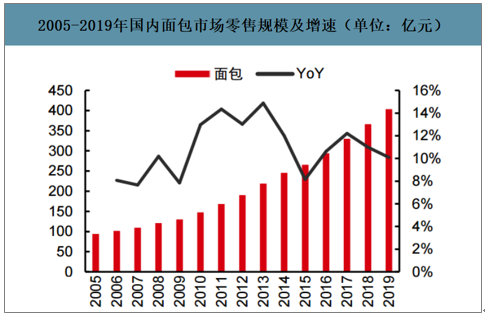

2005-2019年國內(nèi)面包市場(chǎng)零售規(guī)模及增速(單位:億元)

數(shù)據(jù)來源:公開資料整理

中國早餐市場(chǎng)以傳統(tǒng)的包子、油條、豆?jié){等產(chǎn)品為主,隨著生活節(jié)奏加快、西式飲食習(xí)慣滲透,烘焙產(chǎn)品逐步在早餐市場(chǎng)中嶄露頭角。面包已經(jīng)成為國內(nèi)消費(fèi)者第二喜歡的早餐選擇;目前消費(fèi)者購買面包甜品最主要的動(dòng)機(jī)為當(dāng)做早餐,烘焙產(chǎn)品正餐化趨勢(shì)可見一斑。2015年中國早餐市場(chǎng)食品總消費(fèi)達(dá)1.33萬億元,預(yù)計(jì)2021年將達(dá)1.95萬億元,年復(fù)合增速6.4%。

國內(nèi)消費(fèi)者最喜愛早餐產(chǎn)品

數(shù)據(jù)來源:公開資料整理

消費(fèi)者購買面包甜品的動(dòng)機(jī)

數(shù)據(jù)來源:公開資料整理

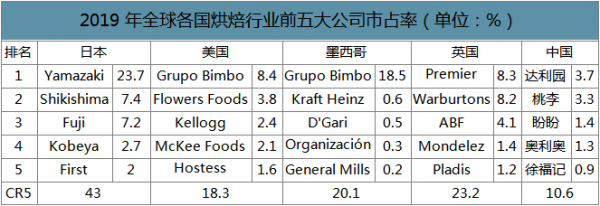

智研咨詢發(fā)布的《2020-2026年中國烘焙行業(yè)發(fā)展現(xiàn)狀調(diào)研及市場(chǎng)前景趨勢(shì)報(bào)告》數(shù)據(jù)顯示:競(jìng)爭格局分散,集中度有望持續(xù)提升,短保龍頭潛力顯著。2019年國內(nèi)烘焙行業(yè)CR5=10.6%,顯著低于日本(43.0%)、英國(23.2%)、墨西哥(20.1%)、美國(18.3%),未來仍具較大提升空間。

同時(shí),海外烘焙龍頭公司均以短保產(chǎn)品為主,且市占率均在接近或者超過10%(例如美國、英國),全球龍頭賓堡在其本土墨西哥市占率高達(dá)18.5%,日本龍頭山崎市占率更是高達(dá)23.7%。國內(nèi)前兩大品牌達(dá)利園、桃李市占率僅為3.7%、3.3%。

2019年全球各國烘焙行業(yè)前五大公司市占率(單位:%)

數(shù)據(jù)來源:公開資料整理

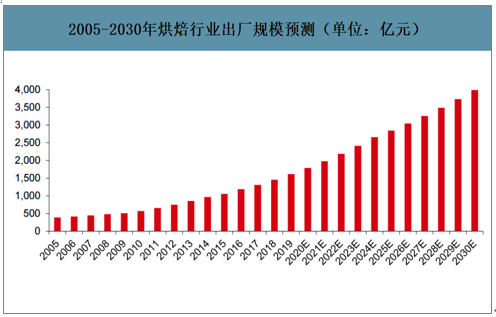

行業(yè)景氣增長,2030年規(guī)模有望達(dá)4000億。短保烘焙行業(yè)持續(xù)景氣增長,預(yù)測(cè)2019-2024年行業(yè)仍將維持10%-15%復(fù)合增速。預(yù)測(cè)2024年烘焙市場(chǎng)出廠口徑規(guī)模將達(dá)2660億元,2019-2024年CAGR=10.5%。從更長期看,按照2024-2030復(fù)合增速7%測(cè)算,2030年國內(nèi)烘焙市場(chǎng)出廠口徑規(guī)模有望實(shí)現(xiàn)近4000億元。

2005-2030年烘焙行業(yè)出廠規(guī)模預(yù)測(cè)(單位:億元)

數(shù)據(jù)來源:公開資料整理

二、烘焙行業(yè)經(jīng)營模式

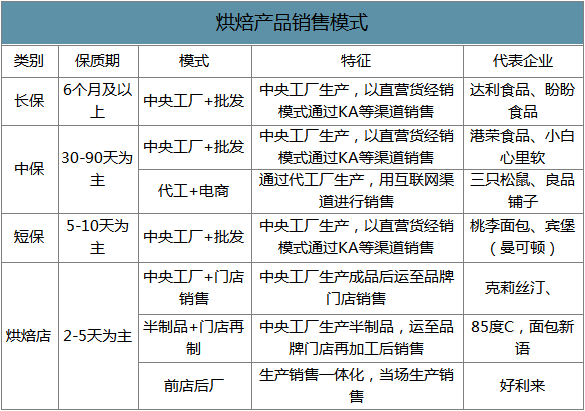

面包行業(yè)從經(jīng)營模式看,主要可以分為烘焙店和零售模式,零售模式又可以按照產(chǎn)品保質(zhì)期長短分為短保、中保、長保三類。①零售模式主要以中央工廠+批發(fā)的模式為主,包括桃李(短保)、達(dá)利(長保)、港榮(中保)等;近年來隨著電商渠道的快速發(fā)展,代工+電商模式逐漸興起,出現(xiàn)了三只松鼠、良品鋪?zhàn)拥纫灾斜.a(chǎn)品和電商渠道為主的參與者。②烘焙店模式也可以前店后廠、半制品到店加工、成品到店銷售三類模式。

烘焙產(chǎn)品銷售模式

數(shù)據(jù)來源:公開資料整理

1)長保:行業(yè)增速放緩,長保企業(yè)逐步轉(zhuǎn)型。長保烘焙食品發(fā)展較早,孵化出達(dá)利園、盼盼等家喻戶曉的烘焙食品品牌。目前長保行業(yè)已經(jīng)進(jìn)入了發(fā)展后期,行業(yè)增速放緩。長保企業(yè)紛紛開始布局中短保業(yè)務(wù),2018年下半年達(dá)利推出短保品牌美焙辰。未來,出于對(duì)健康、口感等的追求,長保并不是烘焙行業(yè)長期發(fā)展趨勢(shì)。

2)中保:休閑需求升級(jí)帶動(dòng)中保高增,產(chǎn)品持續(xù)創(chuàng)新成為關(guān)鍵。消費(fèi)升級(jí)帶動(dòng)中保行業(yè)景氣高增,部分烘焙行業(yè)新老企業(yè)借助互聯(lián)網(wǎng)營銷、線上渠道發(fā)展等方式與傳統(tǒng)烘焙龍頭公司實(shí)現(xiàn)差異化競(jìng)爭,涌現(xiàn)出港榮、小白心里軟、三只松鼠等參與者。作為以休閑墊饑為主要需求的中保產(chǎn)品,其單品的生命周期較短、天花板相對(duì)較低,因此中保行業(yè)孵化大企業(yè)核心考驗(yàn)企業(yè)持續(xù)把握消費(fèi)趨勢(shì)、開發(fā)新單品的能力。

3)短保:主食需求成長空間廣闊,短保屬性鑄就龍頭壁壘。短保以家庭主食消費(fèi)為主,在生活節(jié)奏加快、西式飲食習(xí)慣滲透的背景下,未來短保在萬億早餐市場(chǎng)中的占比有望逐步提升,成長空間廣闊。短保由于保質(zhì)期短,對(duì)參與者提出了更高要求:一方面及時(shí)掌握終端需求、按需生產(chǎn),從而有效控制退貨率;另一方面高頻配送、保障產(chǎn)品新鮮度,這也使得單車不一定滿載、運(yùn)輸成本相對(duì)較高。因此短保龍頭已經(jīng)形成的高效運(yùn)營&規(guī)模優(yōu)勢(shì)明顯,新進(jìn)入者較難盈利,行業(yè)集中度有望持續(xù)提升。同時(shí),短保龍頭,具備產(chǎn)能、渠道等綜合優(yōu)勢(shì),同樣可以享受中保紅利,做大規(guī)模和市占率。

4)烘焙店:個(gè)性化產(chǎn)品需求,高成本制約盈利&擴(kuò)張。烘焙店產(chǎn)品價(jià)格相對(duì)高端,滿足消費(fèi)者個(gè)性差異化需求,除了BreadTalk、巴黎貝甜等傳統(tǒng)烘焙店外,鮑師傅、原麥山丘等網(wǎng)紅烘焙店也嶄露頭角。烘焙店模式由于租金人工成本高、產(chǎn)品保質(zhì)期短,考驗(yàn)烘焙店的引流(選址/差異化產(chǎn)品等)、營銷、供應(yīng)鏈管控等多方面能力,整體盈利難度較大,網(wǎng)點(diǎn)覆蓋面也相對(duì)有限。2018年BreadTalk凈利率僅2.52%,克莉絲汀虧損。整體而言,烘焙店是烘焙消費(fèi)升級(jí)的一個(gè)發(fā)展方向,而其在高投入/低盈利等約束下,參與者較難實(shí)現(xiàn)全國化復(fù)制,實(shí)現(xiàn)全國化高密度布局。

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國烘焙行業(yè)市場(chǎng)全景調(diào)研及戰(zhàn)略咨詢研究報(bào)告

《2026-2032年中國烘焙行業(yè)市場(chǎng)全景調(diào)研及戰(zhàn)略咨詢研究報(bào)告》共十二章,包含烘焙行業(yè)典型企業(yè)分析,2021-2025年烘焙行業(yè)投資運(yùn)行分析,2026-2032年烘焙行業(yè)發(fā)展前景及趨勢(shì)分析等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢