一、現狀

近年來國內銀行業 IT 投資占總資產百分比不足 0.05%,且呈現下降趨勢,與歐美銀行業部分大型銀行超過 0.5%的 IT 投資占比形成顯著差異,國內銀行科技投入仍處在較低水平,未來我國有望進一步加大銀行 IT 投入。

國內銀行業 IT 投資占總資產比例回升

數據來源:公開資料整理

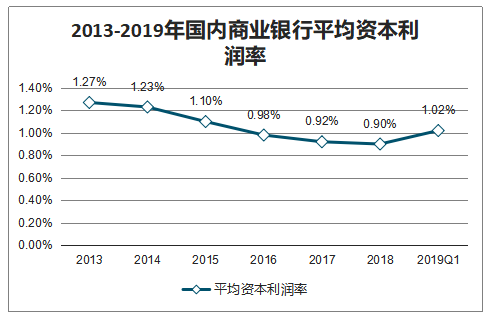

受宏觀經濟走弱和市場監管環境趨嚴等因素的影響,商業銀行業務發展有所滯緩,2017、2018 兩年國內商業銀行總資產下降明顯,銀行資本和凈資產利潤率也呈現持續下滑態勢。2019 年銀行業市場環境改善,商業銀行總資產增速回升、經營利潤率也在 19Q1 迎來拐點。隨著我國宏觀經濟形勢逐步穩定、中美貿易摩擦形勢好轉、行業,商業銀行經營狀況或將繼續改善。

2013-2019 年國內商業銀行總資產及增速

數據來源:公開資料整理

2013-2019年國內商業銀行平均資本利潤率

數據來源:公開資料整理

2013-2019年國內商業銀行平均凈資產利潤率

數據來源:公開資料整理

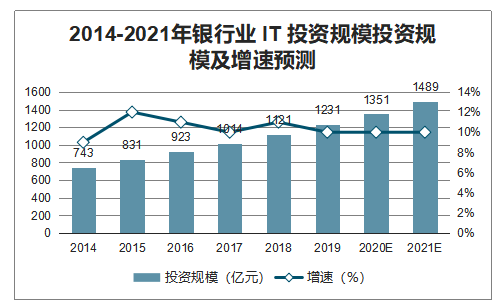

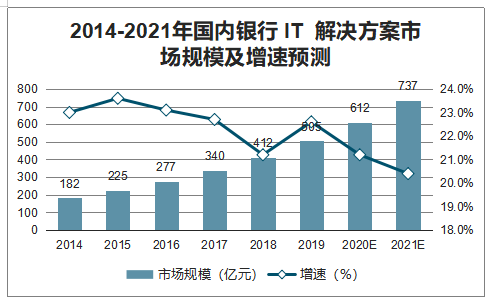

智研咨詢發布的《2020-2026年中國銀行業IT行業投資融資模式及未來前景規劃報告》數據顯示:銀行業經營環境改善將激勵國內商業銀行釋放近兩年來積壓的業務需求,未來幾年內銀行業 IT 支出有望加速增長。預測 2019-2021 年銀行業 IT 投資規模將以每年 10%左右的增速穩定增長,2018-2021年銀行 IT 解決方案市場規模將以超過每年 20%的增速高速擴張,到 2022 年該產品市場空間將達到 883 億元,隨著銀行業經營狀況和 IT 投資均迎來轉機,銀行 IT 整體規模及 IT 解決方案市場有望獲得超預期的增長。

2014-2021年銀行業 IT 投資規模投資規模及增速預測

數據來源:公開資料整理

2014-2021年國內銀行 IT 解決方案市場規模及增速預測

數據來源:公開資料整理

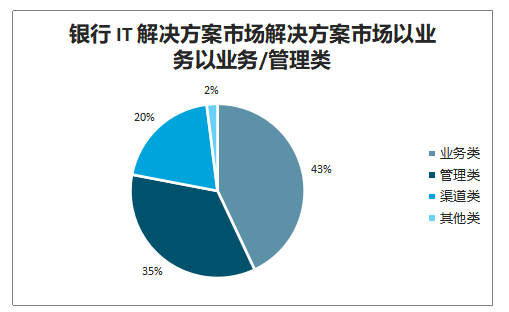

銀行 IT 解決方案市場解決方案市場以業務以業務/管理類

數據來源:公開資料整理

二、IT 新需求

1、數字貨幣

DC/EP 是中國人民銀行發行的電子化人民幣,用于替代我國流通中的現金 M0,法律地位等同于人民幣現鈔。我國央行自2014年起著手進行發行數字貨幣的研究和準備工作,2019 年相關研發工作已取得較大進展,頂層設計、標準制定、功能研發、聯調測試等工作基本完成,DC/EP 呼之欲出,并有望于今年正式試點。數字貨幣的無限法償性要求具備電子支付條件的商戶、金融機構等必須為之提供相應的支付和流通承接設備。

DC/EP 或將采用中央銀行-商業銀行雙層運行模式,在這一體系下,央行負責貨幣的總體發行和驗證監測,商業銀行負責面向社會具體提供數字貨幣的兌換并構建數字貨幣支付生態。央行選擇雙側體系,意在保持商業銀行積極性和參與度、避免分散商業銀行儲戶、提高數字貨幣發行效率和覆蓋面、避免風險過于集中。在這一體系中,央行與商業銀行之間的閉環涵蓋了中央銀行產生數字貨幣的CBDC表達、貨幣發行和回籠機制、銀行-銀行轉移機制等,是整個數字貨幣發行流通體系的基礎。

數字貨幣原型系統總體架構上看,央行數字貨幣原型系統設有商業銀行接入入口,商業銀行端需組建相應的系統模塊和數字貨幣銀行庫。2019 年下半年,由央行領導、國有大型銀行和運營商參與的數字貨幣試點已經在深圳開展,央行允許各家商業銀行自主選擇數字貨幣發行、流通技術及合作生態,并將就最終效果進行測試。此前我國沒有發行數字貨幣的經驗,商業銀行亦不承擔貨幣發行責任,此次在對接央行數字貨幣的發行流通過程中,商業銀行面臨建設新一代核心系統、數字貨幣銀行庫等系統的全新需求,銀行 IT 市場有望迎來新增長點,高偉達作為銀行 IT 行業領先企業,有望收獲商業銀行系統建設訂單。

2、銀行云

國家政策持續發力 ,護航銀行云長期發展。2016 年銀監會下發《中國銀行業信息科技“十三五”發展規劃監管指導意見》,明確提出銀行 IT 架構向云計算遷移、私有云與行業公有云并重、開放的分布式架構成為信息系統發展的方向,并要求到 2020 年銀行業面相互聯網場景的重要信息全部遷移至云計算構架平臺,其他系統遷移比例不低于60%。此后人民銀行與銀保監會陸續出臺政策規范金融科技與銀行業的融合發展,與為銀行業上云提供了政策保障。

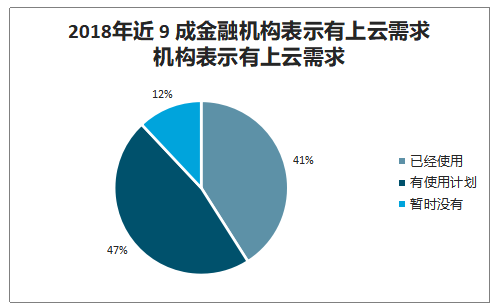

助力銀行業轉型發展 ,銀行上云勢在必行。銀行采用云計算模式能顯著降低系統建設成本、縮短建設周期、為業務拓展和系統升級保留充分空間,并提升服務質量、提升經營效率;在銀行逐漸步入開放式、智慧化發展的時代,云計算還可以幫助銀行創新業務模式、實現跨行業合作。根據中國信通院 2018 年調查,金融業近 9 成機構已經使用或有計劃使用云計算技術,在金融需求、交易場景、用戶行為都逐步向線上遷移的網絡時代背景下,銀行業全面上云是必然選擇。

2018年近 9 成金融機構表示有上云需求機構表示有上云需求

數據來源:公開資料整理

國內商業銀行科技投入與其資本實力基本匹配,四大行及股份制銀行科技投入遠超城商行和農商行投入規模。在云計算系統搭建方面,大型銀行基礎設施較完備、自有科技團隊實力較強、在安全監管方面更加謹慎,且對海量客戶數據的儲存要求激勵大型銀行更傾向于搭建私有云為母行提供服務、進行金融云輸出;而中型金融機構傾向于選擇私有云與行業云并用;而中小銀行由于資金和科技實力較弱等原因更傾向選擇行業云。

3、5G

5G 全面賦能銀行前、中、后臺,綜合提升銀行經營能力。 全面賦能銀行前、中、后臺,綜合提升銀行經營能力。現代銀行業務系統經多年演進,呈現出前臺、中臺、后臺三層架構,5G 技術的發展將為銀行各層架構帶來改變:前臺是銀行業務部門,5G 環境下 VR/AR、多媒體技術將獲得更優部署環境,客戶體驗將實現從平面到立體的多元化改善;中臺是制定銀行業務及發展戰略并執行風險控制的部門,5G 與物聯網技術的融合有助于銀行通過前臺設備更有效地實施多維數據收集分析并繪制全面的用戶畫像,為中臺風控和策略制定及前臺業務提供管理和指導;銀行后臺主要負責業務、交易的處理和支持,5G 的高帶寬、低時延特性有助于銀行提升數據庫規模和數據流通效率,便于企業開展更有效的風控和全流程監測。

5G 對商業銀行經營的助力不僅在于提升效率和便利程度,更在于提升銀行業務多元化、數據立體化和服務方式個性化。在應用場景方面,5G 憑借其大寬帶、低時延和海量連接的特點,將為商業銀行網點帶來深刻變革,推動銀行服務向便捷化、遠程化、開放化、智能化發展。智慧網點、虛擬銀行、開放銀行等新應用場景將為傳統商業銀行轉型注入強大動力。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國銀行IT行業市場發展前景及投資風險評估報告

《2026-2032年中國銀行IT行業市場發展前景及投資風險評估報告》共十四章,包含2026-2032年銀行IT行業投資機會與風險,銀行IT行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國銀行IT行業發展全景洞察:銀行IT解決方案市場集中度上升,國產替代加速推動行業市場規模持續增長[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2022年中國銀行IT服務行業重點企業對比分析:天陽科技vs宇信科技vs長亮科技 [圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022年中國銀行IT發展環境(PEST)分析:銀行IT賦能數字經濟高質量發展[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2020年中國銀行IT行業市場規模及重點企業分析:行業整體規模不斷擴大,企業毛利率較高[圖]](http://img.chyxx.com/2021/11/90916QGE93_m.png?x-oss-process=style/w320)