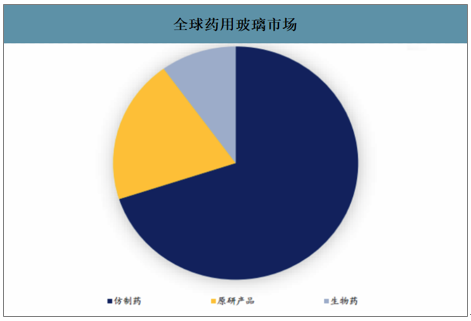

藥用玻璃因其長效安全的特點,廣泛應用于醫藥包裝領域,一直被作為水針劑及凍干粉類藥物必選的包裝材料,有著不可替代的地位。全球藥用玻璃市場規模約150億美元,5%左右增速,西林瓶、安瓿瓶占比接近50%。預填充式注射產品使用方便,可進一步降低微生物污染風險,注射筆在胰島素、生長激素等長期服藥領域獨具優勢,兩類產品目前市占率低,但行業增速快于傳統西林瓶及安瓿瓶

全球藥用玻璃市場

數據來源:公開資料整理

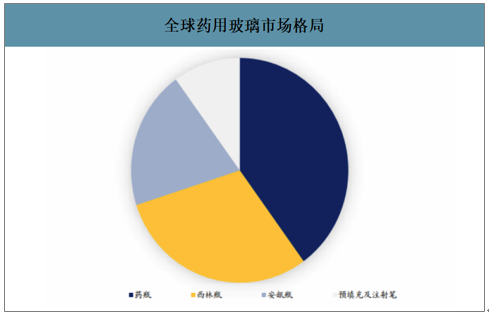

全球藥用玻璃市場格局

數據來源:公開資料整理

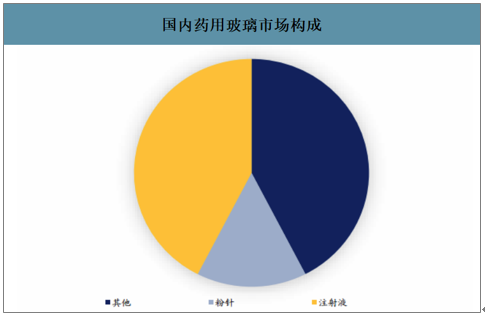

國內玻璃瓶年產量800~1000億支,其中注射用玻璃瓶產量600億支左右,約20%的藥品對玻璃材質要求較高。生物制品、偏酸偏堿類注射液可能會腐蝕玻璃,因此對玻璃材質有更高的要求,注射液中約20%左右屬于此類,是最有動力替換玻璃包裝的一個品類。粉針臨用前溶解,由于需要低溫冷凍干燥,對瓶子的抗凍性能、導熱性能要求較高。對凍干效果要求一般、產品售價較低的抗生素類產品對包裝材料價格比較敏感。用于盛放口服液、藥片等,藥品不直接注射入體內,質量要求相對較低,可以不使用中硼硅玻璃。

國內藥用玻璃市場構成

數據來源:公開資料整理

注射劑一致性評價即將正式啟動,國家推薦使用中硼硅玻璃作為包裝容器,推動行業包裝材料升級。國內中硼硅玻璃使用量遠低于發達國家,中硼硅玻璃生產技術壁壘高,行業集中度高。

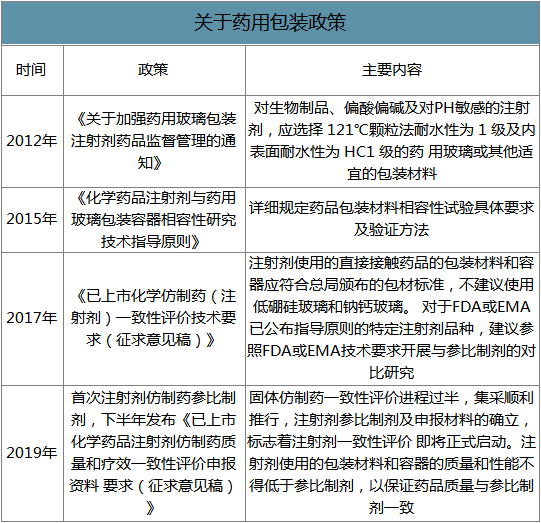

關于藥用包裝政策

數據來源:公開資料整理

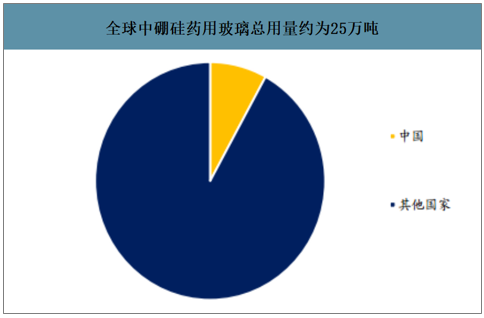

全球中硼硅藥用玻璃總用量約為25萬噸

數據來源:公開資料整理

全球中硼硅玻璃龍頭生產企業概況

數據來源:公開資料整理

美國2000年以后上市的118個品種已經開始使用1類玻璃瓶,傳統抗生素注射液已部分替換為中硼硅玻璃,國內注射液品種約300余種。

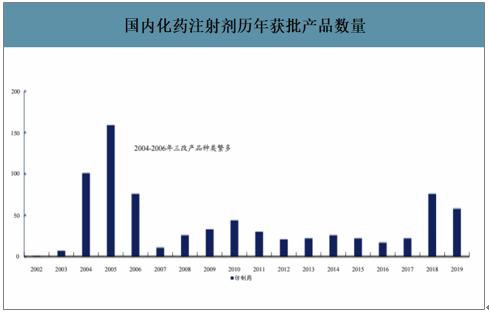

國內化藥注射劑歷年獲批產品數量

數據來源:公開資料整理

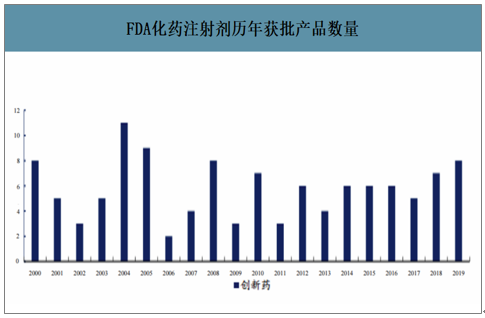

FDA化藥注射劑歷年獲批產品數量

數據來源:公開資料整理

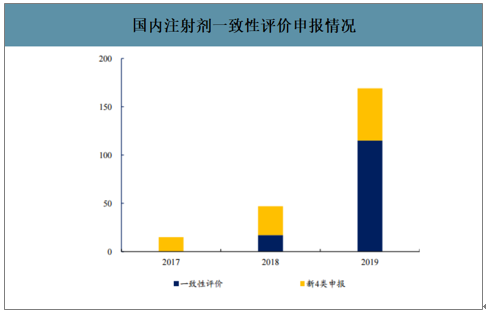

智研咨詢發布的《2020-2026年中國藥用玻璃行業市場投資分析及發展趨勢研究報告》數據顯示:2019年,注射劑一致性評價申報品種數量169個,申報項目數量大幅增長,注射劑過評品種占比僅為6%;國內口服藥品一致性評價申報數量640個,獲批上市品種173個,過評品種比例27%;國內注射劑審評速度明顯慢于普通口服劑型。

國內注射劑一致性評價申報情況

數據來源:公開資料整理

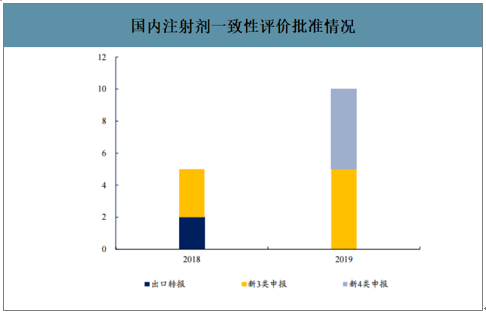

國內注射劑一致性評價批準情況

數據來源:公開資料整理

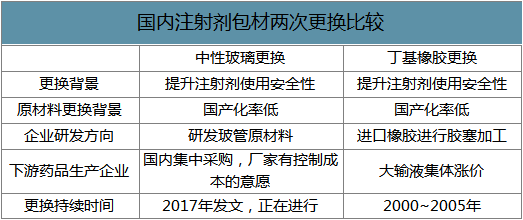

天然橡膠更換為丁基橡膠是注射劑包材首次全國范圍內集體更換,更換周期約3~4年,注射劑玻璃瓶更換周期有可能持續幾年時間。

國內注射劑包材兩次更換比較

數據來源:公開資料整理

玻璃制造屬于高能耗行業,能源成本約占據生產成本的30%左右,其他原材料均屬于大宗商品,相對大化工企業,藥用玻璃生產商采購量小,不具備較強的議價能力,因此控制能源費用是降低成本的關鍵因素。

硼硅玻璃生產成本構成

數據來源:公開資料整理

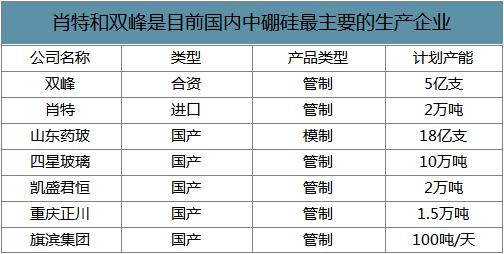

肖特和雙峰是目前國內中硼硅最主要的生產企業

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國藥用玻璃行業市場競爭態勢及產業趨勢研判報告

《2026-2032年中國藥用玻璃行業市場競爭態勢及產業趨勢研判報告》共十一章,包含中國藥用玻璃企業發展及業務布局案例研究,中國藥用玻璃行業市場前景預測及發展趨勢預判,中國藥用玻璃行業投資戰略規劃策略及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國藥用玻璃行業市場需求量、企業格局、重點企業及競爭趨勢分析:行業呈現頭部集中、尾部分散的競爭格局,集中度將不斷提升[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2024年我國藥用玻璃行業發展現狀分析:市場規模持續擴增,中硼硅玻璃發展前景可觀[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2022年中國藥用玻璃行業全景速覽:中硼硅玻璃未來國產替代空間較大[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)