一、2019年中國快遞業(yè)務收入及業(yè)務量

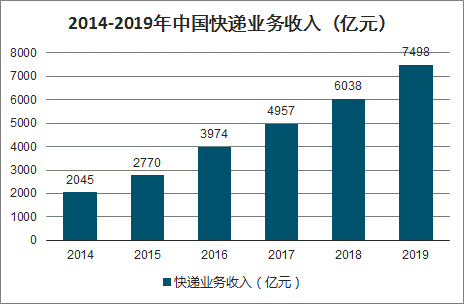

2019年,我國快遞業(yè)務收入為7498億元,較2018年增長24.2%,增速有所提高。

2014-2019年中國快遞業(yè)務收入(億元)

數(shù)據(jù)來源:公開資料整理

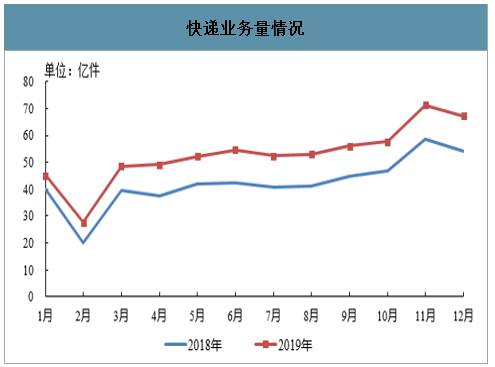

智研咨詢發(fā)布的《2020-2026年中國大件快遞產(chǎn)業(yè)運營現(xiàn)狀及發(fā)展前景分析報告》數(shù)據(jù)顯示:2019年,全國快遞服務企業(yè)業(yè)務量累計完成635.2億件,同比增長25.3%;業(yè)務收入累計完成7497.8億元,同比增長24.2%。其中,同城業(yè)務量累計完成110.4億件,同比下降3.3%;異地業(yè)務量累計完成510.5億件,同比增長33.7%;國際/港澳臺業(yè)務量累計完成14.4億件,同比增長29.9%。

12月份,全國快遞服務企業(yè)業(yè)務量完成67.3億件,同比增長24.3%;業(yè)務收入完成772.2億元,同比增長26.7%。

快遞業(yè)務量情況

數(shù)據(jù)來源:公開資料整理

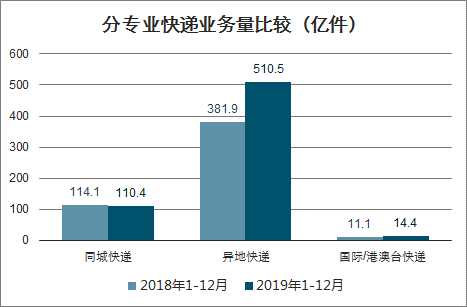

分專業(yè)快遞業(yè)務量比較

數(shù)據(jù)來源:公開資料整理

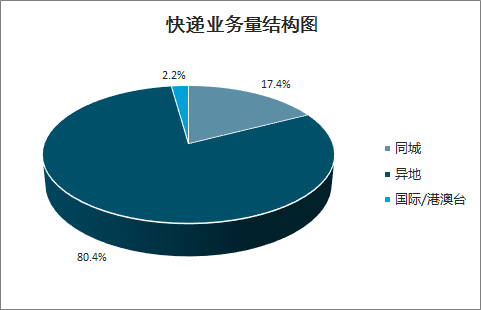

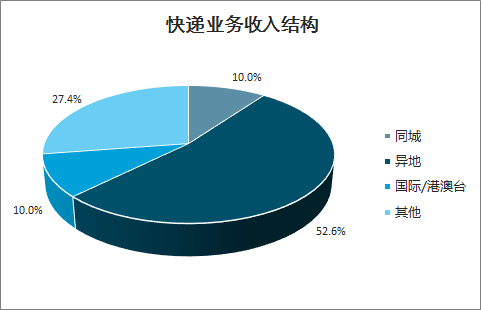

2019年,同城、異地、國際/港澳臺快遞業(yè)務量分別占全部快遞業(yè)務量的17.4%、80.4%和2.2%;業(yè)務收入分別占全部快遞收入的10%、52.6%和10%。與去年同期相比,同城快遞業(yè)務量的比重下降5.1個百分點,異地快遞業(yè)務量的比重上升5.1個百分點,國際/港澳臺業(yè)務量的比重與去年同期持平。

快遞業(yè)務量結(jié)構(gòu)圖

數(shù)據(jù)來源:公開資料整理

快遞業(yè)務收入結(jié)構(gòu)

數(shù)據(jù)來源:公開資料整理

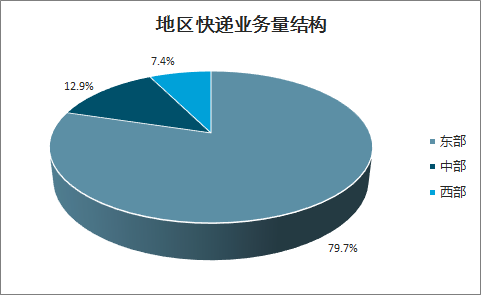

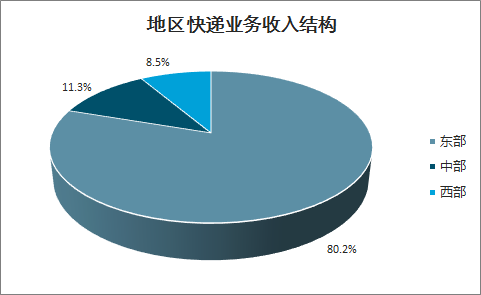

2019年,東、中、西部地區(qū)快遞業(yè)務量比重分別為79.7%、12.9%和7.4%,業(yè)務收入比重分別為80.2%、11.3%和8.5%。與去年同期相比,東部地區(qū)快遞業(yè)務量比重下降0.2個百分點,快遞業(yè)務收入比重上升個0.2百分點;中部地區(qū)快遞業(yè)務量比重上升0.6個百分點,快遞業(yè)務收入比重上升0.1個百分點;西部地區(qū)快遞業(yè)務量比重下降0.4個百分點,快遞業(yè)務收入比重下降個0.3百分點。

地區(qū)快遞業(yè)務量結(jié)構(gòu)

數(shù)據(jù)來源:公開資料整理

地區(qū)快遞業(yè)務收入結(jié)構(gòu)

數(shù)據(jù)來源:公開資料整理

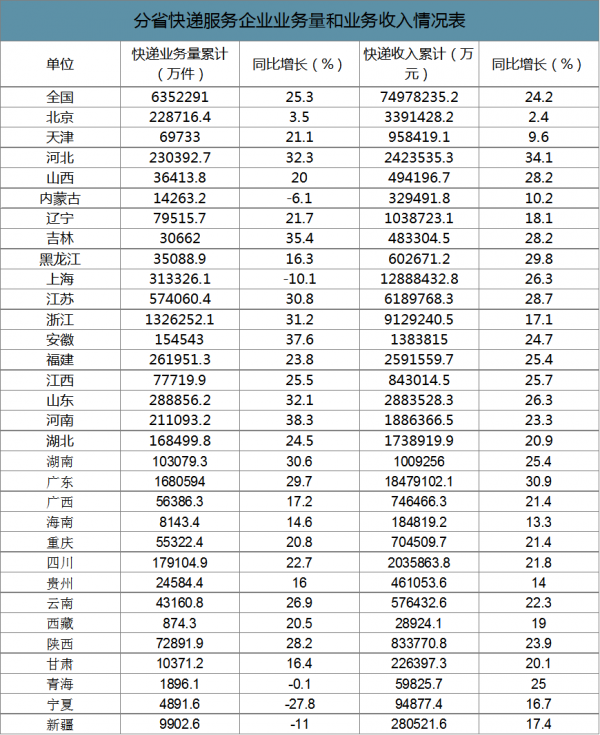

分省快遞服務企業(yè)業(yè)務量和業(yè)務收入情況表

數(shù)據(jù)來源:公開資料整理

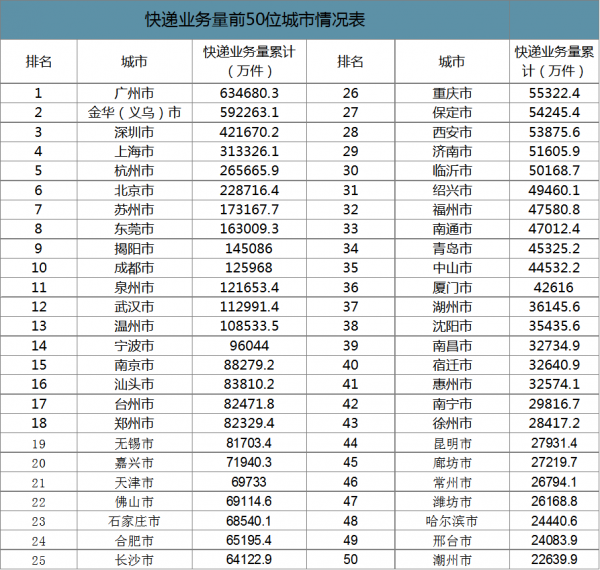

快遞業(yè)務量前50位城市情況表

數(shù)據(jù)來源:公開資料整理

快遞業(yè)務收入前50位城市情況表

數(shù)據(jù)來源:公開資料整理

二、疫情壓制短期供給,預計3月恢復正常

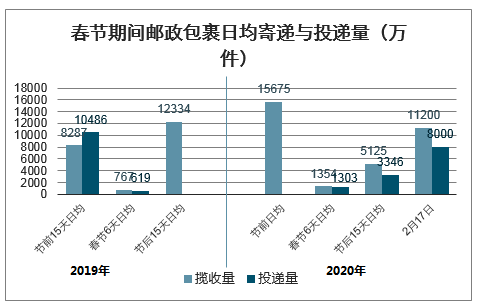

(一)春節(jié)快遞攬收量同增76.6%,節(jié)后攬收量同比下滑約58.4%

受新冠疫情影響,2020年春運期間,全國郵政快遞攬收量整體下滑。分階段來看,1月24日至29日(除夕至正月初五),全國郵政業(yè)攬收包裹8125萬件,投遞包裹7817萬件,日均分別為1354萬件、1303萬件,較2019年同期(按農(nóng)歷日期)分別同比增長76.6%、110.34%。

1月30日至2月13日(正月初六至正月二十),全國郵政業(yè)攬收包裹7.69億件,投遞包裹5.02億件,日均分別為5125萬件、3346萬件,日均攬收量較2019年同期同比下降約58.4%。春節(jié)快遞量同比增量主要源于疫情防控物資運輸,節(jié)后業(yè)務量同比下降主要受快遞復工時間推遲等疫情因素所致。

春節(jié)期間郵政包裹日均寄遞與投遞量(萬件)

數(shù)據(jù)來源:公開資料整理

(二)快遞攬收量已恢復至6成,預計Q1全國快遞量保持個位數(shù)增長

2月17日,全國快件攬收量1.12億件,達到正常業(yè)務量的6成,投遞量超過8000萬件,超過正常業(yè)務量的4成。占全國快遞量9.3%的浙江金華,郵政、快遞行業(yè)復工復產(chǎn)以來,已經(jīng)累計發(fā)出快件4809.7萬件,發(fā)件量占全省一半以上,居第一位。據(jù)上述數(shù)據(jù)測算,正常日均業(yè)務量約為1.87億件,約為2019年3月水平的1.19倍。

截至2月17日,全國快遞小哥復工到崗人員超過200萬人,已經(jīng)有包括浙中轉(zhuǎn)運中心在內(nèi)的89家郵政快遞企業(yè)復工復產(chǎn),整體復工率為87%。近兩周以來,快遞人員已成了復工復產(chǎn)的“先行者”。全行業(yè)產(chǎn)能正在加速修復。

基于現(xiàn)有數(shù)據(jù),我們對行業(yè)一季度快遞量進行了假設測算;假設2月18日-28日的日均快遞量達到1.12億件(2月17日日均)、1.23億件(2019春節(jié)節(jié)后15天日均)、1.52億件(2月28日全面恢復正常量的日均)、1.57億件(2020年春節(jié)節(jié)前日均),那么2月全國快遞量同比增速分別對應為-13%、-8%、+4%、+6%;假設3月快遞量同比增長25%(考慮到前序需求釋放,3月增速略高于此前對行業(yè)全年增速21%的預測,,那么行業(yè)一季度同比增速分別為+2.7%、+3.8%、+6.7%、+7.1%。

2020年Q1全國快遞攬件量測算(萬件)

數(shù)據(jù)來源:公開資料整理

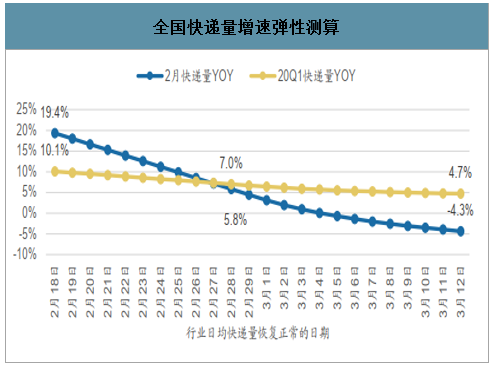

在情形三中,我們將行業(yè)恢復正常量的日期設置為變量,測算伴隨該日期的提前或延遲,全行業(yè)快遞量規(guī)模及增速變化。

假設全國日均快遞量的恢復曲線為直線型;那么,當行業(yè)恢復正常量的日期提前至2月18日時,2020年2月和Q1的快遞量同比增速分別為+19.4%、+10.1%;假設3月恢復正常量后的日均快遞量為1.96億件(2019年3月日均水平的1.25倍),當行業(yè)恢復正常量的日期延遲至3月12日時,2020年2月和Q1的快遞量同比增速分別為-4.3%、+4.7%。

新冠疫情的影響下,復工時間推遲、全國交通管制等因素對快遞短期產(chǎn)能形成壓制,伴隨疫情緩解以及各項復工復產(chǎn)支持政策的陸續(xù)出臺,快遞產(chǎn)能正在加速修復。目前,全國主要快遞企業(yè)都已經(jīng)恢復正常運營狀態(tài),我們預計全國2月快遞量同比降幅將明顯收窄,3月上中旬有望完全恢復至正常水平,行業(yè)2020Q1快遞量將保持個位數(shù)增長。

全國快遞量增速彈性測算

數(shù)據(jù)來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國快遞行業(yè)市場競爭態(tài)勢及發(fā)展趨向分析報告

《2026-2032年中國快遞行業(yè)市場競爭態(tài)勢及發(fā)展趨向分析報告》共十四章,包含國內(nèi)快遞業(yè)重點企業(yè)分析,快遞行業(yè)的投資分析,2026-2032年快遞行業(yè)發(fā)展趨勢及前景展望等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢