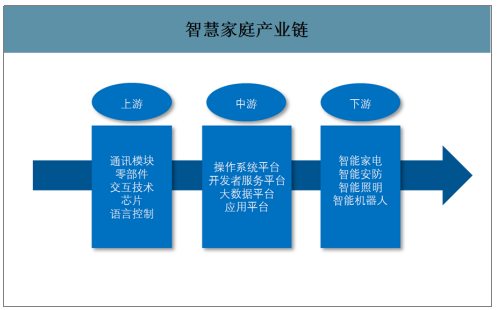

智慧家庭是指以住宅為平臺,基于物聯網、人工智能、大數據、云計算等技術構建的為用戶提供個性化服務的家庭生態圈。智慧家庭行業上游涉及各類芯片、傳感器、交互技術、通訊模組等元器件和技術;中游包括以阿里云、華為等為代表的操作系統、開發者服務、大數據、應用等各類平臺;下游包括智慧家庭系統、智能單品、智能設備。

智慧家庭產業鏈

數據來源:公開資料整理

一、智能家庭行業市場規模

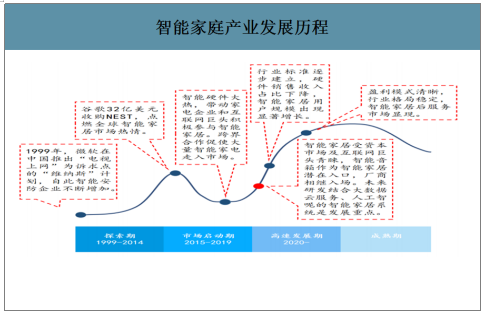

行業駛入高速增長賽道;1999至2014年行業處于探索階段,技術尚不成熟、成本居高不下,行業規則沒有確立,消費者接受程度較低,大量智能家電企業入場產生激烈的市場競爭;隨著大數據、人工智能、云技術、通訊技術的逐漸成熟,2015行業進入市場啟動期,以智能音箱、智能手機作為智慧家庭的接入口,基本實現全民普及。市場上主要以智能單品為主,仍存在用戶體驗不佳、產品之間缺乏統一標準等問題。目前,市場逐步過渡至高速增長期,預計2020年行業規模將實現5820億元,4年行業復合增長率達到22.2%。

智能家庭產業發展歷程

數據來源:公開資料整理

智能家電市場規模(億元)

數據來源:公開資料整理

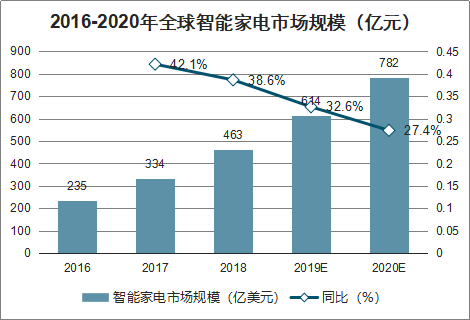

智研咨詢發布的《2020-2026年中國智能家庭行業市場競爭現狀及供需態勢分析報告》數據顯示:從全球的角度來看,2018年世界智能家庭市場規模約463億美元,到2022年有望迅速增至782億美元。

2016-2020年全球智能家電市場規模(億元)

數據來源:公開資料整理

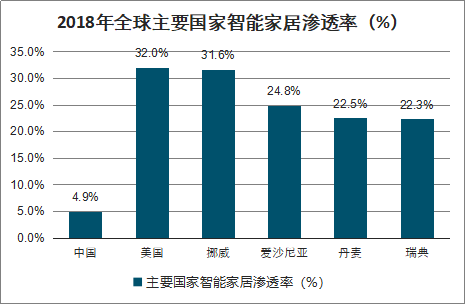

我國智能家庭滲透率低、增速高,市場空間廣闊。我國2018年市場滲透率為4.9%,而同期美國智能家庭滲透率達32.0%,國內滲透率的提升將為智能家庭市場規模增長提供強勁動能。智能家庭領域機遇與挑戰并存,品牌化、專業化和規模化的企業將更有市場前景。

2018年全球主要國家智能家居滲透率(%)

數據來源:公開資料整理

二、智能家庭行業發展有利因素

1、政策端

近年來政府相關部門頻發產業扶持政策。2017年工信部在《促進新一代人工智能產業發展三年行動計劃》里明確指出重點發展智慧家庭產品;2018年國務院的《意見》采取支持物聯網、機器學習等技術在智慧家庭產品中的應用,并建設一批智慧家庭示范應用項目推廣。整體上主要包括兩個維度:一方面大力支持物聯網等智慧家庭核心技術的發展,另一方面鼓勵居民由普通家電向智能家電消費轉型。

2、技術端

多項技術相繼成熟催化智慧家庭落地。人工智能技術是智慧家庭發展的前提,尤其是高效的生物識別技術,如智能攝像頭、智能門鎖等成為人機交互的入口,已有多家廠商將AI技術應用于智慧家庭;物聯網技術在智慧家庭中處于核心地位,將所有智能設備與用戶組件成一張互相連通的網,有利于基于智慧家庭整體信息的交互、傳輸,隨著消費者認可度的接受程度大幅提升、人機交互體驗升級,2020年有望進入物聯網行業爆發期;5G的發展從根本上解決了智慧家庭部件之間的信息傳輸問題,在傳輸效率和安全性上帶來質的變化;云計算分布在大量分布式計算機上而非本地設備中有利于智能設備降低成本以及保證了數據的安全性。

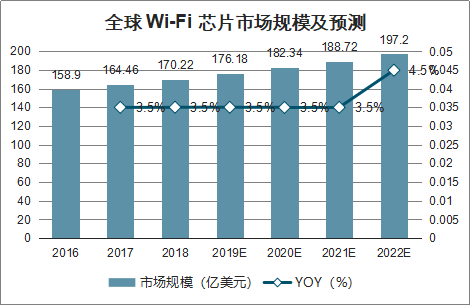

Wi-Fi芯片市場競爭充分,各大產商紛紛推出產品,Wi-Fi6芯片產品研發基本成熟。高通、博通等芯片產商巨頭從2018年下開始,便開始為Wi-Fi6的芯片做準備,現相關芯片已陸續面世。目前,國內的樂鑫、臺灣MTK等也在加緊研發步伐。在產業鏈中,芯片占單機成本的40%,此次向Wi-Fi6標準的遷移給芯片產商帶來了創新的機會,將推動其收入和市場份額的增長,預計至2022年,全球Wi-Fi芯片市場規模將達到197.2億美元。

全球Wi-Fi芯片市場規模及預測

數據來源:公開資料整理

3、需求端

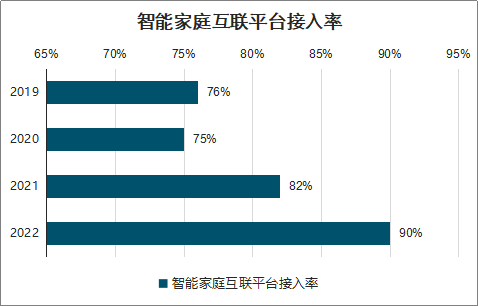

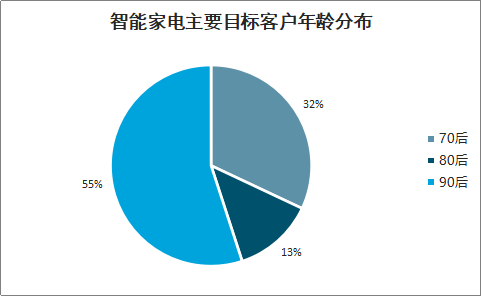

消費者加深對行業認可度,消費意愿、規模齊升。1)消費者對于智能設備的需求進一步提升,以智能鎖為例:近年來市場需求量快速提升,2020年預計國內市場需求總量將達到3200萬套,5年復合增長率達74.1%。2)從用戶需求群體分布來看,80后占總用戶群過半數成市場主要目標客戶,該年齡段消費者是購房市場的主力軍,其消費能力和消費意愿較強,對于智慧家庭的認可度普遍高于其他年齡層。3)隨著智慧家庭品類逐漸豐富,逐步由智能單品向場景智能升級,其優質的體驗和價格優勢不斷增強消費者對行業的認可度,未來三年智慧家庭互聯平臺接入率有望突破90%。

智能鎖需求、供給情況(萬件)

數據來源:公開資料整理

智能家庭互聯平臺接入率

數據來源:公開資料整理

智能家電主要目標客戶年齡分布

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國智慧家庭行業市場全景調查及投資潛力研究報告

《2026-2032年中國智慧家庭行業市場全景調查及投資潛力研究報告》共十四章,包含2026-2032年智慧家庭行業投資機會與風險,智慧家庭行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國智慧家庭行業政策匯總、產業鏈、發展現狀、競爭格局及發展前景:人工智能和物聯網蓬勃發展,企業紛紛布局智慧家庭[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2020年中國智慧家庭行業發展現狀及行業發展趨勢分析[圖]](http://img.chyxx.com/2021/04/20210416141313.jpg?x-oss-process=style/w320)