粘膠短纖屬于人造纖維的一種,俗稱“人造棉”,是一種天然纖維素的再生纖維。粘膠短纖和棉花都是棉紗的原材料,質(zhì)地與棉花相近。但粘膠短纖在吸濕性、垂懸性、染色性和強(qiáng)度等方面優(yōu)于棉花,舒適性與棉花最為接近,但耐堿性和彈性不如棉花。

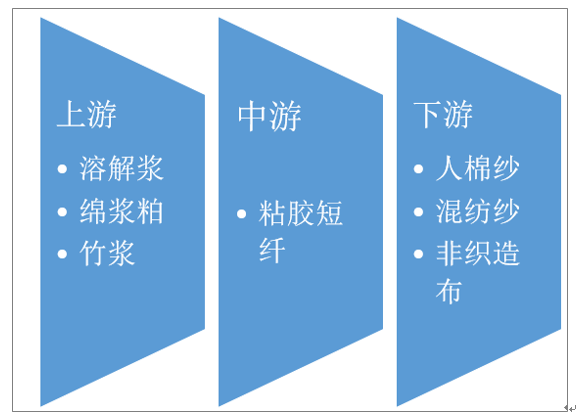

粘膠短纖作為我國(guó)紡織工業(yè)的重要原料,處于產(chǎn)業(yè)鏈中游。上游主要原材料,包括由木片制成的溶解漿、棉漿粕和竹漿;下游產(chǎn)品主要包括人棉紗、混紡紗和非織造布,主要用于服裝、床上用品、防塵罩、濕面巾、尿不濕等消費(fèi)領(lǐng)域。

粘膠短纖行業(yè)產(chǎn)業(yè)鏈

資料來(lái)源:智研咨詢整理

1、黏膠短纖產(chǎn)能

我國(guó)是全球黏膠短纖行業(yè)的生產(chǎn)大國(guó),目前世界粘膠短纖產(chǎn)能主要集中在中國(guó),數(shù)據(jù)顯示,2018年中國(guó)黏膠短纖產(chǎn)能大致在475萬(wàn)噸左右。印尼是全球第二大粘膠短纖生產(chǎn)國(guó),產(chǎn)能約為85萬(wàn)噸/年;印度以60萬(wàn)噸/年排名第三,此外,奧地利和泰國(guó)黏膠短纖產(chǎn)能也達(dá)26萬(wàn)噸/年和18萬(wàn)噸/年。

全球粘膠短纖產(chǎn)能情況

排名 | 國(guó)家 | 產(chǎn)能:萬(wàn)噸/年 |

1 | 中國(guó) | 475 |

2 | 印尼 | 85 |

3 | 印度 | 60 |

4 | 奧地利 | 26 |

5 | 泰國(guó) | 18 |

資料來(lái)源:智研咨詢整理

近年來(lái),我國(guó)粘膠短纖產(chǎn)能呈現(xiàn)穩(wěn)定增長(zhǎng)態(tài)勢(shì),其中2018年粘膠短纖新增產(chǎn)能集中釋放,其中,唐山三友新增產(chǎn)能20萬(wàn)噸,阜寧澳洋新增產(chǎn)能16萬(wàn)噸。

未來(lái),在行業(yè)產(chǎn)能集中釋放后,根據(jù)各企業(yè)擴(kuò)產(chǎn)計(jì)劃,2019年復(fù)產(chǎn)產(chǎn)能和新增產(chǎn)能增長(zhǎng)較少,2020年規(guī)劃投產(chǎn)產(chǎn)能僅10萬(wàn)噸。行業(yè)整體開工率維持在70%-80%之間波動(dòng),處于一般水平,行業(yè)內(nèi)不具成本優(yōu)勢(shì)的粘膠短纖企業(yè)開工情況或?qū)⒊袎骸?/p>

2018年以來(lái)我國(guó)粘膠短纖行業(yè)新增產(chǎn)能情況

生產(chǎn)廠家 | 新增產(chǎn)能:萬(wàn)噸 | 投產(chǎn)時(shí)間 |

唐山三友 | 20 | 2018年10月 |

阜寧澳洋 | 16 | 2018年6月 |

中泰化學(xué)(阿拉爾富利達(dá)) | 30 | 2018年 |

賽得利九江 | 16 | 2018年一季度 |

新疆天泰 | 10 | 2018年 |

吉林化纖 | 12 | 2018年 |

賽得利 | 20 | 2018年 |

30 | 2019年、2020年 | |

恒天海龍 | 10 | 2020年上半年投產(chǎn),規(guī)劃20萬(wàn)噸 |

資料來(lái)源:智研咨詢整理

2、粘膠短纖產(chǎn)量情況

隨著各企業(yè)紛紛投產(chǎn),我國(guó)粘膠短纖產(chǎn)量也不斷增加。智研咨詢發(fā)布的《2020-2026年中國(guó)粘膠短纖行業(yè)市場(chǎng)競(jìng)爭(zhēng)力分析及投資方向研究報(bào)告》數(shù)據(jù)顯示,2017年我國(guó)粘膠短纖行業(yè)產(chǎn)量為363.80萬(wàn)噸,2018年為377.09萬(wàn)噸,同比增長(zhǎng)3.65%。截止2019年11月底,粘膠短纖產(chǎn)量達(dá)354.21萬(wàn)噸,全年產(chǎn)量有望繼續(xù)維持增長(zhǎng)態(tài)勢(shì)。

2013-2019年11月我國(guó)粘膠短纖產(chǎn)量情況

資料來(lái)源:中國(guó)化纖協(xié)會(huì)、智研咨詢整理

3、粘膠短纖消費(fèi)情況

粘膠短纖的應(yīng)用領(lǐng)域十分廣泛,主要包括人棉紗、混紡紗和非織造布等領(lǐng)域。目前,人棉紗領(lǐng)域需求占比最大,為72%;混紡紗占比9%,而非織造布占比在7%左右。

粘膠短纖應(yīng)用領(lǐng)域情況

資料來(lái)源:智研咨詢整理

作為全球粘膠短纖最大的生產(chǎn)國(guó)和消費(fèi)國(guó),我國(guó)粘膠短纖的消費(fèi)量整體處于穩(wěn)定增長(zhǎng)趨勢(shì)。數(shù)據(jù)顯示,2018年我國(guó)粘膠短纖產(chǎn)量377.09萬(wàn)噸,進(jìn)口11.50萬(wàn)噸,出口36.50萬(wàn)噸,表觀消費(fèi)量為352.09萬(wàn)噸,同比增長(zhǎng)2.05%。而截至到2019年11月,我國(guó)粘膠短纖進(jìn)口20.65萬(wàn)噸,出口34.22萬(wàn)噸,表觀消費(fèi)量為340.64萬(wàn)噸。

2013-2019年中國(guó)粘膠短纖消費(fèi)量情況

資料來(lái)源:中國(guó)化纖協(xié)會(huì)、智研咨詢整理

4、粘膠短纖行業(yè)發(fā)展趨勢(shì)

2017年9月工信部開始實(shí)施的《粘膠纖維行業(yè)規(guī)范條件(2017版)》鼓勵(lì)和支持現(xiàn)有粘膠纖維企業(yè)通過技術(shù)改造淘汰落后產(chǎn)能,優(yōu)勢(shì)企業(yè)并購(gòu)重組,提升產(chǎn)業(yè)集中度和整體競(jìng)爭(zhēng)能力。且近年來(lái),受國(guó)內(nèi)環(huán)保政策趨嚴(yán)等因素的影響,很多粘膠纖維企業(yè)開始研發(fā)綠色紡絲工藝,加大新型粘膠短纖的研發(fā)力度。未來(lái),隨著企業(yè)規(guī)模的不斷提升,粘膠短纖行業(yè)將呈現(xiàn)綠色化、集約化和高端化的發(fā)展趨勢(shì)。

我國(guó)粘膠短纖行業(yè)發(fā)展趨勢(shì)

資料來(lái)源:公開資料整理

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國(guó)粘膠短纖行業(yè)市場(chǎng)研究分析及發(fā)展前景研判報(bào)告

《2026-2032年中國(guó)粘膠短纖行業(yè)市場(chǎng)研究分析及發(fā)展前景研判報(bào)告》共十四章,包含粘膠短纖國(guó)內(nèi)重點(diǎn)生產(chǎn)廠家分析,2026-2032年中國(guó)粘膠短纖行業(yè)發(fā)展預(yù)測(cè)分析,2026-2032年我國(guó)粘膠短纖行業(yè)投資風(fēng)險(xiǎn)分析等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國(guó)粘膠短纖行業(yè)產(chǎn)業(yè)鏈、產(chǎn)能規(guī)模、競(jìng)爭(zhēng)格局及未來(lái)前景分析:行業(yè)處于產(chǎn)能下降周期,市場(chǎng)產(chǎn)品價(jià)格上漲[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)