根據(jù)我國的煤炭分類標(biāo)準(zhǔn),煙煤中的貧瘦煤、瘦煤、焦煤、肥煤、1/3焦煤、氣肥煤、氣煤、1/2中黏煤都屬于煉焦煤。其中,焦煤也稱主焦煤,揮發(fā)分中等或較低、結(jié)焦性好,是煉焦生產(chǎn)中的主要煤種,單獨(dú)煉焦時可煉成塊度大、熔融性好、裂紋少、強(qiáng)度高的焦炭;1/3焦煤和肥煤是重要的煉焦配煤,1/3焦煤屬于中高揮發(fā)分的強(qiáng)粘結(jié)性煤,煉焦時其配入量可在較大范圍內(nèi)變化而獲得強(qiáng)度高的焦炭;肥煤是中等及中高揮發(fā)分的特強(qiáng)粘結(jié)性煤,變質(zhì)程度中等,不宜單獨(dú)煉焦,由于其特強(qiáng)的粘結(jié)性也成為煉焦配煤中的重要煤種。

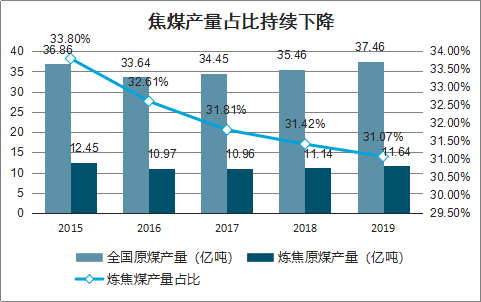

2019年焦煤產(chǎn)量占全國規(guī)模以上原煤產(chǎn)量比重31.1%,占比連續(xù)五年下降。2019年全國煉焦原煤、精煤產(chǎn)量分別11.64、4.70億噸,分別同比增長4.5%、3.6%,精煤產(chǎn)量增速低于原煤,計(jì)算洗出率40.4%,為近年來首次下降。

焦煤產(chǎn)量占比持續(xù)下降

數(shù)據(jù)來源:公開資料整理

2019年精煤洗出率下降

數(shù)據(jù)來源:公開資料整理

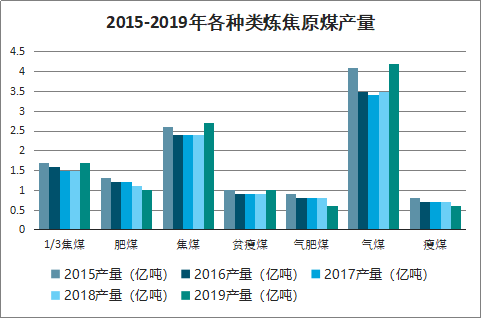

雖然焦煤產(chǎn)量增加,但從煤種端進(jìn)行分析,實(shí)際供給改善有限。目前較為通用的煉焦配煤工藝,主焦煤、1/3焦煤、肥煤、瘦煤以及其他配煤的比重分別為35%、30%、15%、10%、10%,最核心的“主焦煤+1/3焦煤+肥煤”需求占比合計(jì)約為80%,而從國內(nèi)產(chǎn)量來看,2019年三者的原煤、精煤產(chǎn)量合計(jì)占比分別僅為45.6%、65.6%,對應(yīng)缺口需要通過進(jìn)口彌補(bǔ);從增量上來看,2019年全國焦煤原煤、精煤產(chǎn)量同比分別增加的0.50、0.16億噸中,“主焦煤+1/3焦煤+肥煤”增加分別為0.20、0.18億噸,雖然核心煤種供給有所增加,但增速僅3.83%,占整體比重依然較低。

2015-2019年各種類煉焦原煤產(chǎn)量

數(shù)據(jù)來源:公開資料整理

2015-2019年各種類煉焦精煤產(chǎn)量

數(shù)據(jù)來源:公開資料整理

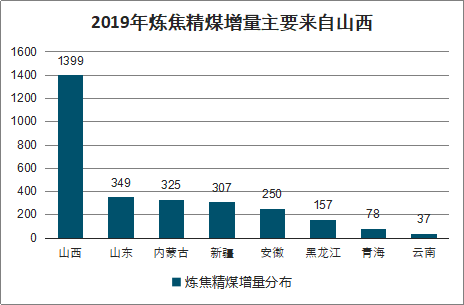

智研咨詢發(fā)布的《2020-2026年中國焦煤行業(yè)市場調(diào)研分析及發(fā)展定位研究報告》數(shù)據(jù)顯示:從省份結(jié)構(gòu)來看,2019年焦煤增長的核心省份為山西,全年精煤供給增量較2018年增加1399萬噸,占合計(jì)增量規(guī)模的85%;增速7.0%,高于全省2019年原煤產(chǎn)量累計(jì)增速值6.1%。山西省2015~2019年精煤產(chǎn)量分別1.99、1.77、1.89、2.01、2.15,占全國比重40%、40%、42%、44%、46%,核心地位越發(fā)凸顯。

2019年煉焦精煤增量主要來自山西

數(shù)據(jù)來源:公開資料整理

山西省精煤產(chǎn)量占全國比重近半

數(shù)據(jù)來源:公開資料整理

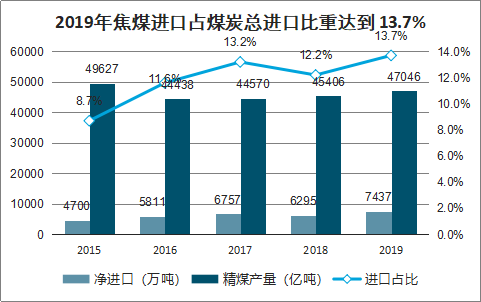

2019年全國焦煤凈進(jìn)口量7437萬噸,較2018年大幅增加1142萬噸(18.1%),進(jìn)口規(guī)模創(chuàng)近五年來新高,且增幅遠(yuǎn)高于全國2019年煤炭進(jìn)口的6.3%;凈進(jìn)口量占國內(nèi)精煤總供給(產(chǎn)量+凈進(jìn)口量)的13.7%,同樣創(chuàng)出近年來新高。

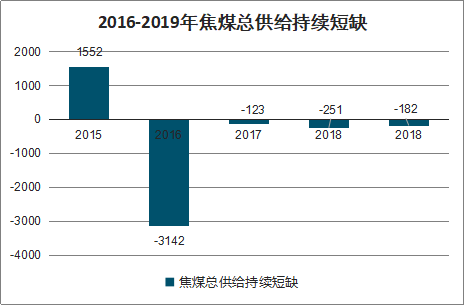

2016年以來焦煤均處于供小于求狀態(tài)。

2019年焦煤進(jìn)口占煤炭總進(jìn)口比重達(dá)到13.7%

數(shù)據(jù)來源:公開資料整理

2016-2019年焦煤總供給持續(xù)短缺

數(shù)據(jù)來源:公開資料整理

焦煤進(jìn)口規(guī)模提升的原因主要有三:1)保護(hù)性開發(fā),供給受限;2)進(jìn)口限制升級,進(jìn)口煤結(jié)構(gòu)調(diào)整;3)海內(nèi)外煤炭價差在2019年維持高位。

1.保護(hù)性開發(fā),供給受限,補(bǔ)國內(nèi)缺口。開采強(qiáng)度偏大,優(yōu)質(zhì)焦煤被過度開發(fā),在我國煤炭企業(yè),尤其是中小焦煤生產(chǎn)企業(yè)中表現(xiàn)得尤為突出,焦煤保護(hù)性開采利用十分迫切。2018年山西焦煤集團(tuán)、山東能源集團(tuán)、龍煤集團(tuán)、淮北礦業(yè)集團(tuán)、冀中能源集團(tuán)、中國平煤神馬集團(tuán)、開灤集團(tuán)、沈煤集團(tuán)成立中國焦煤品牌集群,2019年11月南寧召開的會議上,8家集團(tuán)提出“做中長期合同制度的堅(jiān)定執(zhí)行者和深化供給側(cè)結(jié)構(gòu)性改革的踐行者,合力打造煤鋼焦產(chǎn)業(yè)鏈合作升級版,同時保護(hù)性開采利用稀缺焦煤資源,加快推進(jìn)焦煤生產(chǎn)和技術(shù)革命”。在行業(yè)秩序不斷完善之下,國內(nèi)焦煤供給相對有限,在需求快速增加的背景之下,貿(mào)易商和下游企業(yè)在邊際上傾向海外焦煤采購。

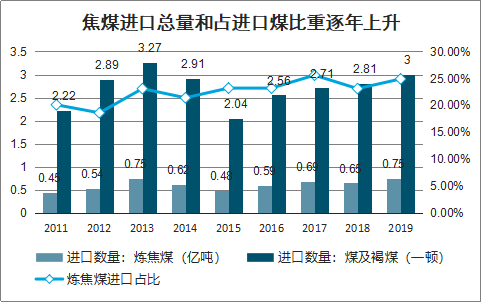

2.進(jìn)口限制升級,進(jìn)口煤結(jié)構(gòu)調(diào)整。2018年開始國家對煤炭進(jìn)口限制升級,提出“平控目標(biāo)”,2017~2019年實(shí)現(xiàn)煤炭進(jìn)口總量2.71、2.81、3.00億噸,雖然“平控”未能完全實(shí)現(xiàn),但進(jìn)口規(guī)模已經(jīng)限制到相對合理水平。但從結(jié)構(gòu)上來看,2017~2019年進(jìn)口焦煤總量0.69、0.65、0.75,2019年焦煤進(jìn)口增速14.8%,高于全國煤炭進(jìn)口增速6.6%,進(jìn)口規(guī)模比重達(dá)到24.9%,較2018年的23.1%大幅增長。

焦煤進(jìn)口總量和占進(jìn)口煤比重逐年上升

數(shù)據(jù)來源:公開資料整理

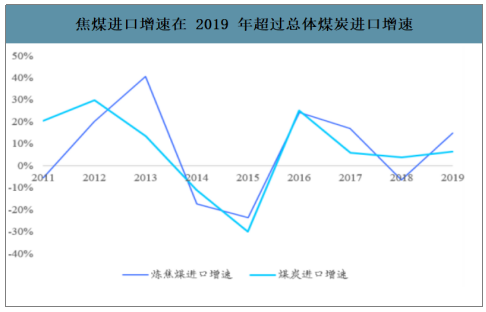

焦煤進(jìn)口增速在2019年超過總體煤炭進(jìn)口增速

數(shù)據(jù)來源:公開資料整理

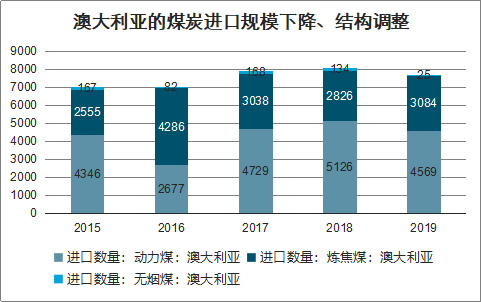

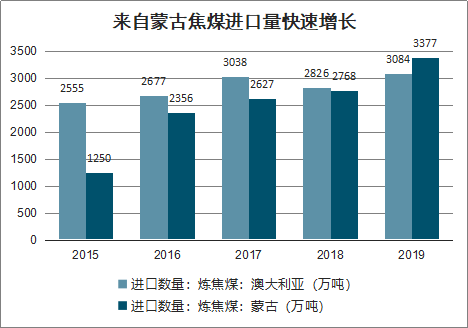

目前進(jìn)口焦煤的核心來源國為澳大利亞和蒙古,澳大利亞的焦煤主要分布在東部的昆士蘭州與新南威爾士州,包括新南威爾士州的悉尼煤田、昆士蘭州的鮑文煤田和克拉倫斯-莫爾頓煤田;蒙古的煉焦煤主要位于西部,包括焦煤、瘦煤、貧瘦煤、貧煤等多個品種。從進(jìn)口量數(shù)據(jù)來看,2019年核心變化為進(jìn)口澳大利亞煤炭量在2019年明顯下降,2019年進(jìn)口總量7695萬噸,較2018年減少445萬噸(-5.5%),為近年來首次快速下降,進(jìn)口的限制使部分澳洲煤炭貿(mào)易商的動力煤進(jìn)口轉(zhuǎn)為焦煤進(jìn)口,2019年進(jìn)口澳大利亞焦煤3084萬噸,占進(jìn)口澳大利亞煤炭比重達(dá)到40%,創(chuàng)近五年來新高。與此同時,焦煤主要來源國蒙古的進(jìn)口規(guī)模亦有較大幅度上升,2019年進(jìn)口總規(guī)模3377萬噸,已經(jīng)超過從澳大利亞進(jìn)口的焦煤量。

澳大利亞的煤炭進(jìn)口規(guī)模下降、結(jié)構(gòu)調(diào)整

數(shù)據(jù)來源:公開資料整理

來自蒙古焦煤進(jìn)口量快速增長

數(shù)據(jù)來源:公開資料整理

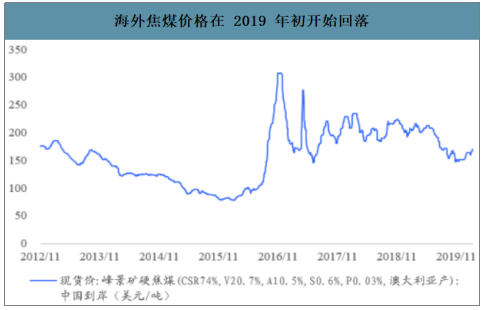

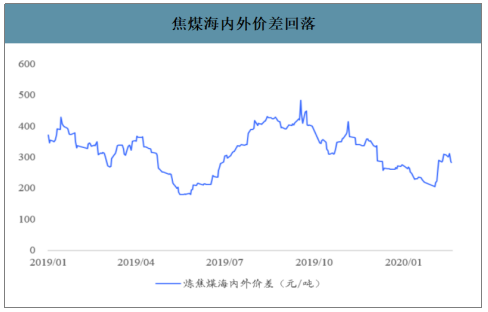

3.海內(nèi)外煤炭價差在2019年維持高位。受2019年初神木礦難影響,全國煤炭安全檢查升級,疊加2019上半年鋼鐵產(chǎn)量大幅提升,國內(nèi)煤價于上半年維持高位,而海外煤價維持弱勢,海內(nèi)外煤炭的高價差推動進(jìn)口規(guī)模大幅提升。但隨著下半年國內(nèi)煤價下行恢復(fù)相對正常水平,價差亦進(jìn)一步收窄。

海外焦煤價格在2019年初開始回落

數(shù)據(jù)來源:公開資料整理

焦煤海內(nèi)外價差回落

數(shù)據(jù)來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國焦煤行業(yè)市場專項(xiàng)調(diào)研及投資前景研究報告

《2026-2032年中國焦煤行業(yè)市場專項(xiàng)調(diào)研及投資前景研究報告》共十二章,包含2023年中國焦炭行業(yè)市場運(yùn)行局勢分析,2026-2032年中國焦煤行業(yè)發(fā)展前景預(yù)測分析,2026-2032年中國焦煤行業(yè)投資機(jī)會與風(fēng)險分析等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢