一、格局

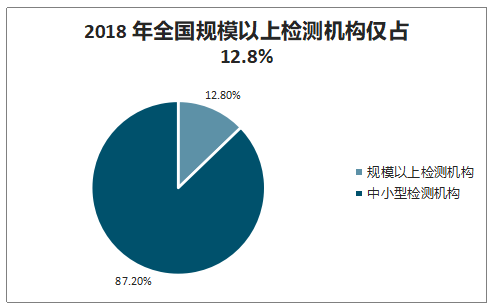

2018 年國內檢測市場 CR5 僅為 10.5%, 國內檢測龍頭華測檢測的市占率不到 1%。全球檢測市場 CR10 僅為 18.7%,國際檢測龍 頭 SGS 市占率僅為 3.7%。全國檢驗檢測服務業中,規模以上(年收入 1000 萬元以上) 檢驗檢測機構數量達到 5051 家,規模以上檢驗檢測機構數量僅占全行業的 12.8%。

2018 年國內檢測市場市占率

數據來源:公開資料整理

2018 年全國規模以上檢測機構僅占 12.8%

數據來源:公開資料整理

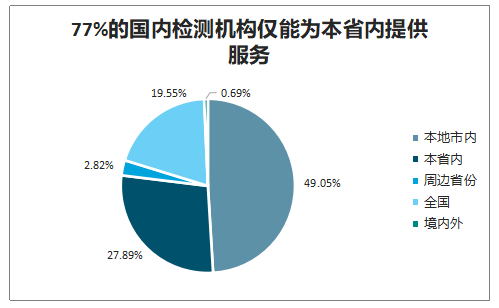

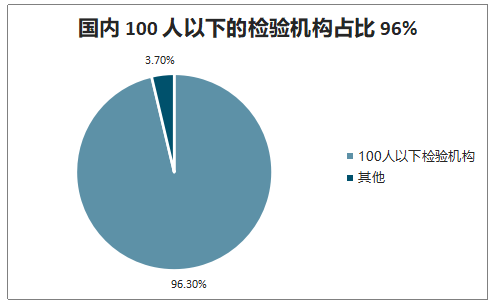

檢測行業具有區域性,客戶通常就近 選擇服務機構,形成以實驗室為中心,區域性明顯的檢測市場。2018 年,我國檢測機構 共有 39472 家,其中服務范圍為本省內的占比為 76.8%,而能夠提供全國服務的檢測僅 占 19.6%,能夠提供海內外服務的檢測機構更是只有 0.7%。絕大多數檢測機構規模偏小, 100 人以下的檢測機構數量占比為 96.30%,缺乏在全國開展服務的能力。國內檢測行業服務范圍“本地化”,小型機構占比高。

77%的國內檢測機構僅能為本省內提供服務

數據來源:公開資料整理

國內 100 人以下的檢驗機構占比 96%

數據來源:公開資料整理

“內生增長+外延并購”是檢測企業發展的雙輪驅動力,重資產模式下龍頭企業有天然優勢。由于檢測行業地域分散,本地化特征明顯,檢測企業發展過程中需要積極開 展行業整合。從國內外檢測企業發展歷程看,企業早期往往需要通過新設實驗室、并購優質標的的方式擴大規模、完善產品線、擴張服務網絡、構建公司品牌和公信力的先發優勢。目前國內檢測行業正處于高速發展階段,小檢測機構難以負擔高額的固定資產支出、在建工程投入、對外投資等資本支出;而龍頭公司尤其是上市公司,可以借助資本 市場以較低的費用進行融資,在綜合化擴張和推動行業整合方面具有顯著資本優勢。

檢測服務地域性明顯,故全國化的布局尤為關鍵,不僅可以開拓新市場,而且可以通過規模效應提升實驗室創收能力。相對于行業龍頭而言,小檢測機構資金不足,業務范圍有限,向外拓展的難度較大;現金流充裕,可以利用資本平臺獲取低廉資金拓展市場,故上市公司的全國化進程始終走在全國前列。

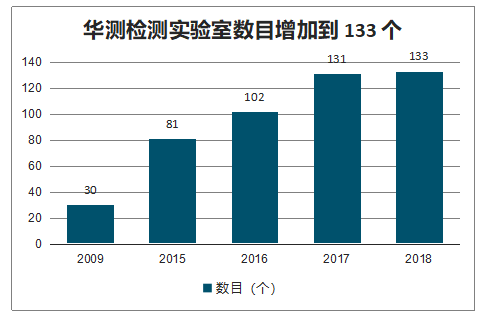

作為國內第三方檢測龍頭,華測檢測上市以來通過資本市場累計融資達 33.1 億元,其中IPO 融資 5.4 億元,定增 11.0 億元,間接融資 16.6 億元。華測檢測的實驗室數目也從 2009 年上市初的30個增長到 2018 年的133 個,已基本完成全國化布局。

華測檢測上市以來累計融資達 33.1 億元

數據來源:公開資料整理

華測檢測實驗室數目增加到 133 個

數據來源:公開資料整理

完善的產品線和服務網絡才能滿足細分領域的需求,而新建實驗室需要花費大量時間和精力進行前期準備和渠道開拓。相對而言,通過外延并購的方式擴展業務范圍和網點布局,能夠更快進入新的檢測領域,降低新進入領域的風險,將資本優勢轉換為先發優勢。2013-2018 年間,國際主要檢測企業共完成并購 397 起。通過并購快速切入新地域與新業務,已成為檢測行業的發展趨勢。

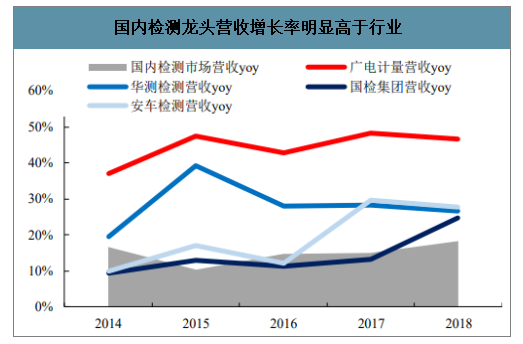

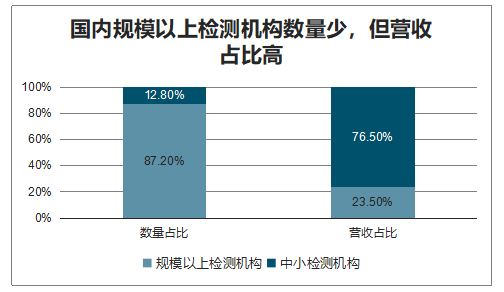

國內第三方檢測行業 2013-2018 年營收的 平均增長率約為 15.0%,而同期 4 家國內上市檢測公司營收的平均增長率約為 26.6%, 國內龍頭企業的增長率顯著高于行業平均,規模效應顯著。2018 年,國內營收 1000 萬 元以上的檢測機構數量為 5051 家,僅占全行業的 12.8%,但營業收入合計 2148.8 億元, 營收占比達到 76.5%。檢測行業規模效應顯著,營收占比高的大檢測機構營收增長卻更 快,龍頭市占率正逐年上升。

國內檢測龍頭營收增長率明顯高于行業

數據來源:公開資料整理

國內規模以上檢測機構數量少,但營收占比高

數據來源:公開資料整理

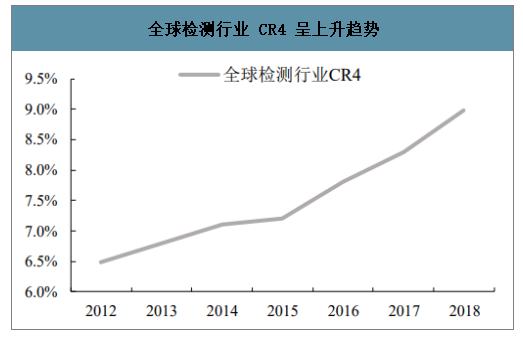

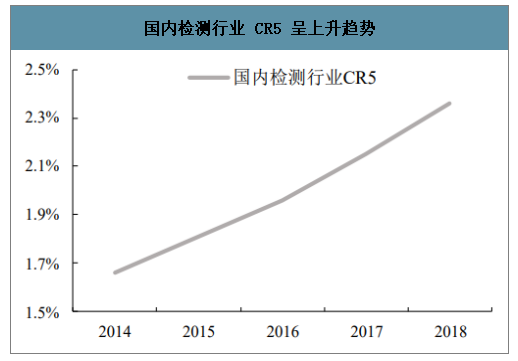

目前,國內外行業集中度呈現逐年提升態勢。在國際檢測市場中,全球四大檢測機構 SGS、BV、Eurofins、Intertek 的市占率從 2012 年的 6.5%,提升至 2018 年的 9.0%。在國內檢測市場中,5 家檢測企業華測檢測、廣電計量、中國汽研、電科院、國檢集團的市占率也在逐步提升,自 2014 年的 1.7%提升至 2018 年的 2.4%。

全球檢測行業 CR4 呈上升趨勢

數據來源:公開資料整理

國內檢測行業 CR5 呈上升趨勢

數據來源:公開資料整理

二、趨勢

1、檢測行業與宏觀經濟環境相關,增速快于 GDP 且波動較小

檢測行業與各行各業息息相關,由于下游細分領域較多,增速整體波動較小。同時,全球檢測行業始終按照 自身的步伐穩步前行,保持高于 GDP 的增長率。過去 20 年全球檢測市場平均增速在 5%-6%,近10 年平均增速提高到 10%左右。檢測行業保持自己的產業特色又能兼收并蓄,其所具備的防御性使其具備穿越牛熊的特征。

2012-2020年全球檢測市場規模級增速預測

數據來源:公開資料整理

全球檢測市場近 5 年 CAGR 為 9.4%,約為全球 GDP 增速 3 倍,預計未來保持 7% 左右增長率。2018 年全球檢測市場規模達 16010 億元,近 5 年復合收入增速為 9.4%,約為全球 GDP 的 3 倍。在全球經濟緩慢復蘇的背景下,IHS 預計全球檢測市場仍將保持 7%左右的增長率。

2、產業轉移促進繁榮

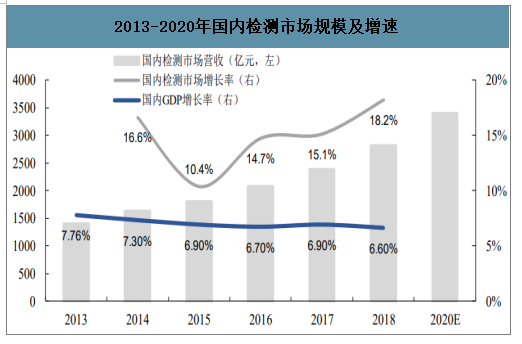

國內檢測市場近 5 年 CARG為15%,約為國內 GDP 增速 2 倍,全球檢測行業增速 1.5 倍,預計未來保持 10%以上增長率。全球檢測行業穩步增長,產業轉移促進國內市場繁榮。作為全球最大的制造國,中國的檢測行業發展迅猛,成為全球增長最快、潛力最大的市場。2018 年國內檢測市場營收規模達到 2810.5 億,近 5 年復合收入增速為 15.0%,約為國內 GDP 增速 2 倍,全球行業增速 1.5 倍。檢驗認證是國內戰略性新興產業及八類高技術服務業,推進消費升級和供給側改革的重要手段,預計國內檢測市場未來仍將保持 10%以上高速增長。

2013-2020年國內檢測市場規模及增速

數據來源:公開資料整理

3、第三方檢測

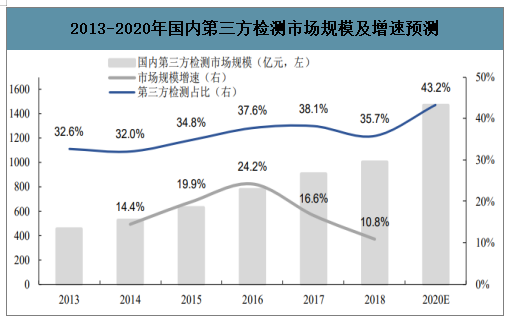

第三方檢測代替企業自檢成趨勢,占比逐年提升。多因素促進第三方機構代替企業內部檢測:(1)第三方機構自由化程度高,政策鼓勵使用第三方檢測;(2)第三方機構具有規模效應,檢測成本低于企業內部自檢;(3)產品研發創新階段,交由第三方避免了企業內部利益沖突;(4)交由第三方檢測可以使企業轉移部分風險。2013 年國內第三 方檢測占比為 32.6%,2018 年提升至 35.7%。

國內第三方檢測近 5 年 CAGR 為 17%,行業增速約為 2 倍 GDP 增長,預計未來保持 15%左右增長率。隨著我國第三方檢測機構專業化提升、規模化整合、市場化運營 取得成效,國內第三方檢測市場取得快速發展。2018 年國內第三方檢測市場規模達到 1004 億元,同比增長 10.8%,2013-2018 年 CAGR 為17%。綜合來看,國內第三方檢測行業平均增速約為 2 倍國內 GDP 增長,預計未來保持 15% 左右的高速增長。

2013-2020年國內第三方檢測市場規模及增速預測

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國檢測行業市場分析研究及發展前景研判報告

《2026-2032年中國檢測行業市場分析研究及發展前景研判報告》共十四章,包含中國檢測行業領先企業經營狀況分析,中國檢測行業投資風險及策略分析,中國檢測行業發展趨勢及前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢