一、保險科技行業發展背景

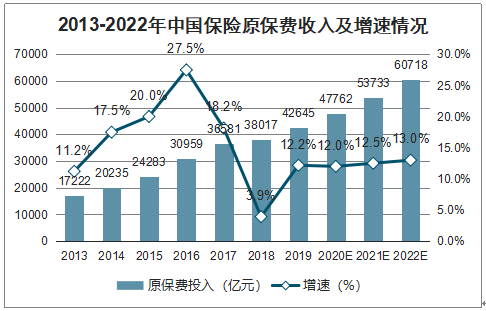

中國目前已經是全球第二大保險市場,2019年中國保險行業保費收入達42645億元,增速回升到12.2%,在經歷了行業的結構轉型后重新展示出強勁的增長潛力。中國極有可能在2030年代中期超越美國成為全球最大的保險市場。推測2022年中國保險行業保費收入將突破6萬億,龐大的保險市場為保險科技提供了巨大的發展空間。

2013-2022年中國保險原保費收入及增速情況

數據來源:公開資料整理

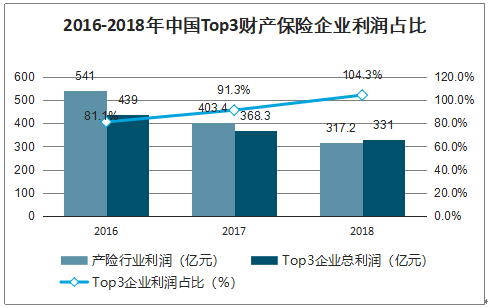

從行業整體來看,中國保險市場的馬太效應愈發明顯,龍頭企業包攬了絕大部分的行業利潤,而大多數中小險企經營情況慘淡,只能在夾縫中生存。另外,中小壽險公司過去依靠“短平快“業務提升規模的突圍方式也在監管政策的引導下難以重現,在此情況下,中小保險企業的轉型需求更加迫切。近幾年,保險科技為全行業帶來了新的發展機遇,頭部企業可以通過科技賦能實現降本增效進一步發掘利潤增長點,中小險企能夠借助保險科技實現業務創新和差異化發展幫助企業破解經營困局。

2016-2018年中國Top3財產保險企業利潤占比

數據來源:公開資料整理

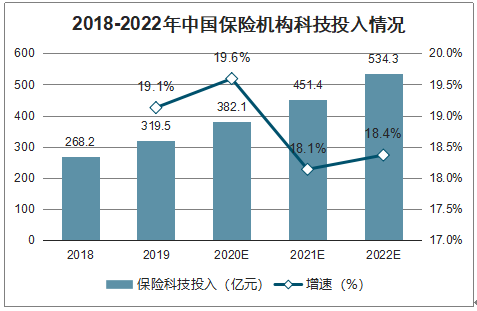

一直以來,保險行業的信息化水平都落后于銀行、證券等其他傳統金融領域,而在銀保監會發布的《中國保險業發展“十三五”規劃綱要》中明確指出要加強保險業基礎建設,推動云計算、大數據在保險行業的創新應用。近幾年,中國保險企業開始加大保險科技投入,其中頭部保險企業和互聯網保險公司的布局更加迅捷,以中國平安、中國人壽、中國太保、中國人保為代表的大型保險機構紛紛將“保險+科技”提到戰略高度,并且積極出資設立保險科技子公司。2019年中國保險機構的科技投入達319億元,預計2022年將增長到534億。

2018-2022年中國保險機構科技投入情況

數據來源:公開資料整理

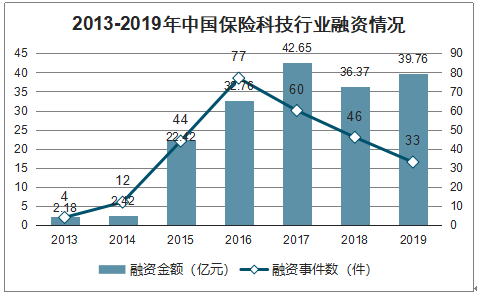

作為金融科技的細分領域之一,保險科技在2015年迎來了第一輪融資熱潮,不過相較于支付、信貸等金融科技領域,保險科技的發展更加平緩。從一級市場投融資數據來看,2019年中國保險科技行業融資金額達39.8億元,可見在金融科技普遍面臨強監管的背景下,保險科技依然保持較高的資本熱度。同時,保險科技創業公司以其創新能力正在為行業不斷注入活力,在業務模式上大致可以分為:面向代理人賦能、專注企業團險/場景定制、保險代理平臺以及為企業提供保險技術服務。經過數年的發展,當前各個細分賽道已經有企業發展進入成熟期,預計未來三到五年保險科技領域將迎來創業企業的上市窗口期。

2013-2019年中國保險科技行業融資情況

數據來源:公開資料整理

二、保險科技行業運行現狀

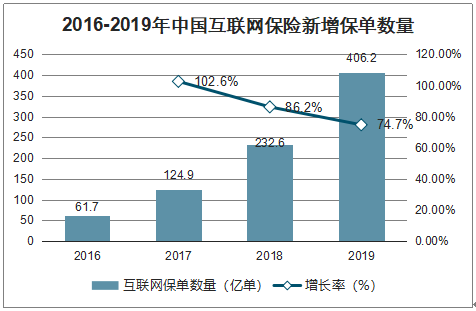

智研咨詢發布的《2020-2026年中國保險科技行業市場運行潛力及投資前景評估報告》數據顯示:近年來保險行業與云計算的結合正在逐步加深,眾多保險機構積極部署企業上云實踐,而驅動保險行業擁抱云計算的原因主要有三點:1)互聯網渠道帶來了高并發、高峰值流量以及靈活多變的碎片化保險需求,2019年中國互聯網保險新增保單數量約400億單,在此情況下傳統保險IT系統已經難以招架;2)大數據、人工智能需要云計算提供的強大算力,以支持突發性、高運算量的業務場景3)云計算能夠幫助險企及時應對外部需求的變化并進行靈活部署。云計算是保險企業實現數字化轉型及科技驅動的第一步。

2016-2019年中國互聯網保險新增保單數量

數據來源:公開資料整理

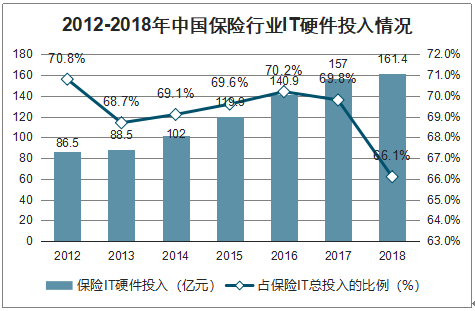

云計算從服務模式上又分為IaaS、PaaS和SaaS,其中IaaS提供的是基礎設施服務,與傳統IT架構不同,IaaS的優勢在于能夠對硬件資源進行快速且動態的調配,以滿足業務擴展需求。保險業2018年IT硬件投入為161.4億。整體而言,當前中國保險業的信息化水平仍處于低位,隨著保險信息化進程的加快,公有云IaaS的價值會逐步體現。

2012-2018年中國保險行業IT硬件投入情況

數據來源:公開資料整理

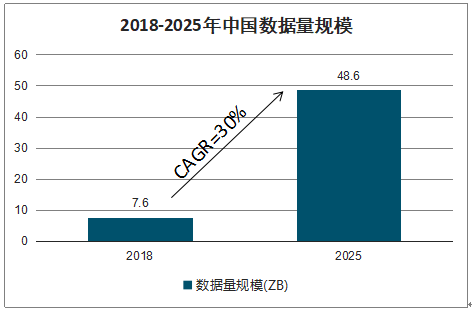

保險是經營風險的行業,其業務屬性本身就依賴大量數據,過去保險行業遵循大數法則,主要參照企業內部數據以及歷史數據進行風險厘定。而伴隨信息技術的發展,社會進入大數據時代,可獲取的數據在“量級”和“維度”上都迎來了極大的擴充。2018年中國數據量為7.6ZB,此后每年將保持30%的高速增長,預計2025年中國的數據量將達到48.6ZB。海量數據的爆發為保險企業挖掘數據價值帶來機遇,但同時傳統技術手段已經無法滿足處理大量非結構化數據的需求。因此,大數據分析技術成為當前保險科技領域中最重要的應用技術。

2018-2025年中國數據量規模

數據來源:公開資料整理

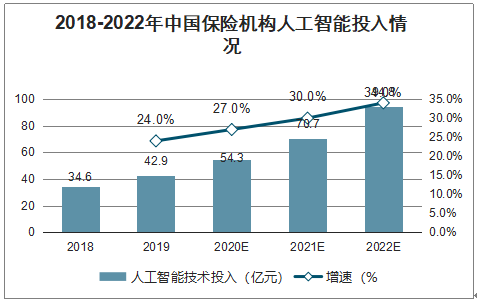

作為新一輪科技革命及產業變革的核心驅動力,人工智能正逐漸體現出其巨大的商業價值。在保險行業,人工智能的應用將改變定價、分銷、承保、理賠、投后服務等各個環節,從而達到提升業務效率,降低運營成本的目的。預計2022年中國保險機構在人工智能上的投入將達到94.8億。當前行業內AI技術的主要投入方是頭部保險公司,主要方式是自主研發,而由于人工智能研發需要大量科技人才儲備以及數據和基礎設施的支撐,因此目前中小險企的人工智能應用進程相對落后,不過市場上科技公司的保險AI解決方案正不斷成熟,未來中小險企能夠通過采購SaaS服務或聯合開發的方式獲取保險AI的應用,保險企業與科技公司深度合作將成為趨勢。

2018-2022年中國保險機構人工智能投入情況

數據來源:公開資料整理

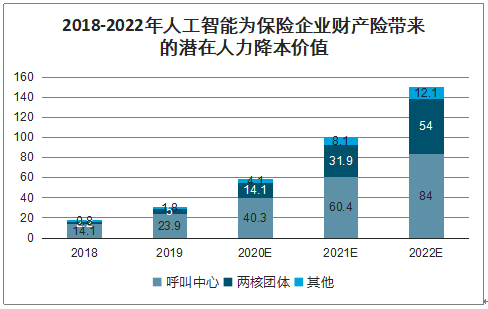

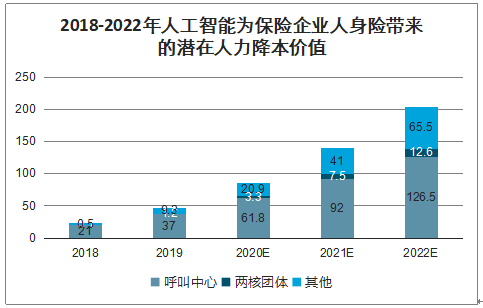

在人工智能的商業化落地中,為企業降低成本是其最核心的價值之一,而保險行業一定程度上屬于人員密集型行業,中國保險企業的人力成本大約占總成本的30%,直接影響了企業的盈利水平,據此估算2019年保險行業的人力成本約在5000億左右。但實際上,一些重人力的業務場景由于其高工作量、高重復率和經驗導向的特性非常適合運用人工智能進行替代(例如呼叫中心、兩核等)。對保險企業而言,人工智能的應用能夠解決上述場景人力成本高,培訓成本高、人員流動率高的問題。從行業情況來看,2017年是保險行業開始大規模應用人工智能的起點,其中呼叫中心是目前滲透率最高的場景。未來隨著人工智能應用加深,保險企業的成本將逐漸得到優化,從而改善盈利水平。

2018-2022年人工智能為保險企業財產險帶來的潛在人力降本價值

數據來源:公開資料整理

2018-2022年人工智能為保險企業人身險帶來的潛在人力降本價值

數據來源:公開資料整理

三、保險科技發展趨勢

1.監管方、保險企業、保險科技公司之間的聯系將會更加緊密

在保險科技的未來發展中,行業監管方、保險企業、保險科技公司之間的聯系將會更加緊密。首先對監管而言,保險科技的發展會導致企業存在一定黑箱的問題,而監管方同樣需要進行監管科技建設以應對更加復雜的監管場景及時掌握行業風險狀況;其次對保險企業來說,當前限制保險科技發展的根本原因并不是算力和算法而是數據,無論是在云計算、大數據還是區塊鏈的應用上,保險企業對數據的分享意愿和態度都是極為謹慎和保守的,而只有整合數據資源才能夠使保險科技得到進一步發展;最后對于保險科技公司而言,持續提升創新能力,不斷挖掘增量市場,提供行業解決方案是核心發展目標。

2.科技進程的推進將不斷為行業帶來新的挑戰和機遇

PC互聯網時代的到來開啟了保險網銷渠道的發展,也由此誕生了一批傳統保險電商平臺;在移動互聯網時期,互聯網保險的概念應運而生,場景化保險一時成為行業熱點;而當前行業正處于數字化轉型階段,大數據等技術加速向保險業滲透,眾多保險科技企業也在積極用創新的力量改變行業業態。隨著2019年5G進入商用時代、L4級自動駕駛不斷成熟、基因檢測開始走進消費者視野,未來還會有更多的新興技術融入到保險領域中改變行業業態。因此,保險從業機構需要保持對技術的敏感度,以應對科技發展帶來的挑戰和機遇。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國保險科技行業市場現狀調查及投資前景研判報告

《2026-2032年中國保險科技行業市場現狀調查及投資前景研判報告》共十一章,包含中國保險科技行業重點企業經營狀況,2026-2032年中國保險科技行業投資風險預警,2026-2032年中國保險科技行業發展趨勢和前景預測分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2020年中國保險科技行業發展現狀及未來發展潛力分析[圖]](http://img.chyxx.com/2022/01/P31983EJ6I_m.jpg?x-oss-process=style/w320)

![趨勢研判!2026年中國無人配送車行業政策、產業鏈、成本、市場規模、競爭格局及發展趨勢:末端物流市場需求持續旺盛,派送場景不斷開發,前景良好[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)