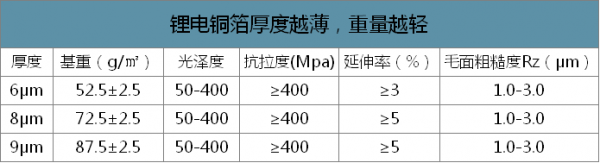

鋰電銅箔作為活性物質的載體和反應中電子的收集體,鋰電銅箔的質量是影響電池性能的關鍵因素之一,鋰離子電池向著更小、更輕、更高能量密度發展的同時,對鋰電銅箔提出了同樣的要求。進而行業發展趨勢演變成“輕薄下的高能量密度”,這意味著銅箔的厚度更小,鋰電的質量減輕,也意味著更小的電阻,但單位質量電池所含有的活性物質的量在增加,電池容量就會更大。因此,“輕薄”下的高能量密度成為判定主流鋰電銅箔的核心指標之一。

鋰電銅箔厚度越薄,重量越輕

數據來源:公開資料整理

能量密度高+輕薄+物理化學性能穩定+需求加速釋放,6μm有望成主流:在能力密度提高、物理性能良好、化學性能穩定且應用范圍逐步提升的情況下,6μm在下游主流廠商產線匹配升級的推動下,有望取代8μm成為主流。而4.5μm盡管能力密度更高,但目前鋰電銅箔廠商僅有少數實現小規模生產,量產仍需時間,而鋰電銅箔新產線建設周期在18-24個月,老產線技改往往轉換率不足60%,且下游電池廠僅有CATL采購實驗室用4.5μm鋰電銅箔,需求仍未打開。因此,6μm有望成為2020-2021年鋰電銅箔的主流。

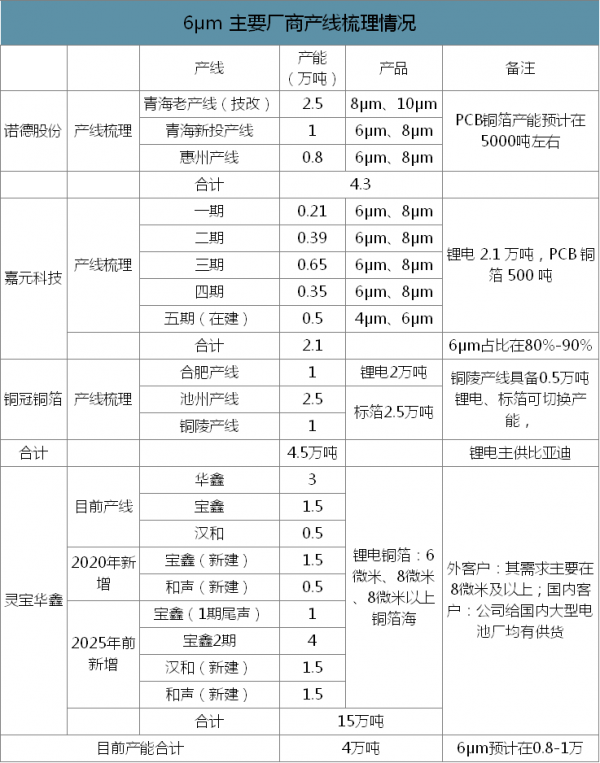

一、6μm鋰電銅箔供給產量

6μm動力電池用鋰電銅箔,供應端主要以諾德股份、嘉元科技、靈寶華鑫、銅冠銅箔產量為主。目前諾德股份總產能為4.3萬噸,預計電子銅箔產能在5000噸,鋰電銅箔產能在3.8萬噸。但由于公司青海老產線(2.5萬噸產能)處于技改階段,導致實際產能為1.8萬噸,鋰電產能預計占比超90%;嘉元科技總產能2.1萬噸,其中5000噸產能處于在建期間,公司主要產品以6μm鋰電銅箔為主;靈寶華鑫目前總產能4萬噸,預計6μm產能在0.8萬噸-1萬噸左右,公司擁有大量的海外客戶,主要產能集中在8μm;銅冠銅箔為銅陵有色旗下子公司,目前擁有4.5萬噸銅箔產能,其中2.5萬噸標箔、2萬噸鋰電銅箔,公司主要供貨比亞迪。

6μm主要廠商產線梳理情況

數據來源:公開資料整理

6μm供應格局呈現諾德股份、嘉元科技、靈寶華鑫“三分天下”競爭格局。我國鋰電銅箔自2015年駛入快車道發展以來,鋰電銅箔的有效產能從2015年的4.5萬噸增長到2019年的28.23萬噸,年復合增長率為58.26%,但目前國內6μm有效產能主要集中在行業龍頭諾德股份、嘉元科技、靈寶華鑫等大廠手中,預計2019年6μm有效產能為4.65萬噸,三大廠占比80%。6μm呈現三大廠壟斷競爭格局。隨著未來5年各大廠6μm擴產的持續推進,三大廠占比預計在2023年反而提高至85%,格局依舊。

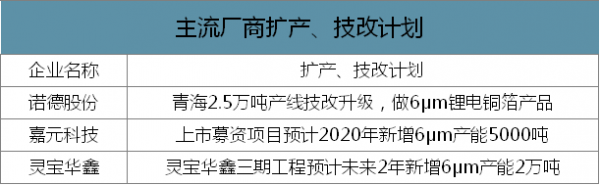

主流廠商擴產、技改計劃

數據來源:公開資料整理

智研咨詢發布的《2020-2026年中國鋰電銅箔行業市場經營管理及競爭策略建議報告》數據顯示:預計2023年6μm動力電池鋰電銅箔產能達到9.4萬噸,產量約8萬噸。根據主流廠商目前的產能、擴產計劃以及產能利用率,預計2021年后隨著產能的加速擴張,國內6μm產能到2023年總計9.4萬噸左右。

6μm鋰電銅箔產能梳理

數據來源:公開資料整理

6μm鋰電銅箔產量預測

數據來源:公開資料整理

二、6μm鋰電銅箔需求量

動力電池與3C數碼電池是鋰離子電池的主要消費領域。鋰離子電池產業鏈的下游主要集中于消費電子、太陽能發電、風力發電等儲能領域以及新能源汽車、電動自行車等動力電池領域。

下游3C數碼電池用量雖占比較大,但8μm鋰電銅箔依然是主流。鋰離子電池的下游主要包括:動力電池、3C數碼電池與儲能電池。其中動力電池占比為40.53%(新能源用+電動自信車用)、3C數碼產品占比53.61%(手機+電腦+其它)、儲能電池占比5.86%。盡管3C數碼電池在5G帶來手機、電腦等終端設備更迭潮的情況下,但3C數碼終端廠商主要為海外公司(三星、蘋果等),其出于安全隱患等考慮目前多采用8μm,甚至更厚的鋰電銅箔。

在動力電池市場中,寧德時代從2018年開始大規模使用6μm鋰電銅箔,在2019年6μm鋰電銅箔使用量占比已達到90%以上,并且已經開始逐步小批量試用4.5μm的鋰電銅箔。2020年,比亞迪、國軒高科等為代表的中流動力電池企業也正在積極經歷由8μm向6μm切換的過程,預計比亞迪和國軒預計6μm鋰電銅箔的滲透率或從10%提升到40%,而且單位GWH磷酸鐵鋰對6μm的消耗量達到900噸,而三元僅需要700噸,類似于國軒高科這種以鐵鋰生產為主的電池廠轉為6μm鋰電銅箔之后增量也會更大。

動力電池領域,三元和磷酸鐵鋰單GWH對不同銅箔的需求量(噸)

數據來源:公開資料整理

定量來看,預計2020年,全國6μm鋰電銅箔需求量將增長78%至4.6萬噸,增量達到2.04萬噸。基于國內不同動力電池廠三元電池與磷酸鐵鋰電池的占比與生產規劃,預計2020年,國內動力電池消耗鋰電銅箔將增加31%至7.5萬噸。其中,6μm鋰電銅箔消耗量將增長78%至4.6萬噸,滲透率將從49%提升至65%,中長期來看2019-2022年消耗量的年均復合增速有望達到57.7%。

6μm鋰電銅箔需求量迎來爆發式增長主要由于:1)CATL產量維持高增長;2)除去CATL以外的動力電池廠商集中規模化采用6μm鋰電銅箔,導致滲透率提快速升。具體來看,6μm占比較高的寧德時代,其電池產量增速維持50%左右的增長,且需求升級至6μm滲透率有望從90%有望進一步提升至95%,預計僅寧德時代將帶來約1.38萬噸的需求增量。另一方面,考慮更多大型電池廠商加入從8μm轉換成6μm鋰電銅箔的陣營(諸如比亞迪、國軒等預計6μm占比從10%提升到40%),則將分別需要增加3800噸和1500噸的6μm鋰電銅箔的需求量,預計寧德時代、比亞迪和國軒將成為2020年需求確定性增長的核心點觀測對象。

預計2020年,全國6μm鋰電銅箔需求量將增長78%至4.6萬噸

預計2020年,全國6μm鋰電銅箔需求量將增長78%至4.6萬噸 | |||||

國內(單位:GWH) | 2018 | 2019E | 2020E | 2021E | 2022E |

CATL-最先使用6μm,也為最大增量 | 24.2 | 36.8 | 55.2 | 71.7 | 93.2 |

電池產量增速(%) | 105.0% | - | 52.0% | 50.0% | 30.0% |

三元電池產量 | - | 27 | 44.1 | 60.9 | 83.9 |

磷酸鐵鋰電池產量 | - | 9.8 | 11 | 10.8 | 9.3 |

6μm滲透率(%) | - | 90.0% | 95.0% | 96.0% | 98.0% |

6μm銅箔需求量(萬噸) | - | 2.5 | 3.9 | 5 | 6.6 |

8μm銅箔需求量(萬噸) | - | 0.3 | 0.2 | 0.2 | 0.2 |

比亞迪-2020年之后逐步增加 | 14 | 12.3 | 16 | 20.7 | 27 |

電池產量增速(%) | 92.0% | - | -12.0% | 30.0% | 30.0% |

三元電池產量 | - | 9.4 | 12.8 | 17.2 | 22.9 |

磷酸鐵鋰電池產量 | - | 2.8 | 3.2 | 3.5 | 4 |

6μm滲透率(%) | - | 10.0% | 40.0% | 50.0% | 75.0% |

6μm銅箔需求量(萬噸) | - | 0.1 | 0.5 | 0.8 | 1.5 |

8μm銅箔需求量(萬噸) | - | 0.9 | 0.8 | 0.9 | 0.6 |

國軒-2020年之后逐步增加 | 3.4 | 3.7 | 4.9 | 6.4 | 8.3 |

電池產量增速(%) | 13.0% | - | 8.0% | 35.0% | 30.0% |

三元電池產量 | - | 0.4 | 0.8 | 1.4 | 2.3 |

磷酸鐵鋰電池產量 | - | 3.2 | 4.1 | 5 | 6.1 |

6μm滲透率(%) | - | 8.0% | 40.0% | 50.0% | 75.0% |

6μm銅箔需求量(萬噸) | - | 0 | 0.2 | 0.3 | 0.5 |

8μm銅箔需求量(萬噸) | - | 0.3 | 0.3 | 0.3 | 0.2 |

孚能科技 | 2.6 | 1.4 | 1.7 | 2.2 | 2.8 |

電池產量增速(%) | 68.0% | - | -47.0% | 20.0% | 30.0% |

三元電池產量 | - | 1.4 | 1.7 | 2.2 | 2.8 |

磷酸鐵鋰電池產量 | - | 0 | 0 | 0 | 0 |

6μm滲透率(%) | - | 0.0% | 10.0% | 40.0% | 70.0% |

6μm銅箔需求量(萬噸) | - | 0 | 0 | 0.1 | 0.1 |

8μm銅箔需求量(萬噸) | - | 0.1 | 0.1 | 0.1 | 0.1 |

力神 | 2.3 | 2.2 | 2.4 | 3.2 | 4.1 |

電池產量增速(%) | 130.0% | - | -3.0% | 10.0% | 30.0% |

三元電池產量 | - | 1.9 | 2.1 | 2.8 | 3.6 |

磷酸鐵鋰電池產量 | - | 0.3 | 0.3 | 0.4 | 0.5 |

6μm滲透率(%) | - | 0.0% | 10.0% | 40.0% | 70.0% |

6μm銅箔需求量(萬噸) | - | 0 | 0 | 0.1 | 0.2 |

8μm銅箔需求量(萬噸) | - | 0.2 | 0.2 | 0.2 | 0.1 |

比克 | 1.8 | 0.8 | 0.9 | 1.1 | 1.5 |

電池產量增速(%) | 13.0% | - | -57.0% | 10.0% | 30.0% |

三元電池產量 | - | 0.8 | 0.9 | 1.1 | 1.5 |

磷酸鐵鋰電池產量 | - | 0 | 0 | 0 | 0 |

6μm滲透率(%) | - | 0.0% | 10.0% | 40.0% | 70.0% |

6μm銅箔需求量(萬噸) | - | 0 | 0 | 0 | 0.1 |

8μm銅箔需求量(萬噸) | - | 0.1 | 0.1 | 0.1 | 0 |

其他電池廠 | 16.7 | 13.9 | 15.3 | 19.9 | 25.9 |

電池產量增速(%) | 4.0% | - | -17.0% | 10.0% | 30.0% |

三元電池產量 | - | 10.9 | 12.3 | 16.4 | 21.9 |

磷酸鐵鋰電池產量 | - | 3 | 3 | 3.4 | 4 |

6μm滲透率(%) | - | 0.0% | 8.0% | 35.0% | 65.0% |

6μm銅箔需求量(萬噸) | - | 0 | 0.1 | 0.5 | 1.2 |

8μm銅箔需求量(萬噸) | - | 1.2 | 1.2 | 1.1 | 0.8 |

合計國內動力電池產量 | 65 | 71 | 96.3 | 125.2 | 162.8 |

數據來源:公開資料整理

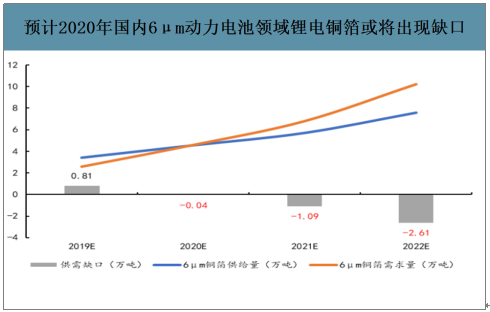

2020年,國內6μm動力領域鋰電銅箔或將出現缺口,未來不排除加工費有上漲的可能。經供需測算,預計6μm鋰電銅箔將在2020年出現0.04萬噸的需求缺口,未來2022年將擴大至2.61萬噸。而在1.5-2年6μm擴張空窗期期間,供應格局或難有較大改變,但電池廠商為尋求與海外同行的差異化競爭力,不排除加速6μm滲透率的提升,需求端有望進一步擴大,而6μm鋰電銅箔的加工費存在上漲可能,供需缺口也存在較預期擴大的情況。

預計2020年國內6μm動力電池領域鋰電銅箔或將出現缺口

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國無人配送車行業政策、產業鏈、成本、市場規模、競爭格局及發展趨勢:末端物流市場需求持續旺盛,派送場景不斷開發,前景良好[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國海運行業貨運量、運價、重點企業運力分析:中國海洋貨運量穩健增長凸顯核心引擎地位,港口能效升級護航貿易流通[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國高壓避雷器行業相關政策匯總、產業鏈、供需現狀、競爭格局及未來發展趨勢分析:供需兩端均呈現高景氣態勢[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中國智慧城市軌道交通行業政策、產業鏈、市場規模、競爭格局及發展前景:智慧城市軌道交通市場規模達698.36億元,技術融合驅動行業快速發展[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![趨勢研判!2026年中國軟件外包行業發展環境、產業鏈、市場規模、代表企業及未來趨勢:受益于數字化轉型需求增長,軟件外包市場規模達6165.98億元[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中國人工智能基礎層行業產業鏈、發展現狀、競爭格局、發展趨勢研判:行業市場規模持續上漲,全棧自主可控進程持續深化[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)