一、現狀

1、全球

從甘蔗種植與生長周期來看,不同國家對應不同的時間周期。我國甘蔗開榨、收榨時間存在南北方差異,其中北方于 10 月初開始,次年 2 月底結束,南方 11 月初開始,次年 6 月底結 束;食糖生產與銷售始于 10 月初,直至次年 9 月末。

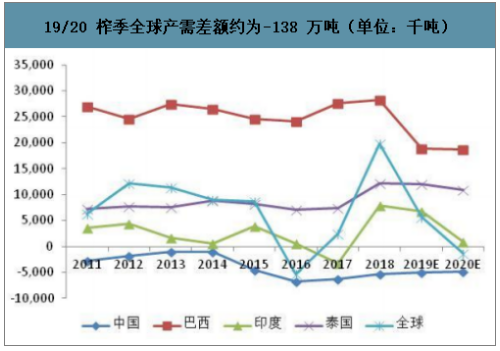

19/20 榨季全球產需差額約為-138 萬噸(單位:千噸)

數據來源:公開資料整理

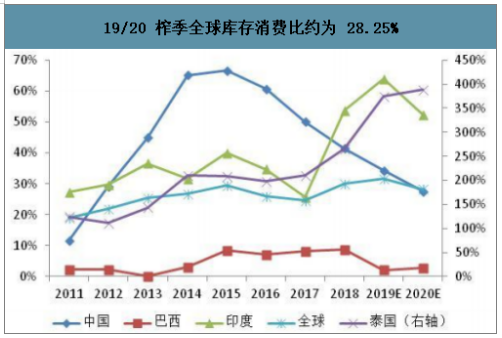

19/20 榨季全球庫存消費比約為 28.25%

數據來源:公開資料整理

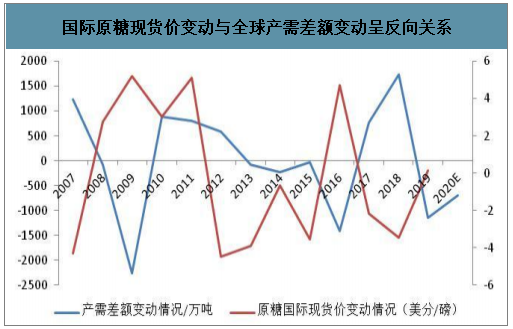

國際原糖現貨價變動與全球產需差額變動呈反向關系

數據來源:公開資料整理

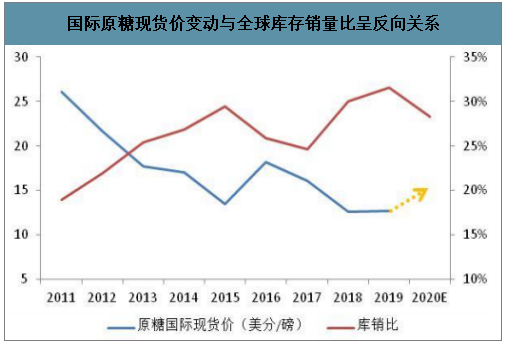

國際原糖現貨價變動與全球庫存銷量比呈反向關系

數據來源:公開資料整理

目前從部分主流機構預測來看,均認為 19/20 榨季全球食糖供需缺口在 300-600 萬噸。其中國際糖業協會(ISO)2019 年 12 月預估 2019/20 榨季全球糖供需缺口為 612 萬噸,20/21 榨季食糖將出現 350 萬噸缺口。

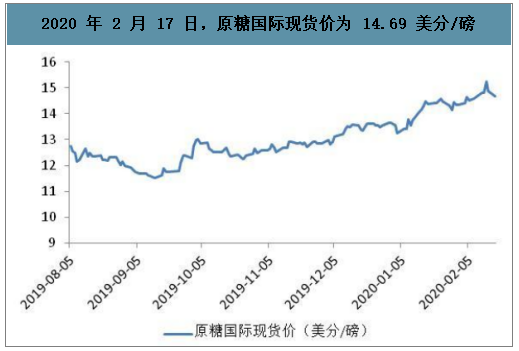

19/20 榨季全球食糖進入減產周期,國際原糖市場保持強勢。2020 年 2 月 17 日,原糖國際現貨價為 14.69 美分/磅,相比于 19 年最低點已上漲 27.52%。國際糖價處于上行 通道中,成為國內糖價上行趨勢的強力支撐。

2020 年 2 月 17 日,原糖國際現貨價為 14.69 美分/磅

數據來源:公開資料整理

2、國內

食糖為周期性產品,其價格由供給主導,并基本以六年為一周期。我國食糖年產量在 1000 萬噸上下,年度需求量約為 1500 萬噸,剩余食糖由進口提供。我國糖價受國內供給以及全球糖價共同影響。

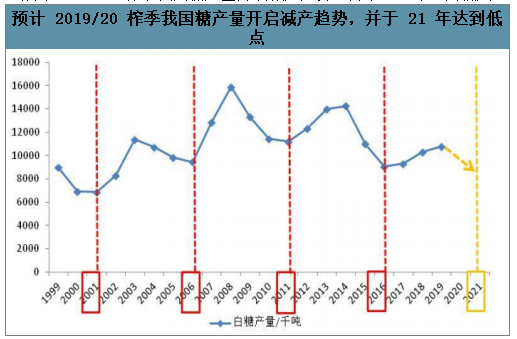

自 2003 年開始,我國已經歷三輪完整糖周期,糖價高點分別出現于 2006 年 2 月、2011 年 8 月、2016 年 12 月,對應現貨價高點 5450 元/噸、7765 元/噸、7020 元/噸,對應漲幅 165.2%、 191.4%、76.8%。本輪周期我們定義為“周期四”,起點設定為 2019 年 1 月,對應價格 5040 元/噸。 從我國糖產量來看,2018/19 榨季我國糖產量約為 1076 萬噸,為近三年高點。農業部預 測 2019/20 榨季國內糖產量約為 1062 萬噸,開啟產量下行趨勢。從周期規律來看,假設上行 期 30 個月,預計國內糖價高點出現于 2021 年年中。

預計 2019/20 榨季我國糖產量開啟減產趨勢,并于 21 年達到低點

數據來源:公開資料整理

2016-2020年中國糖料播種面積及預測

數據來源:公開資料整理

2016-2020年中國糖料單產及預測

數據來源:公開資料整理

2016-2020年中國食糖產量及預測

數據來源:公開資料整理

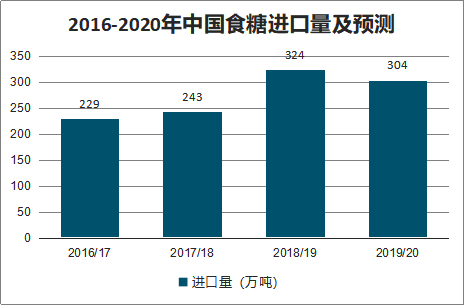

2016-2020年中國食糖進口量及預測

數據來源:公開資料整理

2016-2020年中國食糖消費量及預測

數據來源:公開資料整理

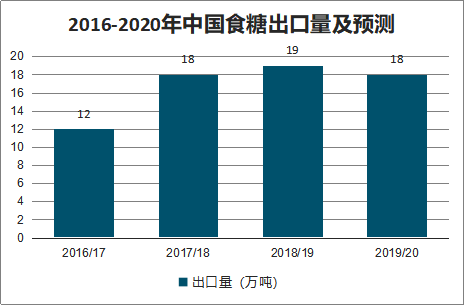

2016-2020年中國食糖出口量及預測

數據來源:公開資料整理

二、國際食糖供需

1、印度

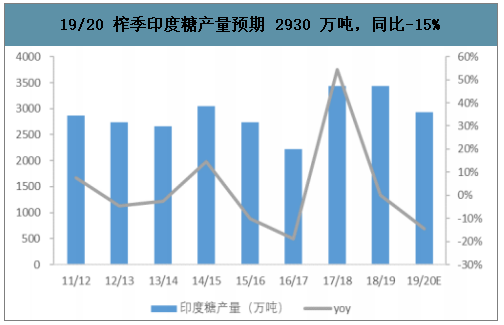

印度 2019/20 榨季開始于 19 年 11 月。由于上年旱災,主產區馬邦將開榨時間推遲至 11 月 22 日。截至 2020 年 1 月 31 日,印度全國糖產量為 1411.2 萬噸,同比下降 23.96%;印度糖廠開工 446 家,同比下降 14.23%,且馬邦已有三家工廠停工。美國農業部預測 2019/20 榨季印度糖產量為 2930 萬噸,同比下降 14.58%;而 ISMA 最新預估 19/20 榨季印度產量 2600 萬噸,同比-22%。

2020.1.31印度糖產量為 1411.2 萬噸,同比-23.96%

數據來源:公開資料整理

19/20 榨季印度糖產量預期 2930 萬噸,同比-15%

數據來源:公開資料整理

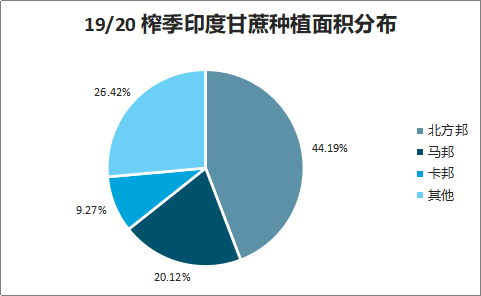

印度是典型的季風氣候,6 月至 9 月的西南季風降雨占全年降雨量的 70%左右,期間的降 雨量嚴重影響甘蔗的種植。印度甘蔗種植分布在 12 個邦,其中三大主產區北方邦、馬邦和卡 邦的產量占比接近 80%。

當季風期降雨為正常值的 90%以下時,甘蔗產量、出糖率、 糖產量將呈現顯著下降趨勢,或可達-20%至-45%;反之維持正常波動狀態。2019 年季風期北方邦、馬邦、卡邦降雨 量分別偏離正常值-22%,+30%,+22%。其中,北方邦灌溉系統發達,灌溉率近 80%,干旱影響較輕。馬邦受洪水影響,甘蔗出糖率降低至 10%,嚴重影響蔗糖的生產量。

19/20 榨季印度主要糖產區降水量

數據來源:公開資料整理

19/20 榨季印度主要糖產區降水量偏離值

數據來源:公開資料整理

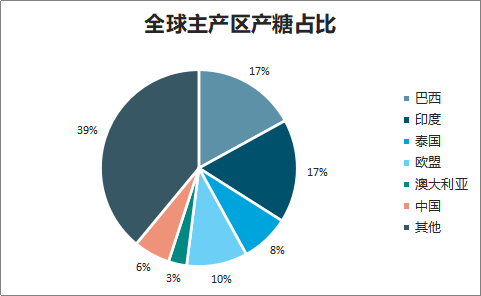

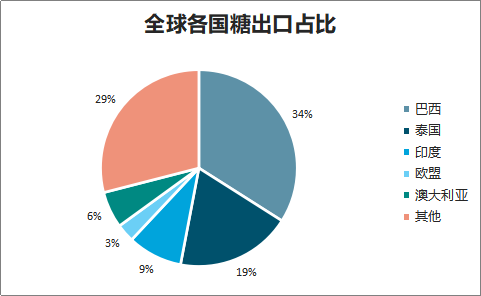

印度為全球食糖主產國之一。2018/19 榨季印度糖產量 3430 萬噸,為全球第一大產糖國。預測,2019/20 榨季,印度糖產量約為 2930 萬噸,稍低于巴西糖產量 2935 萬噸, 均占全球總產量的 17%。在出口方面,預計 19/20 榨季印度糖出口量為 500 萬噸,約占全球出口量的 9.07%。印度食糖產業在全球食糖供應中具備較大影響。

全球主產區產糖占比

數據來源:公開資料整理

全球各國糖出口占比

數據來源:公開資料整理

2020 年 1 月蝗蟲進入印度,印度西部地區受災嚴重,嚴重影響拉賈斯坦邦地區和古吉拉特邦地區農作物種植。2 月 17 日印度蝗災已基本控制,但印度政府依舊發布預警,20 年 6 月或將遭受更為嚴重的蝗災襲擊。目前印度甘蔗已收割,種植季還未開始。

印度作為全球糖產量及出口量大國,將對全球糖價產生較大影響,蝗災疫情或將成為糖價上行趨勢的強力支撐。

19/20 榨季印度甘蔗種植面積分布

數據來源:公開資料整理

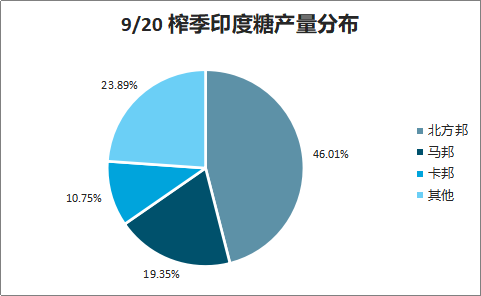

9/20 榨季印度糖產量分布

數據來源:公開資料整理

2、巴西

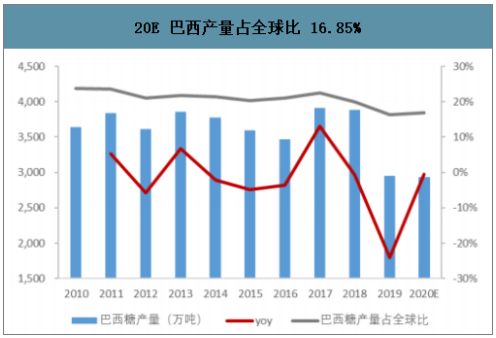

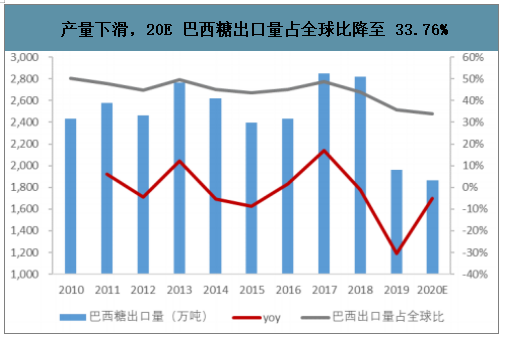

2020 年,美國農業部預測巴西糖產量為 2935 萬噸,同比-0.51%。糖出口 1862 萬噸,同 比-5%。巴西糖出口量占產量比值約 64%。全球出口量為 5515 萬噸,巴西出口量占比 33.76%。 受近年產量下滑影響,巴西糖產量占比下降,但依舊是最大糖出口國,對全球食糖供需格局影響舉足輕重。

20E 巴西產量占全球比 16.85%

數據來源:公開資料整理

產量下滑,20E 巴西糖出口量占全球比降至 33.76%

數據來源:公開資料整理

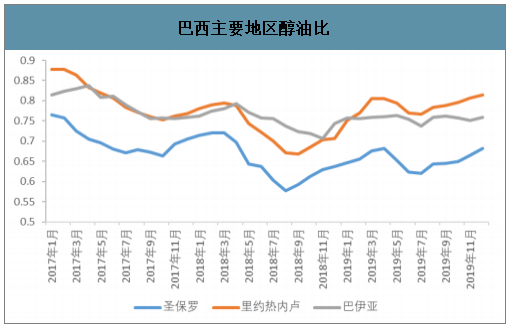

巴西甘蔗主要用于制作甘蔗與乙醇。巴西燃料乙醇產業成熟,其產量直接影響食糖產量。 巴西糖產量的主要影響因素有兩個,一是燃料乙醇競品汽油的價格,二是燃料乙醇和原糖的價格比較。

巴西燃料乙醇與汽油存在替代品的關系。通常當醇油比在 0.7 附近時,消費者傾向于使用 汽油為車用燃料;當醇油比價低于 0.65 時,消費者會更傾向于使用燃料乙醇。UNICA 數據顯 示,自 2019 年 5 月起,巴西各州醇油比價均呈上行趨勢。截至 2019 年 12 月,巴西圣保羅地 區醇油比價達 0.68。

巴西主要地區醇油比

數據來源:公開資料整理

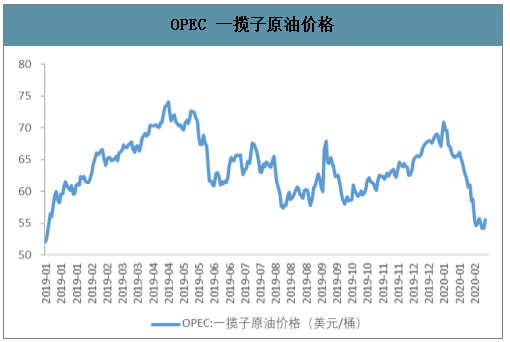

OPEC 一攬子原油價格

數據來源:公開資料整理

巴西糖出口以美元計價,美元兌雷亞爾的匯率變化是影響國際原糖價格的重要因素。巴西雷亞爾本幣貶值,刺激出口增長。原糖價格走勢與美元兌雷亞爾呈較為 顯著的反向關系。 自 2019 年 12 月,巴西雷亞爾持續貶值,國際糖價也呈現持續上行趨勢。

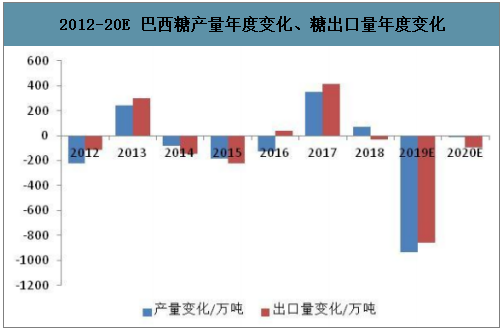

其主要原因是 2018/19 榨季巴西糖產量與出口量同比-24.1%、-30.5%,呈現大幅減產趨勢,即便匯率貶值, 出口增量暫時無法彌補缺口,對當前全球糖價影響不大。

2012-20E 巴西糖產量年度變化、糖出口量年度變化

數據來源:公開資料整理

無論是醇油比還是乙醇折糖價,當前數據都有可能使得新一榨季制糖比的上調。做了甘蔗產量與制糖比的敏感性分析。假設巴西甘蔗出糖率為 13.5%,預計 20/21 榨季巴西甘蔗產量為 6.35 億噸,以此為基準上下浮動,當制糖比在 34%-40%之間變動時,對 應糖產量在 2915-3429 萬噸之間波動,該上限值低于 2010-2018 年巴西糖產量,依舊處于低位。新榨季制糖比將是影響國際糖價走勢的重要因素,但在全球減產趨勢下不構成顯著壓力。

19/20 榨季巴西制糖比新低,為 34.5%(2020.2.1 數據)

數據來源:公開資料整理

3、泰國

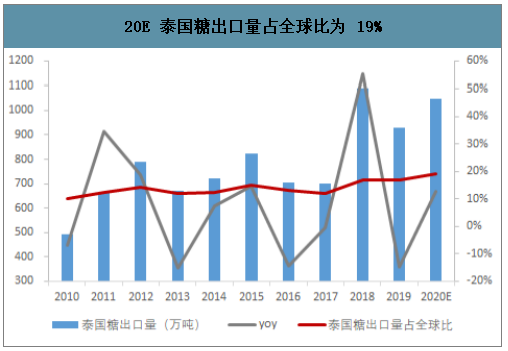

2019/20 榨季,USDA 預計泰國糖產量1354 萬噸,同比-7.1%,占全球產量的 7.8%,為第 三大糖主產國;糖出口量約為1050 萬噸,同比+12.9%,占全球出口量的 19%,為第二大糖出口國。

20E 泰國產量占全球比 7.8%

數據來源:公開資料整理

20E 泰國糖出口量占全球比為 19%

數據來源:公開資料整理

泰國甘蔗種植區域主要分布在東北部、中部和北部,貢獻食糖產量占比為 50%、25%、25%。其中,中部和北部在 5-6 月雨季開始時種植,而東北部在雨季 過后 10-11 月種植。2019 年 3-4 月泰國降雨量異常偏低,干旱對甘蔗種植產生較大影響,一方 面降低甘蔗產量,另一方面甘蔗出糖率或有提升。預測,19/20 榨 季泰國甘蔗產量或下調至 7500-7800 萬噸,同比下降 40-42.3%;且大部分糖廠將于 2 月底之前 收榨,而 18/19 榨季大規模收榨集中在 4 月。

2020 年 2 月 11 日,甘蔗收獲量為 6518.29 萬噸,同比-19.8%; 同期平均甜度為 12.54cc,同比+0.39cc。在甘蔗收獲量下降、甜度提升的背景下,食糖產量下 降,20.2.11 泰國糖產量為 699.87 萬噸,同比-18.52%。

19/20E 泰國甘蔗產量或下調至 7500-7800 萬噸

數據來源:公開資料整理

19 年 1 月 29 日泰國內閣通過決議,確定 18/19 榨季每噸甜度 10cc 的甘蔗價格為 700 泰銖,實際價格按甘蔗甜度上下浮動,為近十年來最低 水平。目前 19/20 榨季已開榨,最新甘蔗定價為 750 泰銖/噸(10cc),依舊處于低位。泰國甘蔗競爭作物包括玉米、木薯等。從價格趨勢來看,甘蔗價格于近兩年持續低位,同期玉米價格 有上揚趨勢。疊加氣候問題,甘蔗種植面積暫無上漲動力,20/21 榨季甘蔗產量或將持續下行。

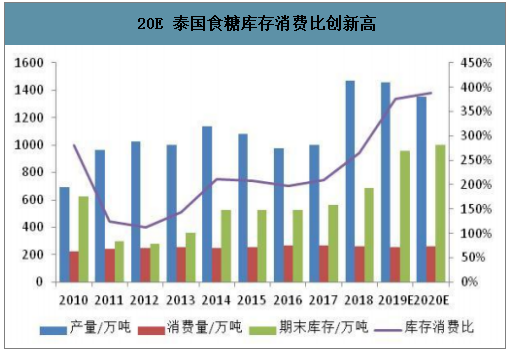

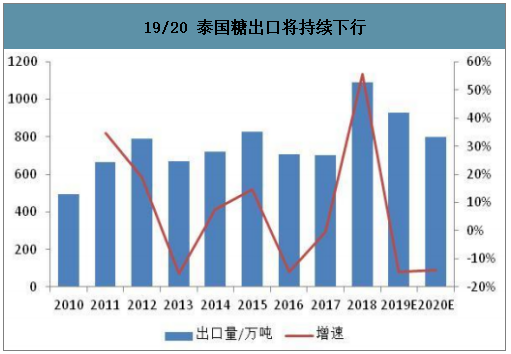

預測,2019/20 榨季泰國糖產量預估 1050 萬噸左右,較之前預估下調 100-150 萬噸,同比下降 400 萬噸 (-27.93%)。一般來說泰國國內食糖消費量在 250 萬噸左右,其余食糖出口。假若 19/20 榨季 泰國食糖大幅減產,對外出口量亦將大幅下降(按現有數據推測出口量為 800 萬噸左右),那么全球食糖缺口亦將進一步擴大。

20E 泰國食糖庫存消費比創新高

數據來源:公開資料整理

19/20 泰國糖出口將持續下行

數據來源:公開資料整理

4、中國

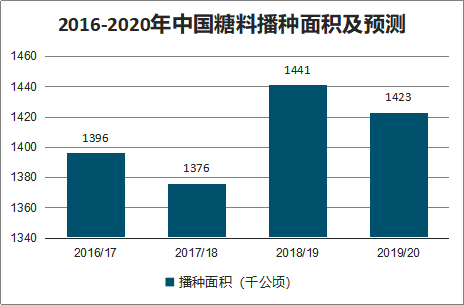

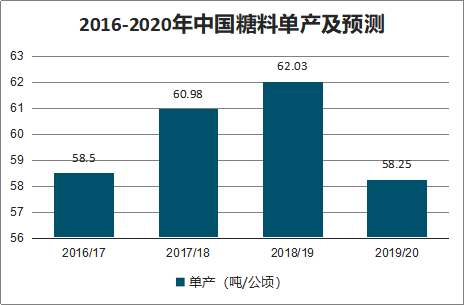

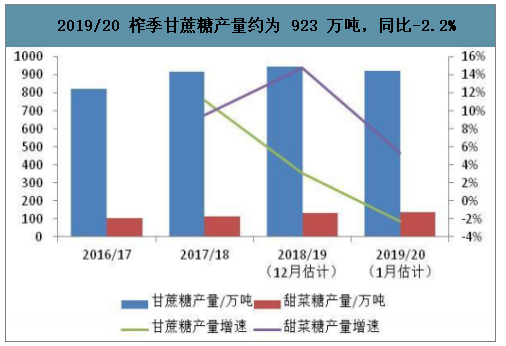

19 年末 20 年初,廣西、云南兩省部分蔗區受寒潮和干旱天氣影響,甘蔗生長及單產受到部分影響,但有利于糖分積累。農業部預測 2019/20 榨季甘蔗播種面積為 119.1 萬公頃,同比 -1.24%,甘蔗單產約為 64.5 噸/公頃,同比-6.09%。從甘蔗種植與產量來看,國內食糖產量將下行,19/20 榨季國內甘蔗糖產量約為 923 萬噸,同比-2.22%。同期,甜菜糖產量同比+5.3% 達到 139 萬噸,合計國內食糖產量為 1062 萬噸,同比-1.3%。經歷三年增產,預計 2019/20 榨季國內食糖產量將迎來減產周期。

2019/20 榨季甘蔗播種面積約為 119.1 萬公頃

數據來源:公開資料整理

2019/20 榨季甘蔗單產約為 64.5 噸/公頃

數據來源:公開資料整理

2019/20 榨季甘蔗糖產量約為 923 萬噸,同比-2.2%

數據來源:公開資料整理

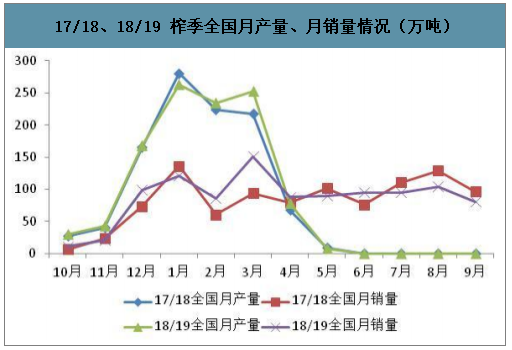

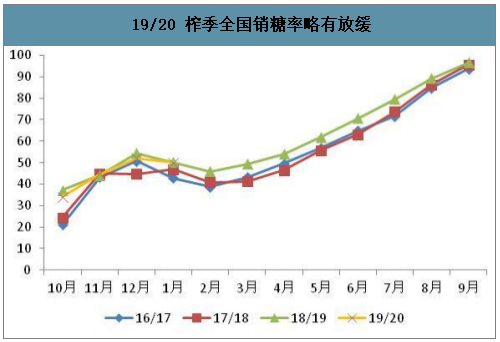

2018/19 榨季我國食糖產量、銷量分別為1076.04 萬噸、1040.63 萬噸,同比+4.39%、+5.54%,整體銷糖率為 96.71%,同比+1.09pct。2020 年 1 月 31 日全國銷糖率為 49.9%,同比-0.22pct。受新冠疫情影響,短期內食糖現貨市場供需兩淡,產量與銷量 或有所下降,銷糖率放緩。

17/18、18/19 榨季全國月產量、月銷量情況(萬噸)

數據來源:公開資料整理

19/20 榨季全國銷糖率略有放緩

數據來源:公開資料整理

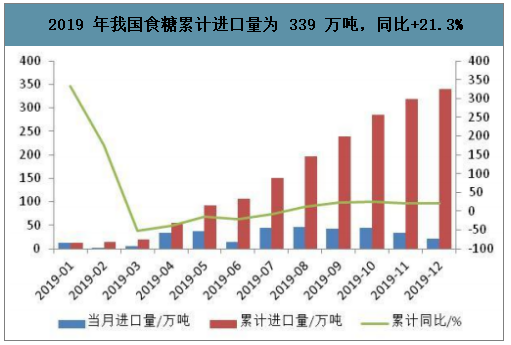

智研咨詢發布的《2020-2026年中國食糖行業發展現狀調查及發展戰略咨詢報告》數據顯示:我國白糖實行關稅配額管理,自 2004 年配額達到 194.5 萬噸以后,一直延續至今,其中 70%為國營貿易配額。2019 年我國食糖累計進口量為 339 萬噸,同比+21.3%。我國進口糖主 要來自于巴西、泰國和古巴,分別占比約 46.3%、24.3%、14.9%;其中古巴進口糖直接進入國家儲備庫,成為國儲糖,其余進口糖經過加工成成品糖后進入流通市場。

2019 年我國食糖累計進口量為 339 萬噸,同比+21.3%

數據來源:公開資料整理

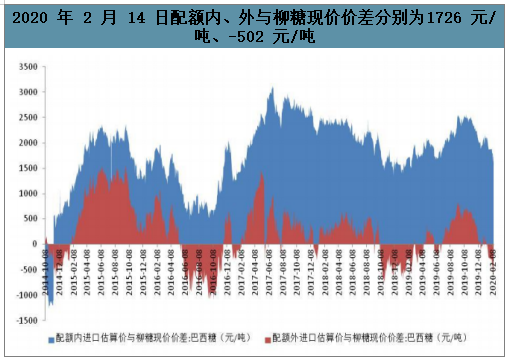

2020.2.14 我國進口糖利潤為 1849 元/噸

數據來源:公開資料整理

2020 年 2 月 14 日我國進口糖利潤為 1849 元,處于下行趨勢中。同期,配額內、外巴西糖與柳糖現價價差分別為 1726 元/噸、-502 元/噸,其中配額外價差自 1 月 21 日開始持續為負值,且有擴大趨勢。在當前稅率背景下,隨著國際原糖價格的上行,國內進口糖利潤將進一步收窄。

目前國內進口糖分為兩種稅率,配額內關稅 15%,配額外關稅 85%(2020 年 5 月 21 日前)。假若配額外關稅的保障性關稅部分取消,意味著內外價差將擴大,我國進口糖供應或將增加,對國內糖價產生一定沖擊。從目前了解到的情況來看,巴西方面有報道稱巴西與中國食糖進口保障性關稅不再延期,意味著配額外進口關稅恢復到 50%,屆時內外價差擴大國內糖供應或 增加

2019 年破獲食糖走私數量為 8.76 萬噸。當前,國際糖價處于上行通道中,內外糖利差縮窄,疊加國內嚴厲打擊食糖走私、新冠疫情對物 流運輸的影響,或將部分遏制走私糖數量,預計 2020 年走私糖數量或下降至100-150 萬噸。

2020 年 2 月 14 日配額內、外與柳糖現價價差分別為1726 元/噸、-502 元/噸

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國食糖行業市場全景評估及投資前景規劃報告

《2026-2032年中國食糖行業市場全景評估及投資前景規劃報告》共十二章,包含2026-2032年食糖行業投資機會與風險防范,食糖行業發展戰略研究,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢