環衛服務市場是為市政體系服務的集道路清掃、垃圾轉運、廁所清潔等綜合清潔服務市場,其公用事業屬性明顯,兼具壟斷效應和規模相應,所以其市場發展與格局往往與公用事業行業:污水處理、垃圾焚燒、電力燃氣市場類似。

一、環衛服務行業商業模式特點分析

環衛服務業的客戶主要為政府環衛管理部門,通過公開招投標的方式獲得,運營期平均為3-5年,采用委托、合同等方式,近年來隨著PPP模式的發展和成熟,大型環衛項目多采用PPP模式,運營期限也延長至15-30年。

1.建設周期短:從項目取得到實施運營,一般不超過3個月,建設期的準備工作主要是環衛設備采購和人員培訓;

2.資產周轉快:輕資產模式,資產周轉率較高;

3.現金流穩定:由地方財政預算出資,根據每月作業效果打分,按月或季度支付,支付周期在1-3個月;

4.勞動力密集:人員工資在總運營成本中占比50%以上,也因此造成地方政府大概率會保證按期支付,以免拖欠弱勢群體工資。

二、環衛服務行業市場格局

行業主要七家龍頭公司的新訂單從2016年530億不到增加至2019年的846億,CAGR為17%;占全行業的比重約30%-60%,波動較大。

我國代表性環衛龍頭公司新簽環衛服務合同總金額

數據來源:公開資料整理

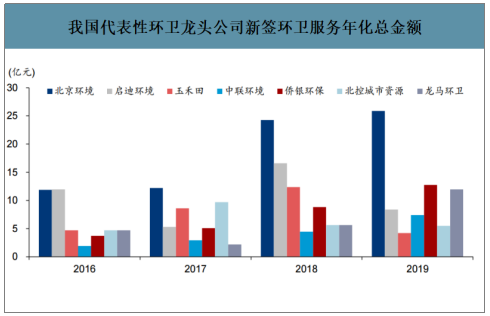

行業主要七家龍頭公司的新年化訂單從2016年44億增加至2019年的76億;占全行業的比重約14%-18%,相對穩定。同時可以看出,大公司層面新簽合同年份平均8-12年,遠高于行業平均3-5年;側面印證了大公司可以依靠資金和品牌優勢獲得合同期較長的訂單(更多的PPP類訂單相對政府采購類)和更強的客戶黏性。

我國代表性環衛龍頭公司新簽環衛服務年化總金額

數據來源:公開資料整理

中國市場格局較分散,龍頭有望提升市場份額。特許經營機制下的環衛運營作為城市固廢處理的入口環節,引發了眾多行業參與者的廣泛關注;加之項目單體規模小、準入門檻低,競爭明顯加劇。競爭企業主要包括了原有的環衛企業、向上游拓展的固廢龍頭、向下游拓展的設備企業和地方國資企業。和美國市場相比,我國的市場競爭格局較為分散。參與環衛市場化項目爭奪的環衛企業從2016年約5000家增加到了2019年10000家左右。

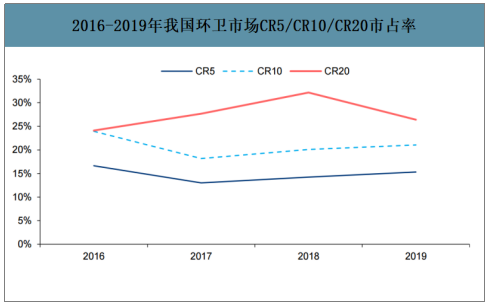

智研咨詢發布的《2020-2026年中國環衛服務行業市場行情監測及未來前景展望報告》數據顯示:大量小項目的出現和大量新進者在一定程度上降低了環衛市場集中度。2016年以來我國環衛市場CR10市占率維持在20%左右,但是CR5從2017年起有緩慢提升的趨勢,從13%增加至2019年15%。

2016-2019年我國環衛市場CR5/CR10/CR20市占率

數據來源:公開資料整理

預計未來隨著競爭加劇,行業面臨重新洗牌,質量管理、成本控制和融資能力有限的小企業將出局,龍頭企業將憑借自身優勢獲取更多份額。2019年環衛運營項目合同年服務總金額排名前五的公司分別為北京環境、僑銀環保、啟迪環境、北控城市環境、龍馬環衛。

2019年中國環衛服務市場市占率

數據來源:公開資料整理

三、環衛服務行業市場空間測算

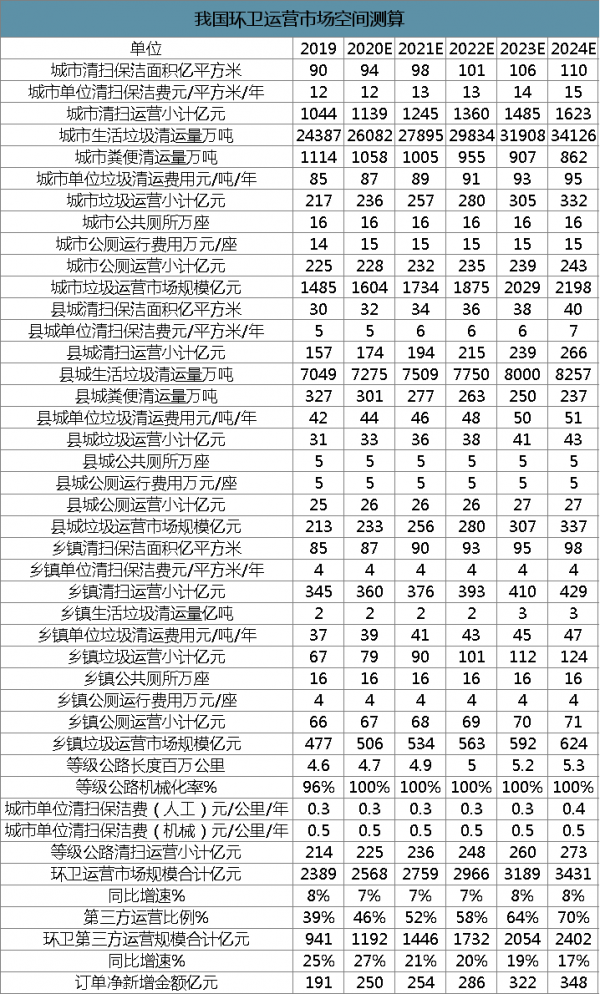

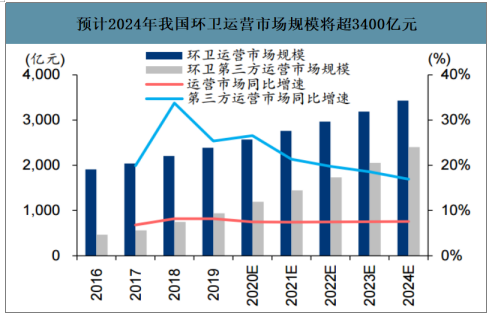

環衛服務收入是道路清掃保潔服務費、垃圾清理服務費和公廁運營管理費的總和,目前我國城市、縣城、鄉鎮單位保潔費分別為12元/平米/年、5元/平米/年、4元/平米/年,城市、縣城、鄉鎮垃圾單位清理費用為85元/噸/年、42元/噸/年、37元/噸/年,城市、縣城、鄉鎮公廁運營費用為14萬/座/年、5萬/座/年、4萬/座/年,根據國家統計局、住房和城鄉建設部公布的城鄉道路清掃面積、生活垃圾清運量、公共廁所數量及等級公路長度,可以測算得2019年中國環衛運營市場規模為2389億元,2020-2024年CAGR為8%。隨著生活水平提高及鄉村生活垃圾逐步納入城市處理體系,城鎮人均垃圾量仍有提升空間。同時,農村的人均垃圾產生量和垃圾清運比例將有更大提升空間,環衛市場呈現高速增長姿態,預計2020年我國環衛運營市場規模超2500億元,2024年環衛運營市場超3400億元,2020-2024年CAGR為21%。

我國環衛運營市場空間測算

數據來源:公開資料整理

預計2024年我國環衛運營市場規模將超3400億元

數據來源:公開資料整理

農村垃圾治理政策驅動強勁,市場空間不容小覷。2016年全國農村生活垃圾處理率達到60%。2017年中央“一號文件”明確提出,要推進農村生活垃圾治理專項行動,促進垃圾分類和資源化利用。2018年2月,國務院辦公廳發布《農村人居環境整治三年行動方案》,進一步推動農村人居環境整治工作,目標至2020年,東部地區、中西部城市近郊區等有基礎、有條件的地區,人居環境質量全面提升,基本實現農村生活垃圾處置體系全覆蓋;中西部有較好基礎、基本具備條件的地區,人居環境質量較大提升,力爭實現90%左右的村莊生活垃圾得到治理,衛生廁所普及率達到85%左右。2019年我國鄉村人口占總人口的39%,伴隨著鄉村振興、美麗鄉村建設等政策落地驅動農村生活消費水平快速提升,疊加農村垃圾處理率的提升,農村垃圾清運市場也將迎來較快增長。

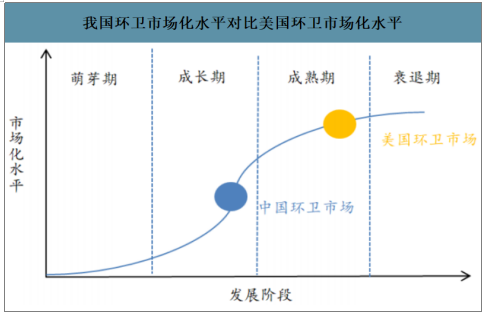

2019年中國第三方運營比例不足40%,約為美國的一半。2016年我國環衛市場化率約25%,同期美國市場化率78%。2019年我國環衛市場化率增長至近40%,對比美國為81%,約為美國的一半。根據發達國家經驗,環衛市場化率如果達到80%屬于較高的市場化水平,因此我國環衛市場化率還有一定的提升空間。假設環衛市場化規模符合S型增長,并且2024年我國環衛市場化率達到70%,即市場化規模達到2402億元。

我國環衛市場化水平對比美國環衛市場化水平

數據來源:公開資料整理

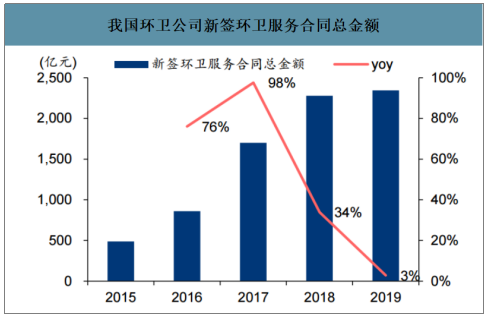

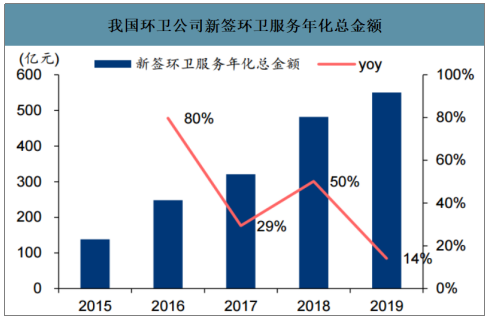

2016年環衛市場化進入高速發展階段,全國新簽環衛服務合同總金額為861億元,年化總金額為248億元,同比增長分別為76%和80%。2017年和2018年環衛市場化步伐加速,新簽環衛服務合同總金額、年化總金額均創新高,分別達到1701億元和2278億元、321億元和482億元,2019年新簽環衛服務年化總金額達550億元。2016-19新訂單總金額和年化金額的CAGR分別為48%和41%。

我國環衛公司新簽環衛服務合同總金額

數據來源:公開資料整理

我國環衛公司新簽環衛服務年化總金額

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國環衛服務行業市場研究分析及投資決策建議報告

《2026-2032年中國環衛服務行業市場研究分析及投資決策建議報告》共十二章,包含中國環衛服務行業重點企業發展調研,2026-2032年中國環衛服務市場預測及發展建議,環衛服務行業投資的建議及觀點等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國無人配送車行業政策、產業鏈、成本、市場規模、競爭格局及發展趨勢:末端物流市場需求持續旺盛,派送場景不斷開發,前景良好[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)