磷酸鐵鋰電極材料主要用于各種鋰離子電池。自1996年日本的NTT首次揭露AyMPO4的橄欖石結構的鋰電池正極材料之后,1997年美國德克薩斯州立大學John.B.Goodenough等研究群,也接著報導了LiFePO4的可逆性地遷入脫出鋰的特性。

一、磷酸鐵鋰行業裝機情況

由于磷酸鐵鋰和三元材料自身材料特性差異,導致兩種電池性能上差異明顯。磷酸鐵鋰電池主要弱勢在于:1)能量密度低,尤其體積比能量密度低,對乘用車續航性能影響大。磷酸鐵鋰理論容量僅170mAh/g,遠低于三元材料的280mAh/g,且實際容量已接近理論值,提升空間有限。同時振實密度僅0.7-1.4g/cm3,遠低于三元材料的2.2-2.8g/cm3,導致體積比能量密度弱勢明顯。后者對于空間有限的乘用車十分關鍵,低體積比能量密度意味著有限的空間帶電量減少,影響續航里程。2)倍率性能及低溫性能較差。導電性能差導致倍率性能一般主要影響快充性能,充電時間較長,而低溫性能較差則導致在冬天時續航里程縮水明顯,影響用戶體驗。

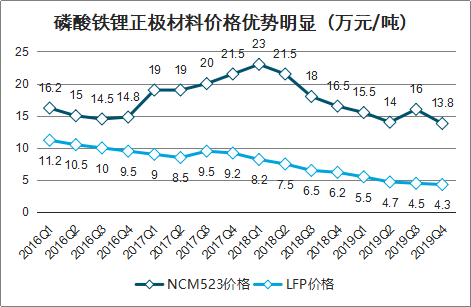

磷酸鐵鋰電池核心優勢則在于價格低廉,現階段具備成本優勢。磷酸鐵鋰正極材料不含鈷等稀有金屬,相比三元材料成本優勢明顯,2019Q4磷酸鐵鋰正極材料價格僅4.3萬元/噸,而三元523正極價格為13.8萬元/噸,三元811正極價格高于18萬。

磷酸鐵鋰正極材料價格優勢明顯(萬元/噸)

數據來源:公開資料整理

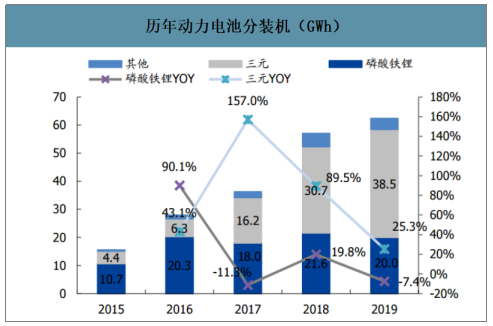

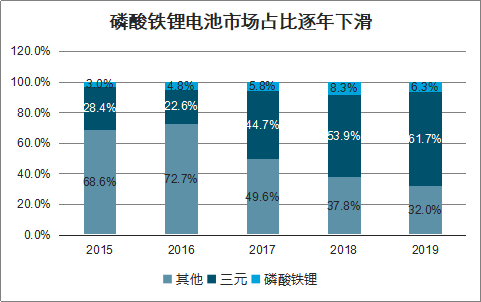

補貼政策向高續航高能量密度車型傾斜,三元電池成為市場主流,磷酸鐵鋰占比逐年下降。具備能量密度優勢的三元動力電池優勢放大,市場占比開始大幅提升,從2016年的22.6%大幅提升至2019年的61.7%,成為市場主流。與之對應的磷酸鐵鋰電池占比逐步下滑,2019年磷酸鐵鋰電池裝機20GWh,同比下滑7.4%,占比從2016年的72.7%下滑至2019年的32.0%。

歷年動力電池分裝機(GWh)

數據來源:公開資料整理

磷酸鐵鋰電池市場占比逐年下滑

數據來源:公開資料整理

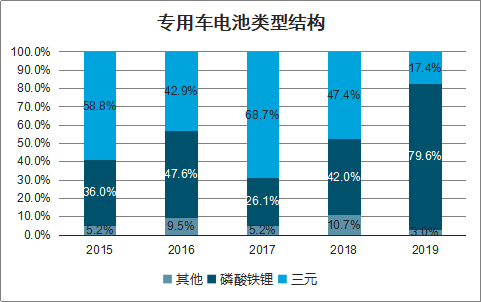

智研咨詢發布的《2020-2026年中國磷酸鐵鋰(LFP)行業競爭格局及投資策略分析報告》數據顯示:磷酸鐵鋰在乘用車市場大幅萎縮,憑借成本優勢,在客車及專用車市場占據絕對主導。客車及專用車無相應補貼扭曲機制,磷酸鐵鋰成本優勢明顯。2019年磷酸鐵鋰電池客車、專用車裝機量分別為13.9、4.3GWh,占整體裝機比例的91.3%。且在客車、專用車市場中,磷酸鐵鋰裝機占比分別94.6%和79.6%,均處于絕對的優勢地位。而在乘用車領域,由于補貼政策導向,磷酸鐵鋰市場占比從2016年的45.2%下滑至2019年4.1%,乘用車僅裝機1.7GWh,同比下滑36.3%,整體中占比僅8.7%。

磷酸鐵鋰分車型裝機(GWh)

數據來源:公開資料整理

客車分電池類型結構

數據來源:公開資料整理

專用車電池類型結構

數據來源:公開資料整理

乘用車電池類型結構

數據來源:公開資料整理

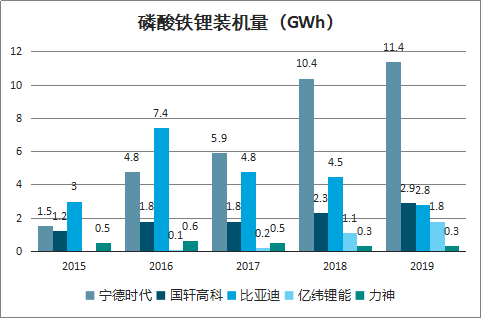

電池環節呈現高集中度,磷酸鐵鋰前五廠商市占率95.8%。其中寧德時代遙遙領先,2019年裝機量11.4GWh,市占率57.2%。國軒高科、比亞迪市占率接近,2019年裝機量分別為2.9、2.8GWh,對應市占率分別為14.3%、14.0%,其中比亞迪在向三元轉型后,磷酸鐵鋰裝機量持續下滑。億緯鋰能2019年裝機量1.8GWh,市占率8.9%,其余廠商市場份額均在2%以下,占比較低。對于電池廠商,磷酸鐵鋰占比提升僅涉及到內部產品結構切換,影響相對有限。

磷酸鐵鋰裝機量(GWh)

數據來源:公開資料整理

二、磷酸鐵鋰行業市場規模

預計2020年磷酸鐵鋰電池市場規模將達到210億,同比增長7.5%,2021年達到260億,同比增長24%,扭轉過去持續下滑的局面。

磷酸鐵鋰電池市場規模有望回升

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國磷酸鐵鋰行業市場深度分析及未來趨勢預測報告

《2026-2032年中國磷酸鐵鋰行業市場深度分析及未來趨勢預測報告》共十三章,包含2026-2032年中國磷酸鐵鋰產業發展前景預測分析,2026-2032年中國磷酸鐵鋰行業投資機會與風險分析,2026-2032年中國磷酸鐵鋰行業盈利模式與投資策略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國磷酸鐵鋰行業發展趨勢分析:出貨規模大幅增長,需求推動下行業有望維持快速增長 [圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)