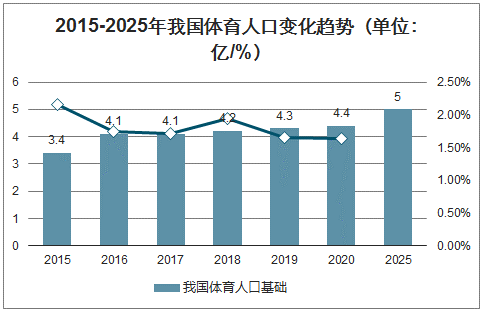

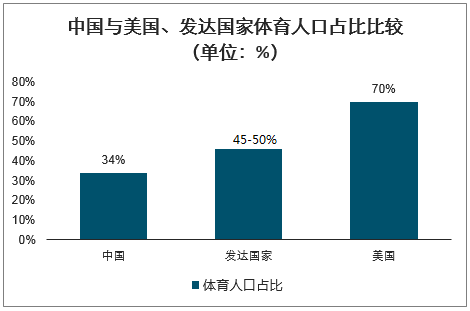

體育賽事?lián)碛猩疃任幕缠Q和龐大觀眾群體:競技體育本質(zhì)是人類拼搏和競技的生物本性,雖人類已經(jīng)進(jìn)入文明社會,但拼搏競技的共鳴點仍然存在。另一方面,隨著社會發(fā)展,大眾對強(qiáng)身健體的大眾體育運動和賽事的參與熱情度也不斷提升,由此進(jìn)一步增加體育賽事的觀眾規(guī)模。以我國體育人口為例,2018年為4.2億人,2025年有望達(dá)到5億人。與發(fā)達(dá)國家相比,我國體育人口占比仍有差距,僅為美國的一半左右。

2015-2025年我國體育人口變化趨勢(單位:億/%)

數(shù)據(jù)來源:公開資料整理

中國與美國、發(fā)達(dá)國家體育人口占比比較(單位:%)

數(shù)據(jù)來源:公開資料整理

體育賽事是媒體平臺不可或缺的內(nèi)容品類。視頻媒體平臺核心職能是提供不同觀眾剛需的內(nèi)容品類,通過廣告和付費等商業(yè)模式進(jìn)行變現(xiàn),其中內(nèi)容是行業(yè)絕對核心動力源泉。體育賽事由于其競技性可以長盛不衰。美式橄欖球聯(lián)盟NFL成立于1920年,至今仍然是全面最受歡迎體育聯(lián)盟,年收入達(dá)到130億美元;由于其主要男性觀眾受眾特性與其他娛樂品類互補(bǔ);由于其頂級賽事影響力帶來“大眾現(xiàn)象級內(nèi)容”稀缺性而成為媒體平臺必備。NFL超級碗至今仍然能夠吸引1億左右家庭觀看,F(xiàn)IFA足球世界杯同樣能夠做到“萬人空巷”。

體育內(nèi)容的對于媒體平臺三大稀缺性

數(shù)據(jù)來源:公開資料整理

從版權(quán)管控到逐步放開,從電視媒體到流媒體

智研咨詢發(fā)布的《2020-2026年中國體育流媒體產(chǎn)業(yè)運營現(xiàn)狀及發(fā)展前景分析報告》數(shù)據(jù)顯示:體育一方面是不可或缺的媒體內(nèi)容,另一方面其獨特性又能夠單獨支撐獨立體育媒體平臺。體育媒體平臺在我國興起于電視時代,代表是CCTV5體育頻道。CCTV5成立于1995年,其長期以來以其超高滲透率,獨特賽事控制地位牢牢把控電視時代體育媒體龍頭位置,所有頂級體育賽事幾乎都被其囊括。2014年,國務(wù)院發(fā)布46號文宣布放寬對體育賽事轉(zhuǎn)播權(quán)限制,同時互聯(lián)網(wǎng)作為新興主流媒介滲透率開始迅速提升,互聯(lián)網(wǎng)流媒體平臺例如騰訊體育、樂視體育等開始迅速布局體育領(lǐng)域,也造成相關(guān)賽事版權(quán)價格迅速抬升。進(jìn)入2019年,隨著平臺格局逐步穩(wěn)定,資本回歸理性,行業(yè)進(jìn)入相對良性發(fā)展通道。

體育媒體平臺發(fā)展歷程

數(shù)據(jù)來源:公開資料整理

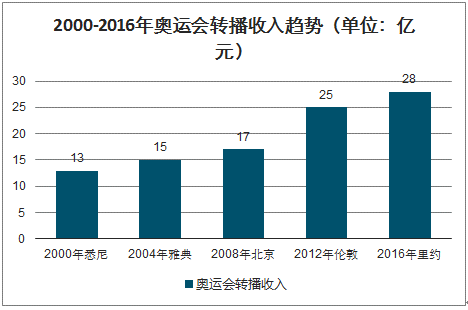

2000-2016年奧運會轉(zhuǎn)播收入趨勢(單位:億元)

數(shù)據(jù)來源:公開資料整理

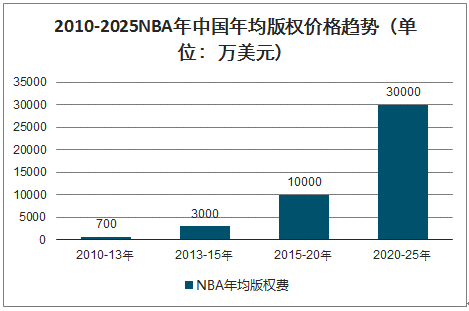

2010-2025NBA年中國年均版權(quán)價格趨勢(單位:萬美元)

數(shù)據(jù)來源:公開資料整理

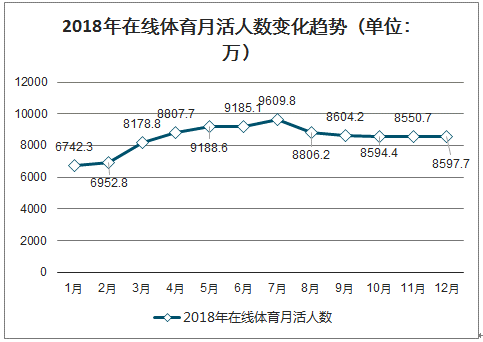

體育流媒體時代正在來臨。從需求端和供給端來看,體育媒體流媒體化大勢所趨。需求端,用戶尤其是年輕用戶已經(jīng)形成了從互聯(lián)網(wǎng)/移動互聯(lián)網(wǎng)消費內(nèi)容的習(xí)慣,且新一代用戶內(nèi)容付費意愿顯著提升。2018年在線體育月活用戶最高點已經(jīng)接近1億;從供給端看,流媒體平臺具有更強(qiáng)的規(guī)模效應(yīng)和互動屬性(社區(qū)屬性更強(qiáng)),以及“升級版”的商業(yè)模式,相比于傳統(tǒng)電視主要靠廣告,流媒體平臺采用付費+廣告商業(yè)模式,中長期賽事版權(quán)核心競爭力更強(qiáng)。

在線體育板塊分類

數(shù)據(jù)來源:公開資料整理

2018年在線體育月活人數(shù)變化趨勢(單位:萬)

數(shù)據(jù)來源:公開資料整理

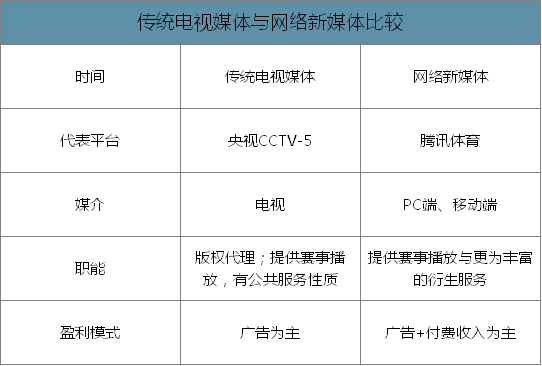

傳統(tǒng)電視媒體與網(wǎng)絡(luò)新媒體比較

數(shù)據(jù)來源:公開資料整理

仍處于發(fā)展初期,體育流媒體未來空間廣闊

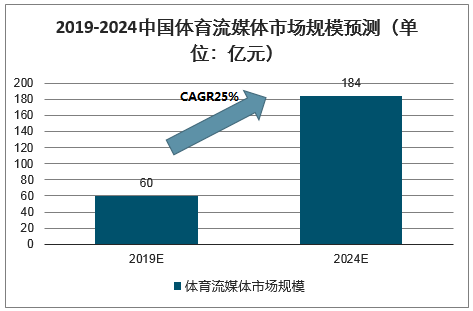

用戶娛樂消費習(xí)慣從電視遷移到互聯(lián)網(wǎng)端大勢不可避免,而體育流媒體將是互聯(lián)網(wǎng)視頻領(lǐng)域不可或缺的一部分。另一方面,體育流媒體平臺市場格局逐步穩(wěn)定,并進(jìn)入運營深水區(qū),未來商業(yè)模式擁有顯著延展空間。我們以美國體育電視媒體收入占有線電視行業(yè)規(guī)模占比為參考依據(jù),根據(jù)前期對于中國互聯(lián)網(wǎng)視頻行業(yè)預(yù)測,我們認(rèn)為到2024年我國體育流媒體市場規(guī)模達(dá)到184億元,以2019年60億元市場規(guī)模為基礎(chǔ),5年CAGR達(dá)到25%,未來5年將保持高速增長狀態(tài)。

美國有線電視中體育媒體市占率

數(shù)據(jù)來源:公開資料整理

2019-2024中國體育流媒體市場規(guī)模預(yù)測(單位:億元)

數(shù)據(jù)來源:公開資料整理

產(chǎn)業(yè)鏈:賽事具有稀缺性,媒體平臺春天不遠(yuǎn)

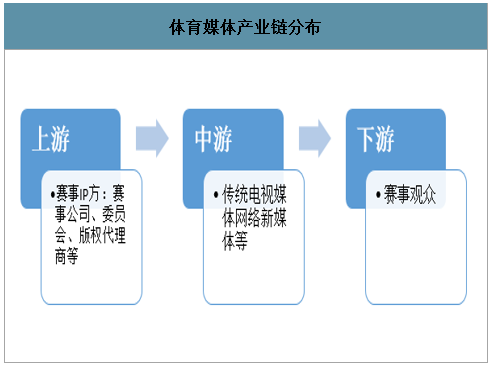

從產(chǎn)業(yè)鏈來看,體育流媒體產(chǎn)業(yè)核心由上游賽事和中游媒體平臺組成。其中,上游賽事主要為頂級職業(yè)體育聯(lián)盟,其提供持續(xù)穩(wěn)定的精彩賽事內(nèi)容;中游媒體平臺則以向用戶呈現(xiàn)精彩賽事為契機(jī),不斷豐富賽事運營經(jīng)驗和上游內(nèi)容布局,以增強(qiáng)自身產(chǎn)業(yè)鏈議價能力。此外,由于版權(quán)賽事和媒體平臺分散性,相關(guān)版權(quán)代理公司等也是產(chǎn)業(yè)鏈參與方之一。

體育媒體產(chǎn)業(yè)鏈分布

數(shù)據(jù)來源:公開資料整理

賽事在用戶端基礎(chǔ)是文化共鳴,而不同地域有不同文化共鳴,所以不同賽事對不同地域價值差別很大。以中國為例,當(dāng)前賽事影響力大體可以分為四個級別:第一級為奧運會、世界杯這類世界級頂級賽事(每四年一屆);第二級為亞運會、歐洲杯、亞冠、歐冠、NBA、CBA、中超、西甲、英超這類影響力很高的區(qū)域賽事;第三級為影響力較弱一些意甲、德甲、法甲、網(wǎng)球四大滿貫等;第四級為其他商業(yè)價值較低的大眾運動(如馬拉松賽事),以及影響力較低的小眾賽事(如高爾夫)。

賽事IP簡單分級

數(shù)據(jù)來源:公開資料整理

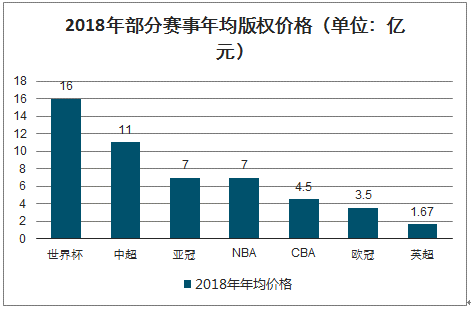

2018年部分賽事年均版權(quán)價格(單位:億元)

數(shù)據(jù)來源:公開資料整理

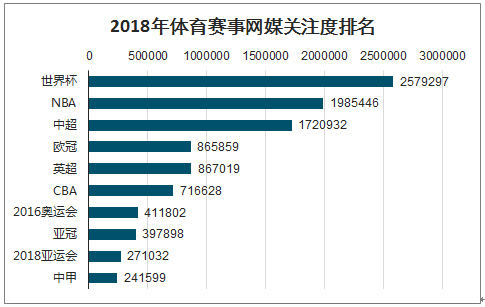

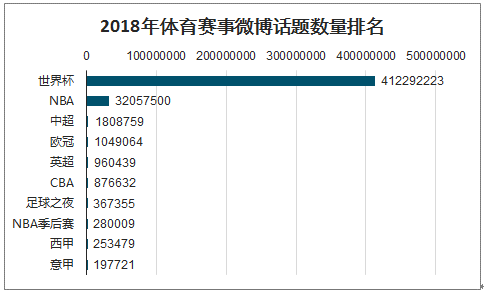

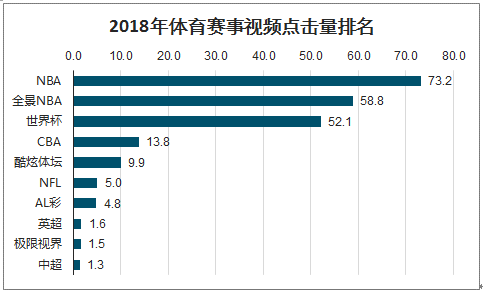

籃球和足球是我國影響力最強(qiáng)的運動品類:從2018年的網(wǎng)絡(luò)媒體、微信以及微博數(shù)據(jù)來看,世界杯、NBA、中超、歐冠、歐冠、CBA為社交影響力最大賽事,而足球、籃球為最有影響力的品類。足球世界杯相關(guān)內(nèi)容微博提及量高達(dá)4.1億條,遠(yuǎn)超其他體育節(jié)目。NBA以73.2億次點的視頻點擊量高居首位。NBA及其相關(guān)衍生節(jié)目《全景NBA》影響力亦較強(qiáng),點擊量達(dá)到58.8億次。此外,CBA相關(guān)視頻點擊量超過13億次,籃球相關(guān)賽事及節(jié)目顯示出強(qiáng)勁實力。

2018年體育賽事網(wǎng)媒關(guān)注度排名

數(shù)據(jù)來源:公開資料整理

2018年體育賽事微博話題數(shù)量排名

數(shù)據(jù)來源:公開資料整理

2018年體育賽事視頻點擊量排名

數(shù)據(jù)來源:公開資料整理

相比頂級足球賽事相對分散,籃球頂級賽事核心為NBA。此外,足球賽事呈“多而散”的特點,除世界杯等四年一屆賽事外,足球主要為歐洲五大賽事和中超聯(lián)賽六大體育聯(lián)盟;籃球則相對集中,核心為NBA(美國職業(yè)籃球聯(lián)賽)和中國CBA,其中NBA一家獨大,由此也決定其版權(quán)價值走高。2019年,NBA宣布與騰訊體育續(xù)約5年,每年價值約3億美元,位列頂級賽事版權(quán)首位。

足球&籃球常規(guī)賽事一欄

數(shù)據(jù)來源:公開資料整理

商業(yè)模式:媒體版權(quán)重中之重,門票+贊助+商品是其他主要收入來源

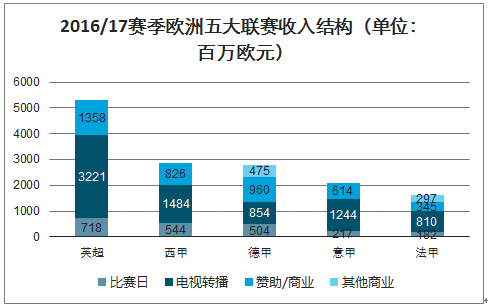

媒體版權(quán)收入是重中之重:無論是從美國還是歐洲來看,體育賽事聯(lián)盟及俱樂部主要收入來自媒體版權(quán)銷售、門票、贊助、商品銷售四大部分。其中,版權(quán)收入為重中之重,歐洲五大聯(lián)賽轉(zhuǎn)播權(quán)收入約占50%左右;另一方面,預(yù)計版權(quán)銷售占比在美國體育賽事聯(lián)盟及俱樂部收入中則占比從2013年21.7%上升至2022年29.6%,若單獨考慮體育聯(lián)盟,則收入占比預(yù)計和歐洲五大聯(lián)賽接近。

2013-2022年美國體育聯(lián)盟及俱樂部總收入預(yù)測(單位:百萬美元)

數(shù)據(jù)來源:公開資料整理

2016/17賽季歐洲五大聯(lián)賽收入結(jié)構(gòu)(單位:百萬歐元)

數(shù)據(jù)來源:公開資料整理

體育賽事和媒體平臺互相造就。我們認(rèn)為,體育賽事和媒體平臺是有機(jī)統(tǒng)一的,是互相造就的:一方面,頂級體育賽事能夠持續(xù)帶來觀眾的關(guān)注度,是媒體平臺不可或缺的內(nèi)容組成部分;另一方面,媒體平臺能夠幫助賽事擴(kuò)大影響力,建立賽事和用戶之間橋梁,加深文化共鳴,同時高昂版權(quán)費用也為體育賽事持續(xù)運營貢獻(xiàn)重要收入來源。

預(yù)計未來3-5年各收入板塊增長率(單位:%)

數(shù)據(jù)來源:公開資料整理

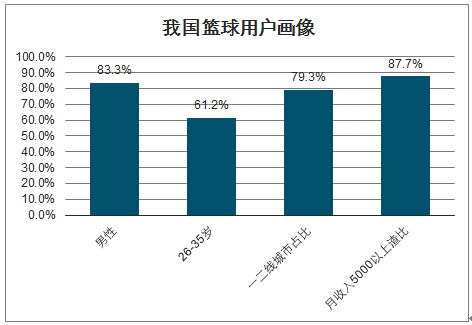

用戶畫像:男性、26-35歲、收入中高水平是典型體育用戶標(biāo)簽

從體育平臺用戶畫像來看,中年男性中高收入用戶是典型標(biāo)簽。中國籃球用戶中男性用戶占比為83.3%,為絕對主力;此外,籃球26-35歲中青年用戶占比為61.2%,為主要用戶;此外,一二線城市用戶在籃球占比為79.3%;月收入5000元以上的用戶中,籃球占比87.7%。

我國籃球用戶畫像

數(shù)據(jù)來源:公開資料整理

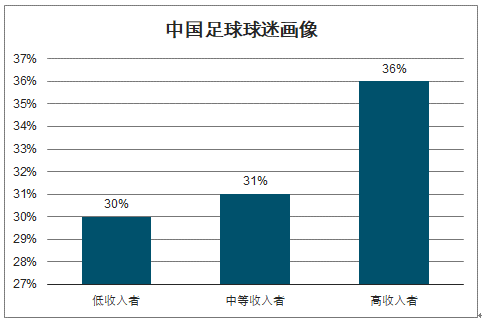

在中國城市人口的調(diào)查中,對足球運動感興趣的人口占比為32%,雖然不及全球的平均水平,但龐大的人口基數(shù)為中國足球帶來了數(shù)量龐大的球迷,僅城市人口中的球迷人數(shù)就達(dá)到了1.87億人,這一數(shù)字超過了五大聯(lián)賽所屬國德國、英國、法國、意大利、西班牙球迷人數(shù)的總和(1.31億人)。

中國足球球迷畫像

數(shù)據(jù)來源:公開資料整理

中國足球球迷畫像

數(shù)據(jù)來源:公開資料整理

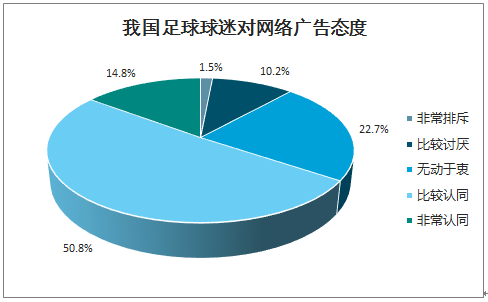

從海外如美國有線電視發(fā)展歷史來看,體育平臺變現(xiàn)模式是唯一一個可以同等兼顧付費和廣告的類型。而我國用戶感受也類似。我國體育平臺用戶明確表示排斥&比較討厭廣告用戶僅占比11.7%,且用戶付費能力較強(qiáng)。未來,我們預(yù)計一方面體育平臺仍然以圍繞核心賽事的廣告作為核心變現(xiàn)模式,做大觀賽用戶規(guī)模;另一方面,不斷豐富和強(qiáng)化會員權(quán)益和定價體系,隨著用戶付費意愿持續(xù)提升,會員增長仍有顯著的潛力。

我國足球球迷對網(wǎng)絡(luò)廣告態(tài)度

數(shù)據(jù)來源:公開資料整理

我國足球球迷看網(wǎng)絡(luò)廣告之后的反應(yīng)

數(shù)據(jù)來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國無人配送車行業(yè)政策、產(chǎn)業(yè)鏈、成本、市場規(guī)模、競爭格局及發(fā)展趨勢:末端物流市場需求持續(xù)旺盛,派送場景不斷開發(fā),前景良好[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國海運行業(yè)貨運量、運價、重點企業(yè)運力分析:中國海洋貨運量穩(wěn)健增長凸顯核心引擎地位,港口能效升級護(hù)航貿(mào)易流通[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國高壓避雷器行業(yè)相關(guān)政策匯總、產(chǎn)業(yè)鏈、供需現(xiàn)狀、競爭格局及未來發(fā)展趨勢分析:供需兩端均呈現(xiàn)高景氣態(tài)勢[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中國智慧城市軌道交通行業(yè)政策、產(chǎn)業(yè)鏈、市場規(guī)模、競爭格局及發(fā)展前景:智慧城市軌道交通市場規(guī)模達(dá)698.36億元,技術(shù)融合驅(qū)動行業(yè)快速發(fā)展[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![趨勢研判!2026年中國軟件外包行業(yè)發(fā)展環(huán)境、產(chǎn)業(yè)鏈、市場規(guī)模、代表企業(yè)及未來趨勢:受益于數(shù)字化轉(zhuǎn)型需求增長,軟件外包市場規(guī)模達(dá)6165.98億元[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中國人工智能基礎(chǔ)層行業(yè)產(chǎn)業(yè)鏈、發(fā)展現(xiàn)狀、競爭格局、發(fā)展趨勢研判:行業(yè)市場規(guī)模持續(xù)上漲,全棧自主可控進(jìn)程持續(xù)深化[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)