一、醫(yī)療廢物行業(yè)市場現(xiàn)狀

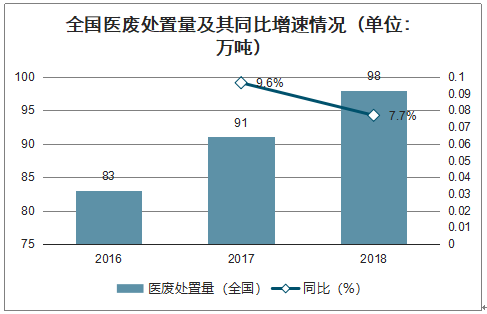

全國醫(yī)療廢物處置量不斷增長,2018年達(dá)98萬噸,同比增7.7%(2017年同比增9.6%),經(jīng)濟(jì)發(fā)展程度(如:廣東、山東、上海)和人口數(shù)量(如:河南、四川)是影響醫(yī)療廢物量的關(guān)鍵因素,省份角度,CR5約40%;絕大部分城市的醫(yī)廢仍處于增長態(tài)勢,上海、北京、杭州位列產(chǎn)量前三,城市角度,CR10達(dá)32.9%(占信息發(fā)布城市)。

全國醫(yī)廢處置量及其同比增速情況(單位:萬噸)

數(shù)據(jù)來源:公開資料整理

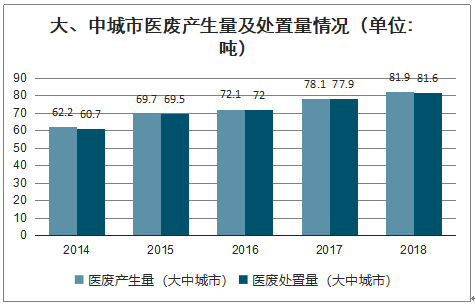

大、中城市醫(yī)廢產(chǎn)生量及處置量情況(單位:噸)

數(shù)據(jù)來源:公開資料整理

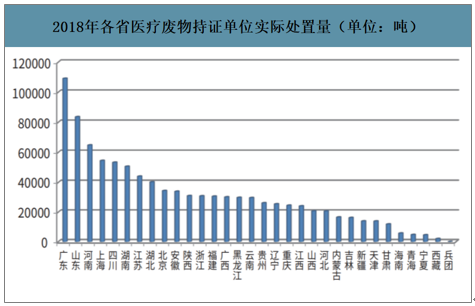

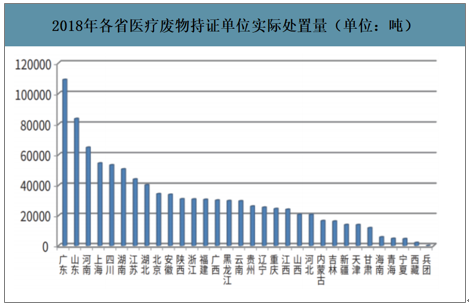

2018年各省醫(yī)療廢物持證單位實(shí)際處置量(單位:噸)

數(shù)據(jù)來源:公開資料整理

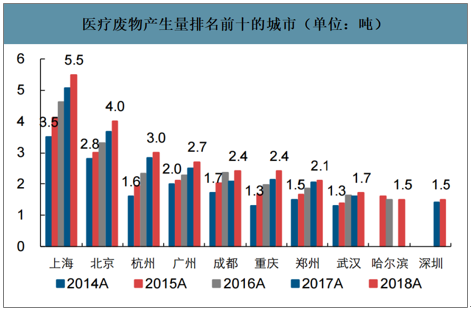

醫(yī)療廢物產(chǎn)生量排名前十的城市(單位:噸)

數(shù)據(jù)來源:公開資料整理

智研咨詢發(fā)布的《2020-2026年中國醫(yī)療廢棄物處理行業(yè)市場運(yùn)營態(tài)勢及投資潛力研究報(bào)告》數(shù)據(jù)顯示:2018年全國共407份危廢經(jīng)營許可證用于處置醫(yī)療廢物,其中383份為單獨(dú)醫(yī)廢設(shè)施;24份為危廢和醫(yī)廢同時(shí)處置設(shè)施;貴州、四川、河南頒發(fā)醫(yī)廢最多,分別達(dá)到26、26、25份。

全國醫(yī)廢危廢經(jīng)營許可證數(shù)量情況

數(shù)據(jù)來源:公開資料整理

2018年各省頒發(fā)醫(yī)療廢物許可證數(shù)量(單位:份)

數(shù)據(jù)來源:公開資料整理

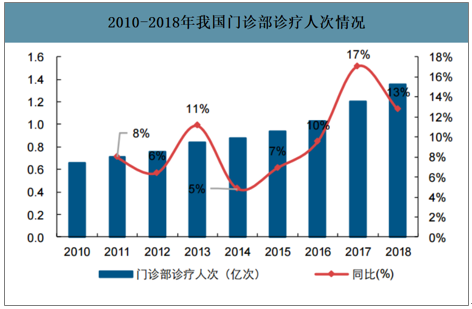

醫(yī)廢產(chǎn)生比例約為:住院部產(chǎn)生量0.7kg/(床•日)和門診產(chǎn)生量0.03kg/(人•次);2018年我國衛(wèi)生機(jī)構(gòu)床位達(dá)840.4萬張,門診部門診療人數(shù)1.36億次;2018年我國住院部門產(chǎn)生醫(yī)廢214.7萬噸,且每年增速5%-10%;門診部門產(chǎn)危0.41萬噸,年均增速10%左右。床位+門診合計(jì)醫(yī)廢產(chǎn)生量近8年(2010-2018年)的復(fù)合增速為7.3%。

2010-2018年我國衛(wèi)生機(jī)構(gòu)床位數(shù)情況

數(shù)據(jù)來源:公開資料整理

2010-2018年我國門診部診療人次情況

數(shù)據(jù)來源:公開資料整理

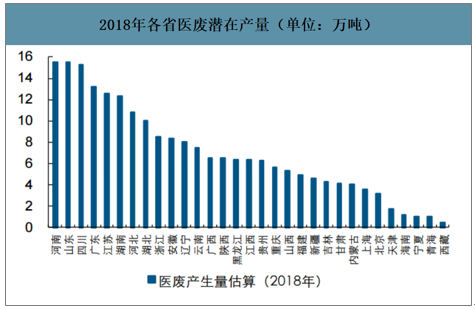

根據(jù)床位及單位床位產(chǎn)醫(yī)廢量測算,河南、山東、四川、廣東、江蘇、湖南、河北、湖北產(chǎn)生量超10萬噸/年;目前僅北京、上海、天津3個(gè)直轄市公布的醫(yī)廢處置量與潛在產(chǎn)生量相差不大,其余省市差距較大,主要受到醫(yī)廢覆蓋面的影響,大部分縣鎮(zhèn)鄉(xiāng)等醫(yī)療機(jī)構(gòu)醫(yī)廢并未納入正規(guī)處置渠道。

2018年各省醫(yī)廢潛在產(chǎn)量(單位:萬噸)

數(shù)據(jù)來源:公開資料整理

2018年各省醫(yī)療廢物持證單位實(shí)際處置量(單位:噸)

數(shù)據(jù)來源:公開資料整理

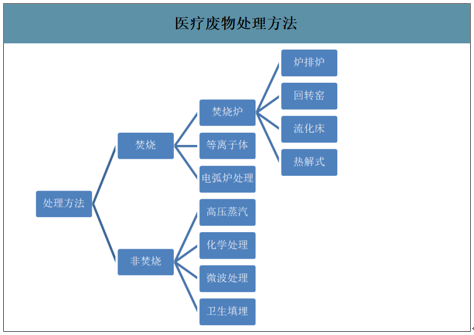

醫(yī)療危廢處理方法包括焚燒和非焚燒2大類:焚燒類:包括焚燒爐(爐排爐、回轉(zhuǎn)窯、流化床、熱解式)、等離子體、電弧爐處理;非焚燒類:包括高壓蒸汽、化學(xué)處理、微波處理和衛(wèi)生填埋。

醫(yī)療廢物處理方法

數(shù)據(jù)來源:公開資料整理

假設(shè)焚燒路線占60%,高溫蒸汽路線占40%,各種方法在合理范圍內(nèi)進(jìn)行取值做出估算。2018年公布全國醫(yī)廢處理量98萬噸,潛在醫(yī)廢量215萬噸,缺口約117萬噸,估算醫(yī)療廢物處置投資規(guī)模約66.7億,運(yùn)營市場規(guī)模約86億/年。

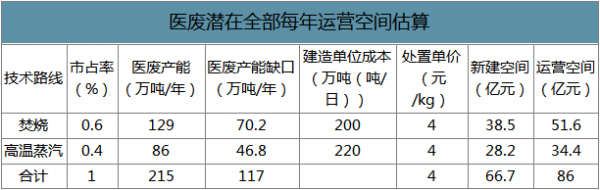

醫(yī)廢潛在全部每年運(yùn)營空間估算

數(shù)據(jù)來源:公開資料整理

二、醫(yī)療廢棄物處理行業(yè)問題

長遠(yuǎn)來看,醫(yī)療廢棄物處理行業(yè)前景廣闊,但存在的問題不容忽視,未來發(fā)展必須注重解決以下幾大痛點(diǎn)。

1.醫(yī)廢分類收集體系不完善

醫(yī)廢分類收集是醫(yī)廢處理中比較重要的環(huán)節(jié),但是目前不少醫(yī)院經(jīng)常會(huì)將醫(yī)廢當(dāng)做生活垃圾進(jìn)行處理,兩者混雜在一起進(jìn)行填埋或者焚燒。

2.不夠重視醫(yī)廢的危害性

由于相關(guān)健康衛(wèi)生知識普及的程度有限,目前不夠重視醫(yī)廢對環(huán)境和自身健康的危害性。另外,一些醫(yī)務(wù)人員對醫(yī)廢真正的危險(xiǎn)性仍然認(rèn)識不足,仍然會(huì)發(fā)生隨意丟棄醫(yī)廢,消毒不合格這類的事件。

3.相關(guān)法規(guī)和監(jiān)管不健全

國內(nèi)目前主要由環(huán)衛(wèi)、環(huán)保、衛(wèi)生三個(gè)部門來共同管理醫(yī)療廢棄物處理,但是這三個(gè)部門在管理醫(yī)療廢棄物處理方面分工仍不太明確,這也導(dǎo)致了國內(nèi)醫(yī)療廢棄物管理發(fā)展較為緩慢。

4.可回收制品沒有得到科學(xué)的回收利用

很大一部分的醫(yī)療廢棄物是可以進(jìn)行回收處理利用的,但卻沒有得到合理回收處理,或者回收處理手段不科學(xué),造成環(huán)境污染和資源的浪費(fèi)。

5.運(yùn)輸過程及物流網(wǎng)絡(luò)的問題

醫(yī)療廢棄物回收物流不同于其他廢舊物資回收物流,對用于回收醫(yī)療廢棄物的運(yùn)輸設(shè)備和包裝容器有一定的技術(shù)要求,另外醫(yī)廢運(yùn)輸設(shè)備也需要專業(yè)化配置。

6.處理費(fèi)用問題

關(guān)于我國醫(yī)廢處理費(fèi)用收取標(biāo)準(zhǔn)方面,目前有兩類標(biāo)準(zhǔn),第一類標(biāo)準(zhǔn)是按醫(yī)廢重量收費(fèi);第二類標(biāo)準(zhǔn)是按相關(guān)醫(yī)廢產(chǎn)生的醫(yī)療單位的床位收費(fèi),并且處理費(fèi)用在全國各地也相差很大,而且并未正式納入醫(yī)療成本。

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2024-2030年中國海南省醫(yī)療廢棄物處理行業(yè)市場現(xiàn)狀調(diào)查及前景戰(zhàn)略研判報(bào)告

《2024-2030年中國海南省醫(yī)療廢棄物處理行業(yè)市場現(xiàn)狀調(diào)查及前景戰(zhàn)略研判報(bào)告》共八章,包含海南省分區(qū)醫(yī)療廢棄物處理發(fā)展現(xiàn)狀,海南省醫(yī)療廢棄物處理企業(yè)布局案例解析,海南省醫(yī)療廢棄物處理行業(yè)發(fā)展環(huán)境&發(fā)展?jié)摿Φ葍?nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國無人配送車行業(yè)政策、產(chǎn)業(yè)鏈、成本、市場規(guī)模、競爭格局及發(fā)展趨勢:末端物流市場需求持續(xù)旺盛,派送場景不斷開發(fā),前景良好[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國海運(yùn)行業(yè)貨運(yùn)量、運(yùn)價(jià)、重點(diǎn)企業(yè)運(yùn)力分析:中國海洋貨運(yùn)量穩(wěn)健增長凸顯核心引擎地位,港口能效升級護(hù)航貿(mào)易流通[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國高壓避雷器行業(yè)相關(guān)政策匯總、產(chǎn)業(yè)鏈、供需現(xiàn)狀、競爭格局及未來發(fā)展趨勢分析:供需兩端均呈現(xiàn)高景氣態(tài)勢[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中國智慧城市軌道交通行業(yè)政策、產(chǎn)業(yè)鏈、市場規(guī)模、競爭格局及發(fā)展前景:智慧城市軌道交通市場規(guī)模達(dá)698.36億元,技術(shù)融合驅(qū)動(dòng)行業(yè)快速發(fā)展[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![趨勢研判!2026年中國軟件外包行業(yè)發(fā)展環(huán)境、產(chǎn)業(yè)鏈、市場規(guī)模、代表企業(yè)及未來趨勢:受益于數(shù)字化轉(zhuǎn)型需求增長,軟件外包市場規(guī)模達(dá)6165.98億元[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)