一、存儲器行業市場供需情況

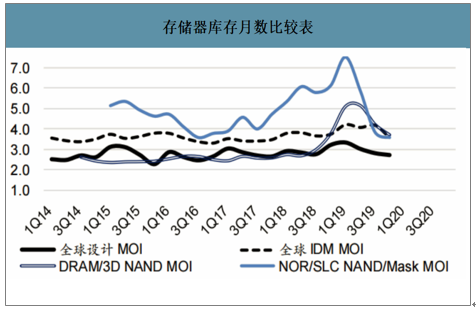

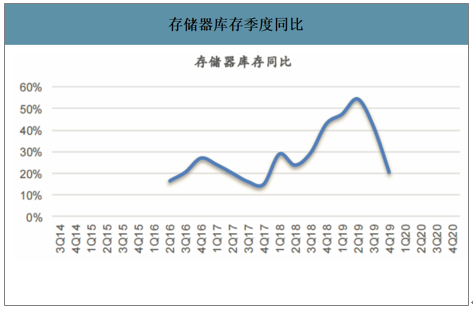

在經過數個季度的庫存調整后,NOR/maskROM大廠已將庫存月數急降到歷史低點的四個月以下,而DRAM內存/NAND閃存大廠也將庫存月數逐步降低到3.7個月,雖然目前估計這些大廠還要2-3個季度左右,才能將庫存月數降低到歷史低點的2.4個月附近,但就絕對DRAM/NAND庫存而言,雖然目前仍維持在高檔,但同比變化已經從2019年二季度的57%增長,降到三季度的42%同比增長,估計2019年四季度的絕對DRAM/NAND庫存應會降到20%的同比增長。因為庫存的持續降低,已經讓最近的NOR,maskROM,DRAM內存,NAND閃存的現貨及合約價格逐步持穩小幅反彈,估計2020年下半年及2021年NOR,maskROM,DRAM內存,NAND閃存的現貨及合約價格全面反彈,這樣能帶動獲利的全面回升。

存儲器庫存月數比較表

數據來源:公開資料整理

存儲器庫存季度同比

數據來源:公開資料整理

就全球DRAM內存市場而言,目前主要的需求驅動力是占比近四成的手機用DRAM,但因為未來幾年全球5G手機激活市場會從2019年的近1000萬臺,爆增到2020年的1.7-2.0億及2021年的3.5-4億臺,而每臺5G手機配備8GB或以上的mobileDRAM(vs.4G手機配備4-6GB的mobileDRAM),預計占比近四成的手機用DRAM于2020/2021年可同比增長15-20%。

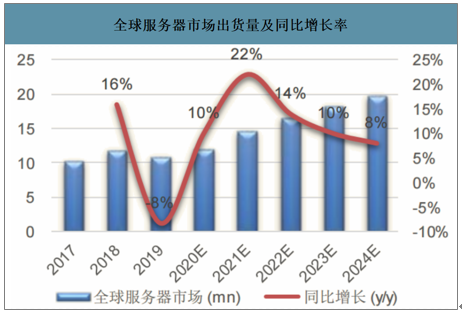

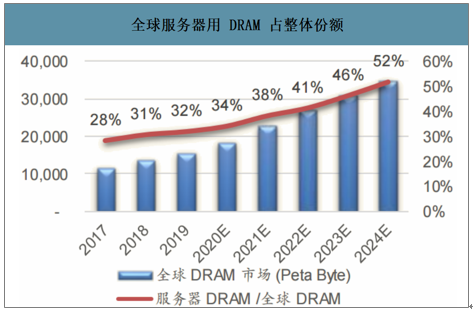

除了手機之外,服務器約占34%的2020年全球DRAM內存用量,在預估2020年全球服務器市場同比增長10%,2021年同比增長22%,及2019-2024年的13%復合增長率CAGR,每臺服務器插滿內存模組的云端服務器客戶增長大幅超過企業端及政府端客戶,加上每臺服務器因CPU及DRAM的速度加快,CPU跟內存DRAM的數據通道將于英特爾在2020年推出56核心14nm++CooperLake及38核心10nm+IceLake后,從6通道改成8通道,這三個原因將驅動每臺服務器DRAM的使用容量增加,因此預估服務器用DRAM內存用量將在2020年同比增長25-30%,2021年同比增長近40%,并于2024年超過整體DRAM用量的一半以上。

全球服務器市場出貨量及同比增長率

數據來源:公開資料整理

全球服務器用DRAM占整體份額

數據來源:公開資料整理

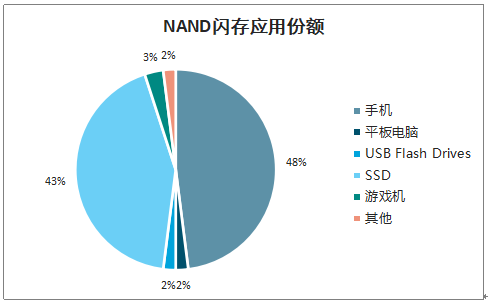

跟DRAM內存市場類似,就全球NAND閃存市場而言,目前主要的需求驅動力是占比近47%的手機用NAND,而每臺5G手機配備128-256GB的NAND閃存(vs.4G手機配備64-128GB的NAND閃存),估計手機用NAND于2020/2021年可同比增長近30%。

NAND閃存應用份額

數據來源:公開資料整理

除了手機之外,服務器及筆電/桌上型電腦,持續用SSDNAND來取代硬碟,約占46%的2020年全球NAND閃存用量,在預估2020年全球服務器市場同比增長10%,2021年同比增長22%,及2019-2024年的13%復合增長率CAGR,加上每臺服務器因CPU的速度及存取速度加快,各種新AI應用對于數據量的爆增,這幾個原因將驅動每臺服務器SSDNAND的使用容量增加,預估服務器用NAND閃存用量將在2020-2022年同比復合增長35-40%。

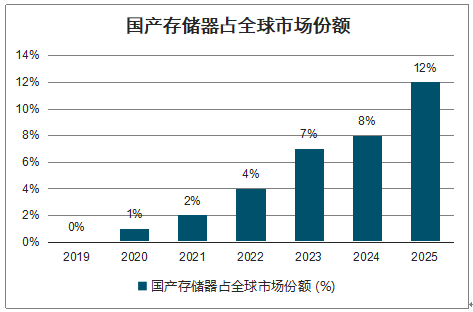

國內閃存NAND大廠長江存儲及手機用內存DRAM大廠合肥長鑫的擴產進度及資本開支計劃是否造成全球存儲器行業的供給過剩,但因為這些國內大廠量產初期,良率不佳,再受到新型冠狀病毒影響設備驗收及裝機,還有設計及制程工藝技術與國際大廠仍有幾個世代的差距而造成其品質,規格種類,數量,成本及其價格均不具市場競爭力,所以預估其全球存儲器DRAM+NAND半導體市場份額在2022年,不會超過5%。

國產存儲器占全球市場份額

數據來源:公開資料整理

短期之內,就資本開支占營收比率來分析,2019年四季度將下降到37%,大概還需要1-2個季度達到過去五年低點的27%,而就存儲器大廠的資本開支金額同比來分析,2019四季度將跌破過去五年低點到-40%,大概還需要1-2個季度才會開始反轉向上,2020年全球存儲器大廠平均資本開支占營收比率應該低于2019年的47%至少10個點以上,而2020年存儲器資本開支同比衰退至少超過15%。

全球存儲器大廠資本開支占營收比

數據來源:公開資料整理

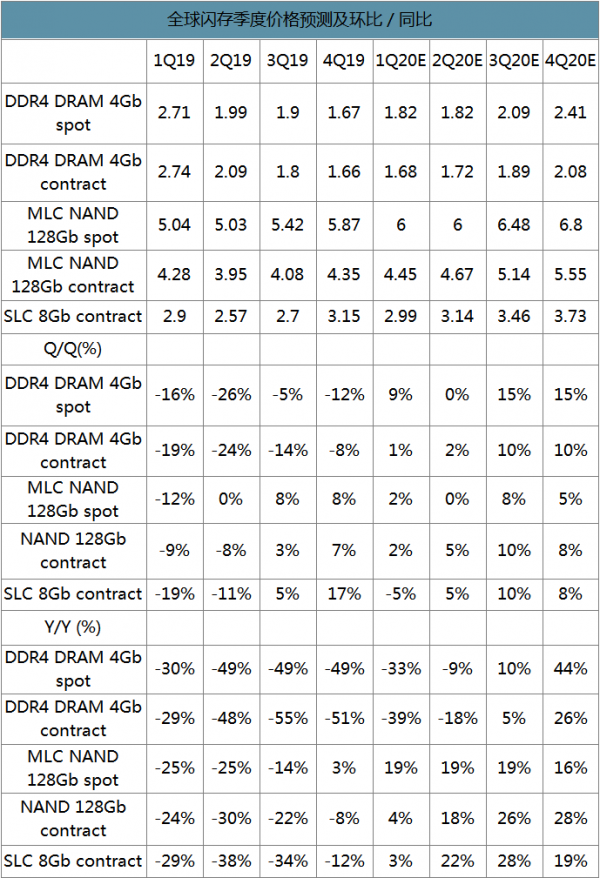

全球閃存季度價格預測及環比/同比

數據來源:公開資料整理

智研咨詢發布的《2020-2026年中國存儲器行業市場運行潛力及競爭策略研究報告》數據顯示:根據2020年全球存儲器大廠平均資本開支占營收比率應該低于37%及2020年存儲器資本開支同比衰退至少超過15%的測算,及各大廠對于2020年初步的擴產計劃,預計2020年全球內存DRAM產能同比將增加15-17%,全球閃存NAND產能同比將增加30-35%。

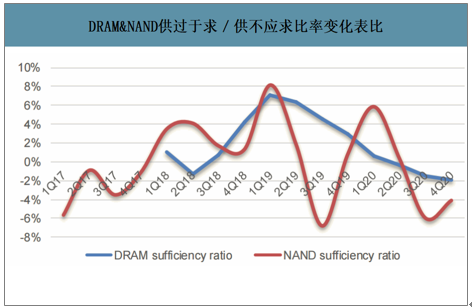

DRAMvs.NAND供過于求/供不應求比率變化表

數據來源:公開資料整理

二、存儲器行業價格走勢預測

在預期2020年5G手機放量到1.7-2.0億臺,2021年到3.5-4.0億臺,2020年服務器同比增長近10%,2021年同比增長達22%,這讓2020年下半年DRAM及NAND的Sufficiencyratio將由正轉負(從供過于求到供不應求),預期將造成存儲器價格由2020年上半年的同比衰退,轉為2020年下半年的同比增長及四季度的雙位數同比增長,但由于美國持續封鎖(甚至考慮加大力度)華為使用美國的半導體技術,中國大陸采取全面式非美替代。未來幾年韓國,日本,中國臺灣,國內存儲器行業將會快速增長。

全球閃存季度價格預測及環比/同比

數據來源:公開資料整理

三、存儲器行業發展空間預測

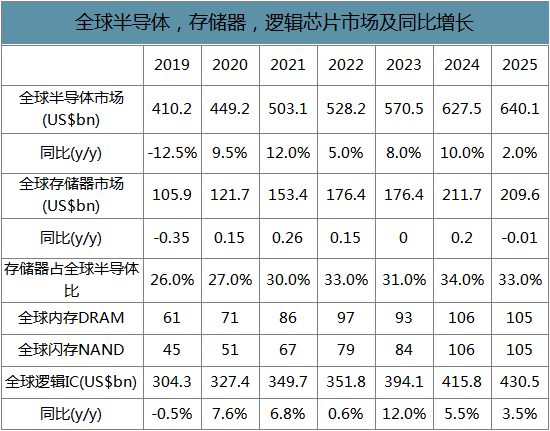

在經過2019年近35%的同比衰退后,預計2020年全球存儲器行業同比營收增長超過15%。2020下半年及2021年價格的反彈加上18-19%的DRAM位元需求增長及32-37%的NAND位元需求增長,預期將帶動2020/2021年全球存儲器行業營收同比增長超過15%/25%,因為存儲器行業占全球半導體營收近25-30%,預期驅動全球半導體這兩年增長近10%。

全球半導體,存儲器,邏輯芯片市場及同比增長

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國高帶寬存儲器行業市場發展規模及投資趨勢研判報告

《2026-2032年中國高帶寬存儲器行業市場發展規模及投資趨勢研判報告》共十章,包含中國高帶寬存儲器行業重點企業推薦,2026-2032年中國高帶寬存儲器產業發展前景與市場空間預測,2026-2032年中國高帶寬存儲器行業投資機會及投資風險等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢