一、SARS疫情及本次新型冠狀病毒(2019-nCoV)肺炎對快遞影響利弊分析

本次新型冠狀病毒(2019-nCoV)肺炎開始于2019年12月上旬,于2020年1月下旬進入爆發期。就目前來看確診病例數量仍在爬坡期,疫情爆發期還未見到明顯拐點。為抗擊本次疫情,國家采取了相關措施暫停了部分航班、列車車次、道路班車的運營,督促民眾呆在家中,遠行群體數量大幅下降。受此影響,春節客運量呈現前高后低,隨著疫情進展,民航、鐵路等各種交通方式客運量增速由正轉負,跌幅逐步擴大,有必要分析本次疫情對機場、快遞等板塊的影響。

1月15日以來全國每日新增新型肺炎確診病例數(例)

數據來源:公開資料整理

注:截至2020年1月29日24時;2020-1-20之前的數據僅包括武漢數據

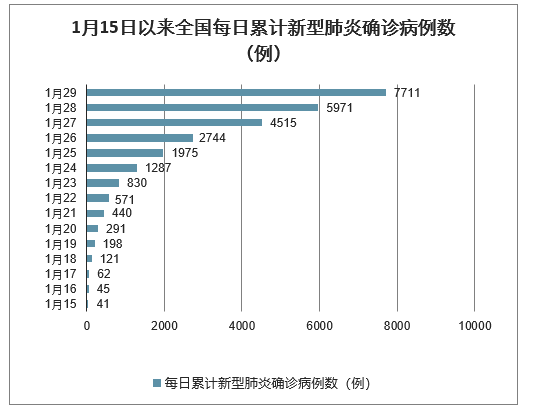

1月15日以來全國每日累計新型肺炎確診病例數(例)

數據來源:公開資料整理

本次新型冠狀病毒肺炎疫情對快遞行業影響較為復雜。由于2003年快遞公司還沒有上市,因此無法通過復盤SARS疫情的板塊表現來預測分析本次疫情對快遞板塊的影響。同時本次疫情對于快遞行業來說即存在好的一面,也存在不好的一面:

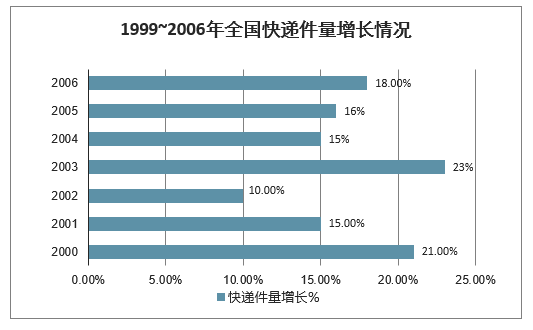

1、利好方面,有助于提高電商滲透率。

疫情期間,民眾為了降低被感染風險,會減少去線下實體店購物頻次,轉向線上購物,因此一定程度上有助于提高電商滲透率,進而提高快遞配送需求。根據國家郵政局統計(2007年之前郵政局統計的件量中不包括民營快遞企業件量),2003年快遞行業件量同增23%,較2002年明顯提高13pcts,可見SARS疫情對快遞需求拉動存在一定作用,不過當時國內電商零售額很低,對現在的參考價值意義可能較小。

1999~2006年全國快遞件量增長情況

數據來源:公開資料整理

2、利空方面,疫情會影響社會整體零售增速、推遲快遞企業復工時間、可能會降低快遞運營效率。

2003年SARS疫情對Q2社消零售存在負面影響,尤其是5月社零增速,明顯放緩至4.3%。本次新型冠狀病毒肺炎預計也將對社會消費品零售產生一定沖擊,進而影響電商及快遞需求。同時根據快遞企業通知,部分快遞企業假期延遲到2月9日復工,較原來1月31日復工時間推遲10天,這對快遞企業的業務量存在一定負面影響(預計將影響10/365≈3%的件量)。這將進一步加劇快遞行業的存量份額競爭激烈程度,加速行業整合。

同時疫情攻堅期內,全國交通運輸網絡效率可能會受疫情防治措施而出現下降,快遞的運輸、中轉效率(尤其是湖北省)也會出現一定程度下降,推高快遞企業成本。此外疫情的推進也會影響國內商務活動,進而影響到商務時效件需求,順豐業績或受到一定影響。

2002~2004年社消零售增速情況

數據來源:公開資料整理

二、SARS疫情及2020年新型冠狀病毒肺炎疫情對快遞行業反而增加了需求

另外根據國家郵政局披露,2020年1月24日至29日,全國郵政業攬收包裹8125萬件,同比增長76.6%,投遞包裹7817萬件,同比增長110.34%。該段時間快遞攬件量大幅增長主要在于2個原因:1)去年春節錯峰導致的低基數效應,計算得到1.24~1.29日均攬件量僅有1358萬件,而去年全年日均攬件量高達1.74億件,可見去年同期受春節影響基數較低;2)本次疫情增加了民眾通過電商購買商品的頻率(尤其是口罩、消毒藥品等),從而增加了快遞需求。

整體而言快遞板塊是交運板塊中受此次新型冠狀病毒肺炎疫情負面沖擊影響最小的板塊之一,甚至疫情對快遞需求有一定的拉動作用,具備一定的博弈機會。A股春節休市期間(1.23~1.29),在美股上市的中通快遞和百世快遞累計跌幅分別為3.0%和8.8%,其中中通快遞跌幅小于阿里巴巴(-3.2%),也明顯小于南方航空(-6.2%)和東方航空(-4.7%)。

此前推薦宜昌交運的主要邏輯在于依托兩壩一峽的游輪客運業務未來進入業務收獲期:在游輪業務達到盈虧平衡點之后,新增的客運量產生的收入由于增量成本很小,扣稅后幾乎全部轉化為利潤,同時疊加兩壩一峽客運量保持30%+增長,公司游輪客運業務預計將成為推動公司業績增長的核心引擎。同時公司的翻壩物流業務后續預計將保持較好增長,進一步貢獻業績增長。

由于宜昌交運所處疫情重災區湖北省,預計2020年業績將遭受較大沖擊。考慮到Q1宜昌交運公路客運業務受道路客運停運措施可能陷入停運情況、旅游客運業務受疫情影響Q1游輪客運量預計大幅下降、物流業務預計也將受到明顯沖擊、甚至土地一級開發可能受疫情拖累而出現推遲,今年業績將遭受明顯沖擊。

相比其他省份景區,宜昌交運兩壩一峽景區旅客數量造成沖擊影響更為嚴重。對非典疫情所在的2003年全國31個省(區、市)機場客運量進行統計發現,一般來說疫情越嚴重的區域(SARS病例數量越多),當年機場客運量增速降幅越大(SARS病例數與2003年增速同比降幅的相關系數為-0.31,顯示兩者的負相關性)。而本次新型冠狀病毒病例疫情確診數最多就是宜昌交運所在的湖北省,因此預計疫情將對宜昌旅客數量造成較大負面沖擊。

2003年各省、區、市SARS病例數與機場客運量增速降幅存一定正相關性

各省(區、市) | SARS病例 | 各省(區、市)機場 | 2002 | 2003 | 2002 | 2003 | 2003增速同比增減 |

北京 | 2521 | 北京/首都 | 2,716 | 2,428 | 12.3% | -10.6% | -22.9% |

廣東 | 1512 | 廣州/白云+深圳/寶安 | 2,537 | 2,586 | 17.4% | 1.9% | -15.5% |

山西 | 448 | 太原/武宿 | 82 | 103 | 40.8% | 26.3% | -14.5% |

內蒙古 | 282 | 呼和浩特/白塔 | 48 | 51 | 6.5% | 6.4% | -0.1% |

河北 | 215 | 石家莊/正定 | 17 | 19 | -13.2% | 15.0% | 28.2% |

天津 | 175 | 天津/濱海 | 109 | 110 | 16.0% | 1.0% | -15.0% |

吉林 | 35 | 長春/龍嘉 | 122 | 128 | 12.0% | 4.5% | -7.5% |

廣西 | 22 | 南寧/吳圩 | 103 | 122 | 12.0% | 18.5% | 6.5% |

四川 | 20 | 成都/雙流 | 755 | 820 | 20.9% | 8.6% | -12.3% |

河南 | 15 | 鄭州/新鄭 | 167 | 187 | 9.5% | 12.0% | 2.6% |

陜西 | 12 | 西安/咸陽 | 443 | 440 | 8.9% | -0.8% | -9.7% |

安徽 | 10 | 合肥/新橋 | 81 | 93 | 16.7% | 14.2% | -2.4% |

上海 | 8 | 上海/浦東+上海/虹橋 | 2,471 | 2,476 | 19.6% | 0.2% | -19.5% |

甘肅 | 8 | 蘭州/中川 | 70 | 80 | 5.6% | 14.8% | 9.1% |

遼寧 | 7 | 大連/周水子+沈陽/桃仙 | 599 | 643 | 8.0% | 7.4% | -0.6% |

江蘇 | 7 | 南京/祿口 | 317 | 333 | 13.5% | 5.0% | -8.5% |

湖北 | 7 | 武漢/天河 | 320 | 331 | 16.6% | 3.3% | -13.4% |

湖南 | 6 | 長沙/黃花 | 260 | 299 | 17.2% | 15.2% | -2.0% |

寧夏 | 5 | 銀川/河東 | 36 | 45 | 30.2% | 24.6% | -5.6% |

浙江 | 4 | 杭州/蕭山+溫州/永強+寧波/櫟社 | 706 | 764 | 22.7% | 8.2% | -14.5% |

福建 | 3 | 廈門/高崎+福州/長樂 | 670 | 684 | 14.3% | 2.0% | -12.3% |

重慶 | 3 | 重慶/江北 | 387 | 429 | 21.1% | 10.9% | -10.2% |

山東 | 1 | 青島/流亭+濟南/遙墻 | 481 | 523 | 16.0% | 8.8% | -7.2% |

江西 | 1 | 南昌/昌北 | 99 | 117 | 12.1% | 18.3% | 6.2% |

黑龍江 | 0 | 哈爾濱/太平 | 196 | 215 | 15.0% | 9.7% | -5.3% |

貴州 | 0 | 貴陽/龍洞堡 | 175 | 198 | 14.3% | 13.0% | -1.3% |

云南 | 0 | 昆明/長水 | 709 | 743 | 9.9% | 4.9% | -5.1% |

青海 | 0 | 西寧/曹家堡 | 66 | 65 | 21.3% | -1.6% | -23.0% |

新疆 | 0 | 烏魯木齊/地窩堡 | 178 | 262 | 16.6% | 46.8% | 30.2% |

西藏 | 0 | 拉薩/貢嘎 | 29 | 32 | 17.7% | 8.6% | -9.2% |

海南 | 0 | 三亞/鳳凰+海口/美蘭 | 709 | 772 | 16.9% | 8.9% | -8.0% |

數據來源:公開資料整理

截至2020年1月29日18:23全國各省、區、市新型冠狀病毒肺炎確診病例數

數據來源:公開資料整理

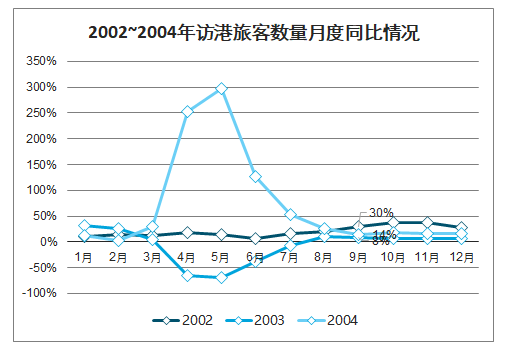

預計宜昌市旅客旅游信心或需要半年以上的時間恢復。選擇2003年疫情重災區的香港作為復盤研究對象,然后判斷同樣處于疫情重災區的宜昌市旅游人數后續走勢情況。2003年香港非典疫情從3月開始爆發,3~6月份的疫情抗擊期內,訪港旅游數量同比由正轉負。隨著疫情結束,從7月開始訪港游客開始回暖,但是并沒有出現“報復性”反彈增長,而是逐步修復至高個位數增長,直接到2004年1月訪港游客數量增速才恢復至雙位數。也就說當年非典疫情后,香港旅游信心并不是立馬恢復至正常水準,而是用了半年時間才完成修復。因此判斷,假設疫情在Q1結束,宜昌市旅客數量可能需要在Q3中后段才能恢復至正常增長水平。

預計受本次新型冠狀病毒肺炎疫情影響,宜昌交運2020年業績將比原先預測預計下降30%+,較2019年業績同比下降10%+。

2002~2004年訪港旅客數量月度同比情況

數據來源:公開資料整理

國家郵政局公布的第三季度快遞服務質量顯示,全國快遞服務質量持續提升,快遞服務消費者滿意度穩步提高。具體表現為,用戶快遞服務公眾滿意度得分為78.2分,同比上升0.1分,環比上升0.2分。快遞服務全程時限為58.87小時,同比縮短2.3小時;72小時準時率為76.50%,同比提高1.57個百分點。

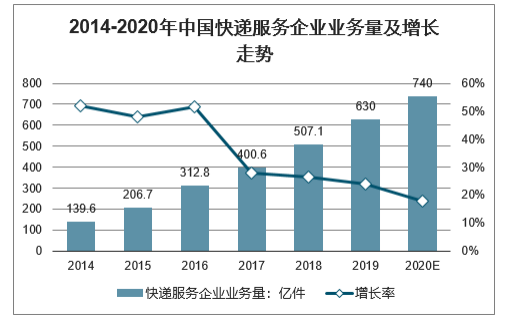

“十三五”以來,我國快遞包裹量每年以新增100億件的速度邁進,已連續6年超過美國、日本、歐洲等發達經濟體。經過近三十年的發展,國內市場已經成長為全球發展最快地區。權威數據顯示,據測算,我國平均每個包裹的價值約為137元,這意味著2019年間接推動經濟增量1.37萬億元。我國已經成為世界上發展最快、最具活力的新興寄遞市場,也已經成為世界郵政業的動力源和穩定器,對世界快遞業增長貢獻率超過50%。

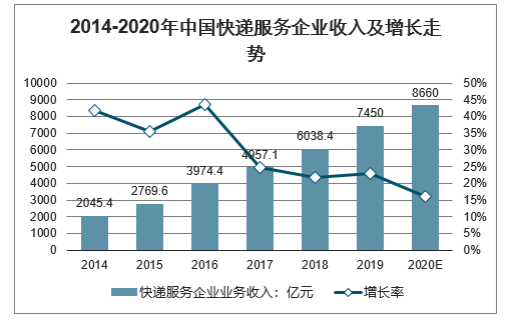

預計2019全年快遞業務量和業務收入分別完成630億件和7450億元,同比分別增長24%和23%。快遞業務量連續6年穩居世界第一。預計2020年全年快遞業務量完成740億件,同比增長18%左右;業務收入完成8660億元,同比增長16%左右。

2014-2020年中國快遞服務企業業務量及增長走勢

數據來源:公開資料整理

2014-2020年中國快遞服務企業收入及增長走勢

數據來源:公開資料整理

相關報告:智研咨詢發布的《2020-2026年中國快遞行業市場前景規劃及投資盈利分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國快遞行業市場競爭態勢及發展趨向分析報告

《2026-2032年中國快遞行業市場競爭態勢及發展趨向分析報告》共十四章,包含國內快遞業重點企業分析,快遞行業的投資分析,2026-2032年快遞行業發展趨勢及前景展望等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢