一、非典疫情對國際客運量沖擊影響分析

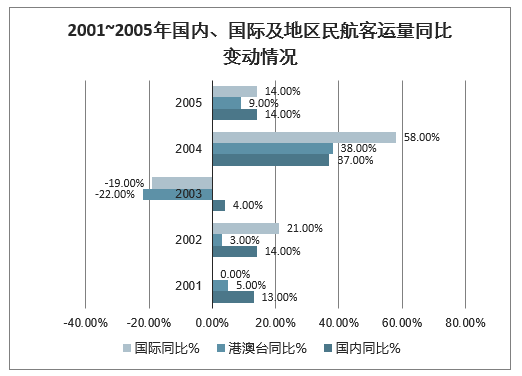

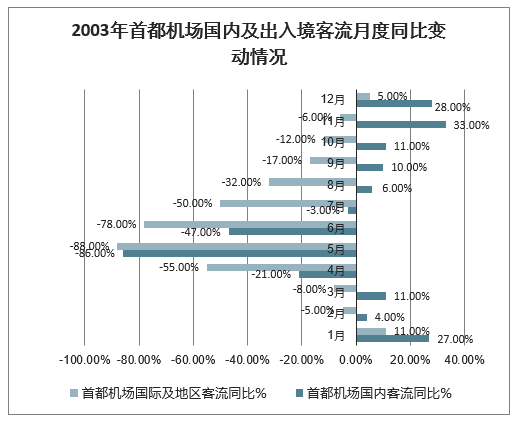

通過復盤非典疫情發現非典疫情對民航國際及地區旅客的沖擊影響要明顯高于國內旅客,2003年國內/國際/地區旅客分別同比+4%/-22%/-19%。首都機場2003年月度數據同樣顯示了國際及地區旅客降幅要將明顯高于國內客流。相對國內民航出行中存在部分的必要商務及政務活動出行,國際出行可多表現為可選消費性(私人出境旅游),同時疫情攻堅期內,國內部分地區可

能停辦出入境證件業務,部分國家停飛往來中國大陸航線,從而導致疫情對出入境客流影響沖擊可能更大。

2001~2005年國內、國際及地區民航客運量同比變動情況

數據來源:公開資料整理

2003年首都機場國內及出入境客流月度同比變動情況

數據來源:公開資料整理

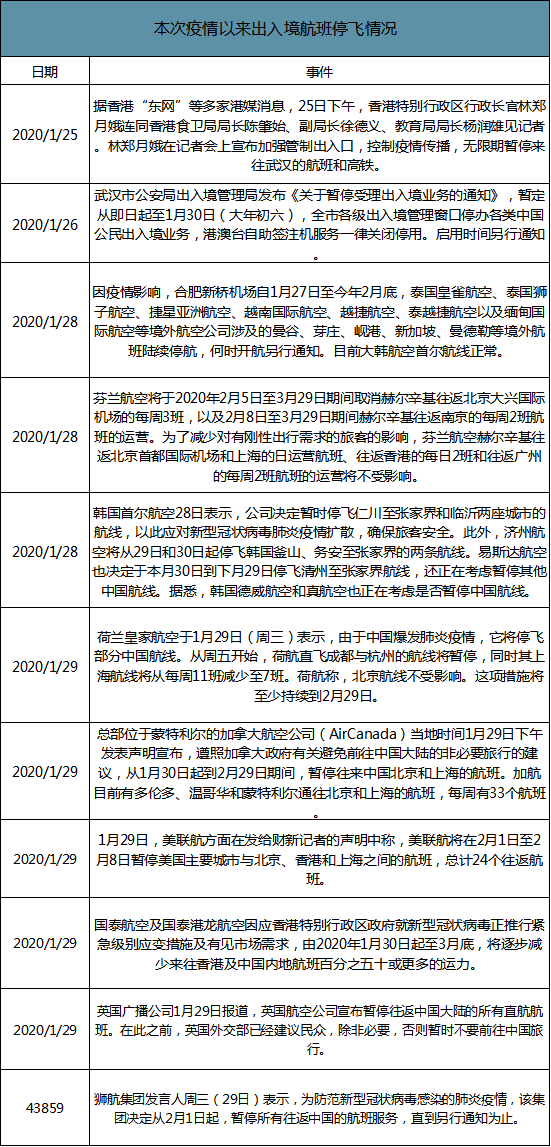

結合SARS疫情復盤情況以及當前已經陸續出現國外航班停飛來往大陸航班,本次新型冠狀病毒肺炎疫情對民航出入境客流負面影響較大可能大于國內客流。

本次疫情以來出入境航班停飛情況

數據來源:公開資料整理

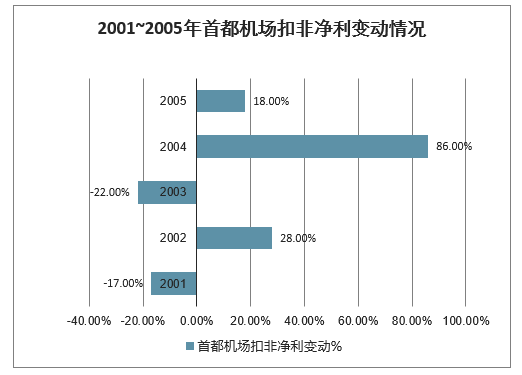

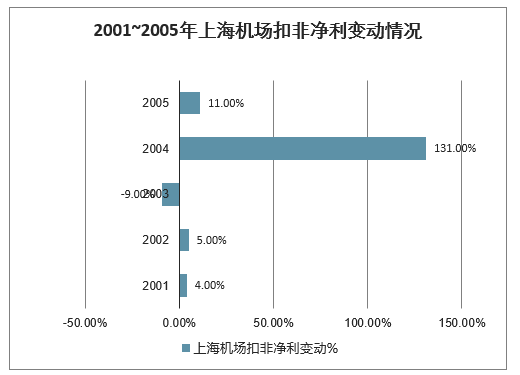

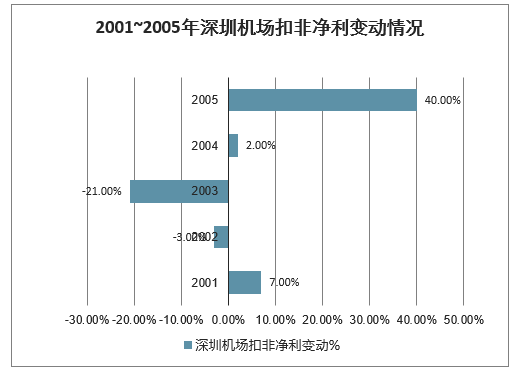

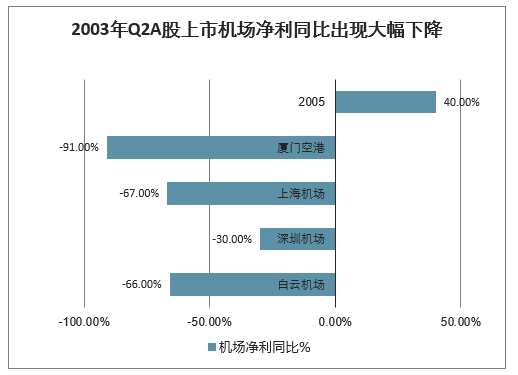

非典期間客流下降對機場2003年全年業績造成負面影響,其中Q2(疫情攻堅期)影響最為明顯。非典期間旅客吞吐量的下降不僅對機場的航空性收入造成負面影響,也會對其非航性收入造成沖擊。因此2003年A股上市機場業績均出現明顯下滑,其中Q2是疫情最重要的攻堅期,防治措施最為嚴厲,機場業績下滑幅度也最為明顯,普遍在60%以上。

2001~2005年首都機場扣非凈利變動情況

數據來源:公開資料整理

2001~2005年上海機場扣非凈利變動情況

數據來源:公開資料整理

2001~2005年深圳機場扣非凈利變動情況

數據來源:公開資料整理

2003年Q2A股上市機場凈利同比出現大幅下降

數據來源:公開資料整理

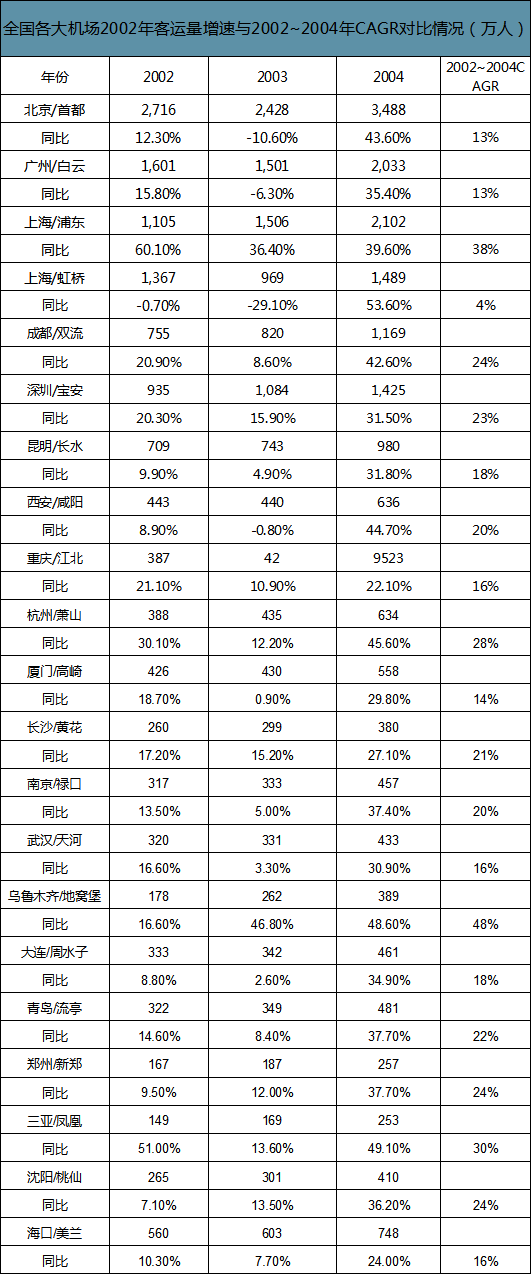

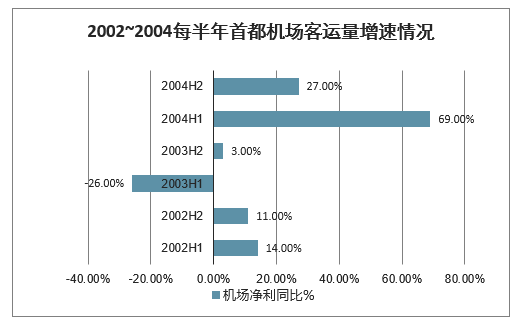

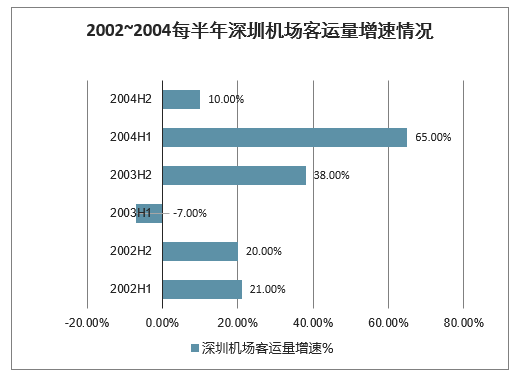

非典期間被抑制的需求將在未來1年內逐步釋放,部分機場業務量在一個季度內就出現了“報復性”修復。通過詳細復盤發現雖然SARS疫情短期將大幅降低機場業務量,但是隨著疫情結束,幾乎所有機場的客流在一年內都恢復至原先增速水平上,疫情壓制的需求會逐步釋放。2002~2003年民航客流增速明顯放緩,但是2002~2004年客流CAGR基本保持與2003年之前的增速水平。簡單說,疫情會影響短期需求,但是不改長期增長趨勢,并且影響的短期需求最后會補償性恢復。值得一提的是,部分機場(例如深圳機場)在疫情結束一個季度中就完了大量需求的修復(2003Q3),出現了“報復性”的增長。

全國各大機場2002年客運量增速與2002~2004年CAGR對比情況(萬人)

數據來源:公開資料整理

2002~2004每半年首都機場客運量增速情況

數據來源:公開資料整理

2002~2004每半年深圳機場客運量增速情況

數據來源:公開資料整理

二、2020年新型冠狀病毒肺炎疫情對民航客運量的影響分析

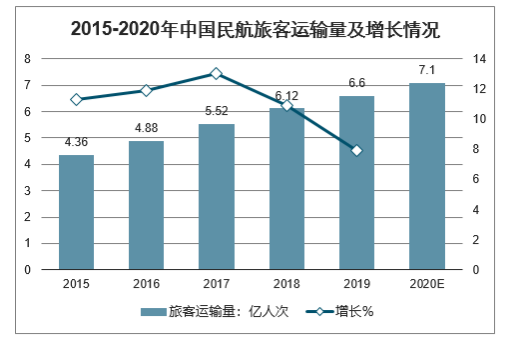

2019年我國運輸航空實現持續安全飛行112個月、8068萬小時的安全新紀錄,連續17年7個月實現空防安全零責任事故;完成運輸總周轉量1292.7億噸公里、旅客運輸量6.6億人次、貨郵運輸量752.6萬噸,同比分別增長7.1%、7.9%、1.9%。會議提出,2020年,國內客運航空公司航班正常率將穩定在80%以上,全國千萬級以上機場平均放行正常率和始發航班正常率力爭達到85%;運輸總周轉量1390億噸公里、旅客運輸量7.1億人次、貨郵運輸量763萬噸,同比分別增長7.5%、7.6%和1.3%,起降架次增長控制在6%左右。

據悉,目前國內部分低線城市旅客吞吐量增長快速,航空領域的下沉市場潛力正在被挖掘。

2015-2020年中國民航貨郵運輸及增長情況

數據來源:公開資料整理

2015-2020年中國民航旅客運輸量及增長情況

數據來源:公開資料整理

為了實現2020年民航行業發展主要預期指標,民航業將采取一系列措施。其中包括,補齊航空物流短板,探索實施客貨分類管理,放寬國際貨運航權管理,推進航空電子貨運業務標準和數據標準建設;支持國產民機發展,加快建成適航審定運行管理系統。以“一帶一路”合作國家和具有較大增長潛力的新興市場為重點,更加主動開拓國際市場。助力于田、策勒兩縣如期脫貧,優先支持深度貧困地區增開航線航班,集中力量打好脫貧攻堅戰。

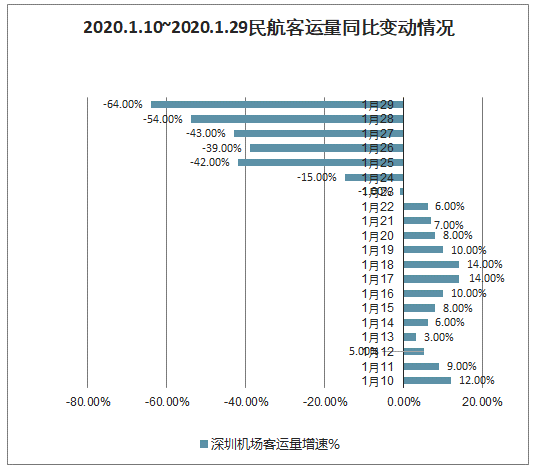

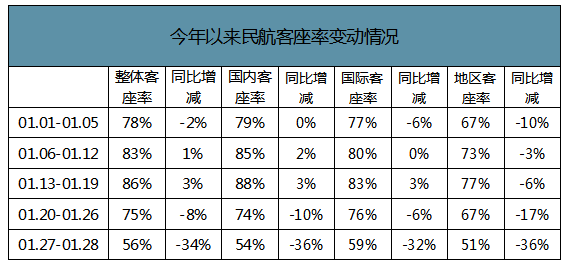

受本次2019-nCoV肺炎疫情愈發嚴峻以及國家防控措施不斷升級,民航客運量已經出現明顯的下降。1月20日前由于武漢報告確診病例數量較少,疫情未對全國春運造成明顯負面影響。隨著疫情逐步爆發、形式不斷嚴峻,疫情對春運民航客流造成的影響逐步顯現。1月24日之后,民航客運量每日同比降幅幾乎均在40%以上。航指數顯示,1.27~1.28民航客運量指數同比下降43%,而客座率則同比大幅下降34pcts至56%。

2020.1.10~2020.1.29民航客運量同比變動情況

數據來源:公開資料整理

今年以來民航客座率變動情況

數據來源:公開資料整理

今年民航運量指數變動情況

數據來源:公開資料整理

關于本次疫情對機場業績的影響,首先提出假設:1)根據第一章節,給出的假設是本次疫情可能持續的影響時間大約為2個月;2)根據上文復盤SARS疫情的結果,機場國際客流降幅要高于國內客流;3)機場的運營成本保持不變(按理說客流下降,與業務量相關的成本也會下降,不過由于機場會加強疫情防控,對應成本也會攀升)。由于國際客流下降更多,而上海機場和首都機場免稅業務利潤占比總利潤比重較高,因此本次疫情對上海機場和首都機場業績的負面影響可能要大于白云機場和深圳機場。考慮到中國本次疫情防治反應明顯快于非典疫情,且具備非典疫情防治經營,機場板塊整體業績滑坡幅度要小于2003年的非典疫情。

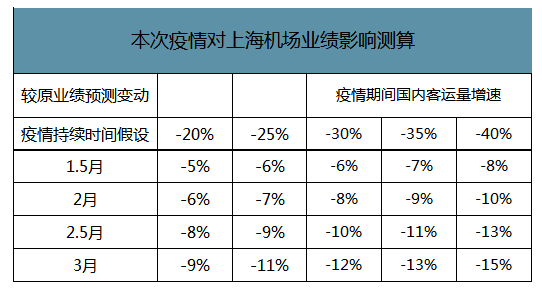

上海機場業績影響敏感性測算。在此簡單地測算本次疫情對上海機場的影響:1)首先假設本次疫情的持續影響時間;2)然后給出疫情影響期間,上海機場國內客運量變動情況,非疫情期間,上海機場客流保持原先預測速度增長;3)假設國際客流降幅比國內客流高5pcts;4)假設成本不變、非免稅非航業務增速保持不變、飛機起降收入增速保持不變。最終將測算的國內和國際客流帶入模型測算得到上海機場2020年業績將比此前預期低8%(假設疫情持續2個月,疫情期間國內客運量同降30%,國際客流同降35%)。

本次疫情對上海機場業績影響測算

數據來源:公開資料整理

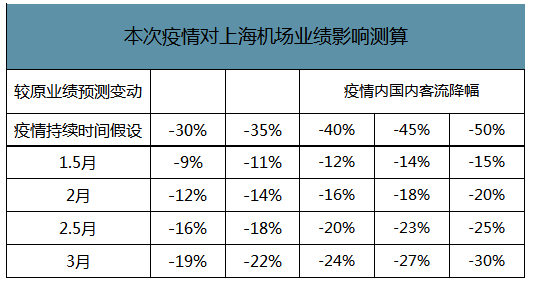

首都機場業績影響敏感性測算。其他假設基本與上海機場相同,除了疫情期間國內客運量降幅情況,由于首都機場2020年預計本來就要受大興機場轉場影響而出現負增長,因此疫情期間,其客流量降幅要高于上海機場。最終測算得首都機場2020年業績將比此前預期業績低16%(假設疫情持續2個月,疫情期間國內客運量同降40%,國際客流同降45%)。

本次疫情對上海機場業績影響測算

數據來源:公開資料整理

相關報告:智研咨詢發布的《2020-2026年中國民航客運行業市場消費調查及投資策略分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國民航客運行業市場動態分析及產業前景研判報告

《2026-2032年中國民航客運行業市場動態分析及產業前景研判報告 》共十五章,包含中國民航客運行業重點企業運營分析,2026-2032年中國民航客運市場前景及預測分析,2026-2032年中國民航客運行業投資機會風險及策略等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢