中國健康服務產業起步較晚,建國-20世紀90年代初期:此階段健康體檢還是醫院的服務范疇,而且體檢更多表示于疾病檢查而不是健康預防。

90年代中期:北京等地開始出現相對獨立的體檢服務機構,當時主要表現為三類。一類是醫院將體檢科相對獨立并面向社會提供全面系列化的體檢服務。如同仁醫院體檢就是國內醫院體檢業務開展較早的機構;二是一部分利用醫院體檢設備利用率不高,組織團體體檢的中介式機構,這也是最早的第三方體檢機構的雛形;第三類表現于依附特定機構提供體檢服務,進而隨市場需求不斷擴大,如九華山莊及一部分療養院干休所等。

90年代后期:隨著西方健康服務理念的進入及國內需求市場的快速增長,國內以體檢為重點的健康服務機構得到了快速發展,尤其是近年來,健康服務機構飛速發展。

全球人口健康狀況占比

數據來源:公開資料整理

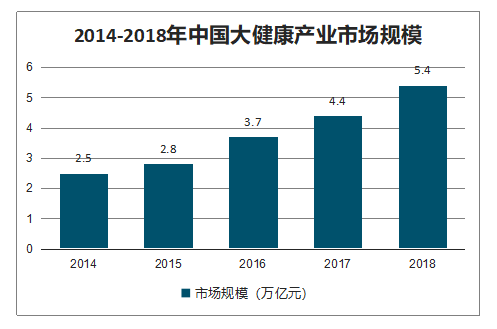

健康服務已經成為關系到國計民生、未來社會整體幸福指數的國家級重大事業。2014年到2018年,中國的大健康產業整體營收保持增長,2018年營收規模超過5萬億元。中國與全球的大健康產業發展情況基本一致,同樣由于社會結構變化而需求不斷增長,具有可持續增長性。

2014-2018年中國大健康產業市場規模

數據來源:公開資料整理

2018年兩會上,國務院機構改革方案獲批,原國家衛生和計劃生育委員會取消,組建國家衛生健康委員會,把以治病為中心轉變到以人民健康為中心,“大健康”已上升為國家級戰略。

而我國健康服務專業化人才非常奇缺,并且隨著健康產業的持續升溫,人才需求缺口還會不斷加大,健康服務在這樣的趨勢下成為了一個具有潛力的朝陽行業。

一、中國老年健康服務

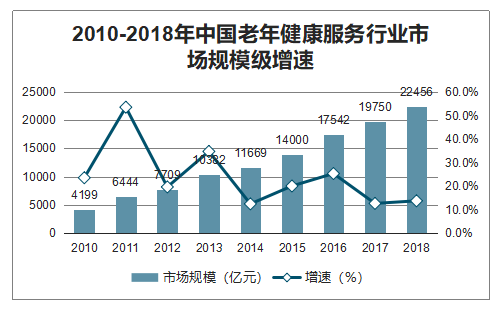

盡管中國老年健康服務目前仍處于初始發展階段,但近年來國家出臺了一些扶持政策,市場空間逐漸打開。2010年,我國老年健康服務市場規模為4199億元,2018年發展到22456億元,2004-2018年,年均復合增長率達到23%。

2010-2018年中國老年健康服務行業市場規模級增速

數據來源:公開資料整理

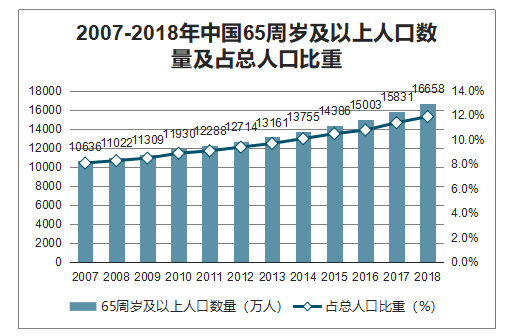

智研咨詢發布的《2020-2026年中國健康管理服務行業市場經營管理及投資可行性分析報告》數據顯示:中國人口老齡化程度逐年加深。截至2018年底,中國60周歲及以上人口24949萬人,占總人口的17.9%;65周歲及以上人口16658萬人,占總人口的11.9%,較2017年上升0.5個百分點。

目前至2040年將是中國人口老齡化高速增長期,預計到2025年中國老年人總數將超過3億人,2044年將達到4億人。在未來的近半個世紀中,中國老年人口將一直呈迅速增長的發展趨勢。

2007-2018年中國65周歲及以上人口數量及占總人口比重

數據來源:公開資料整理

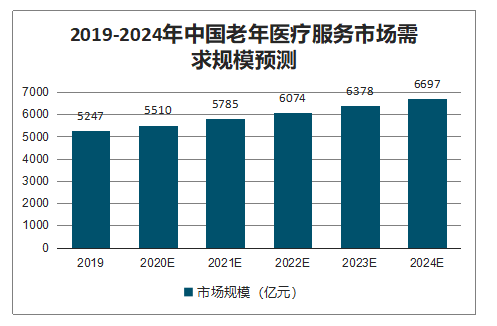

我國經濟的快速發展,人民收入水平和生活水平的大幅度提高,老人對老年健康服務需求將呈多樣化、迅速增長態勢。老年醫療服務,老年護理服務,老年健康保險,老年旅游等需求日益增多。老年健康服務內容將隨各式各樣的需求進一步細分,高齡老人、單身老人、空巢老人、居家的病殘老人等規模不斷增大的各種特殊老年人群體,將會對社會提出更多的老年健康服務需求。

根據老年醫療服務的市場需求規模的年復合增長率5%進行保守估計,到2024年,我國老年醫療服務市場需求將達到6697億元。

2019-2024年中國老年醫療服務市場需求規模預測

數據來源:公開資料整理

二、我國健康服務趨勢

1、政策更完善

健康服務業近年來政策暖風頻吹,已上升到國家發展戰略的高度。為了保障健康服務業高質量、可持續發展,在有效保障基本醫療和健康服務的前提下,既要進一步深化“放管服”改革,建立更為公開透明的市場準入機制和高效便捷的服務體系,又要針對各方需求拿出一系列對癥管用的實質性舉措,滿足社會迫切需求。可以預見,在支持社會力量提供多層次多樣化醫療健康服務的政策導向下,未來將不斷優化健康服務業發展支持政策體系和運行環境。

2、服務更系統

盡管自2013年以來,我國健康服務業發展迅速,但總體來看,醫療服務仍“一枝獨大”,健康管理與促進服務“小”、商業健康保險“弱”的局面并沒有改變。

在國家大力推進分級診療體制和醫聯體建設、鼓勵社會辦醫等一系列政策的支持下,多元化辦醫健康格局正在形成。

3、業態更成熟

作為擴大健康服務供給,滿足人民群眾個性化健康服務需求的重要舉措,相關扶持政策和保障措施的落地,已成為健康產業投融資的風向標,各新業態將在加快嘗試、不斷升級中走向成熟,并引領新的健康消費潮流。

4、模式更創新

健康產業橫跨三大產業,覆蓋面廣、產業鏈長、融合性強。隨著生活方式轉變、消費升級和產業跨界融合發展,來自科技、零售、地產等其他行業的新興市場參與者與傳統醫療健康服務市場參與者的跨界合作不斷深化,構建多元化應用場景,大力推進了“健康+養老”“健康+旅游”“健康+體育”“健康+互聯網”等產業融合發展,催生出許多新型的健康服務商業模式,產業生態圈得以不斷擴張。

5、產品更智能

在數字化浪潮的大趨勢下,近年來國家出臺了一系列政策鼓勵健康產業向數字化、信息化和智能化發展。以云計算、大數據、移動互聯網等為代表的數字化信息技術已滲透至健康服務業的各個領域。人工智能技術在健康產業的應用領域非常廣泛,包括手術機器人、醫學影像智能化診斷、臨床決策支持系統、個性化就診體驗、語音交互診療、新藥模擬、健康信息數據挖掘等。

6、技術更精準

作為受政策影響深刻的細分領域,近年來精準醫學乘著健康中國和創新驅動兩大國家戰略春風,盡享政策紅利。隨著基因組學和基因檢測技術的飛速發展,精準醫療時代已經來臨,不再停留在概念階段,而開始真正實現個體化、差異化治療,并逐步深入疾病早篩、癌癥診療等領域。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國健康服務行業市場全景調研及投資前景研判報告

《2026-2032年中國健康服務行業市場全景調研及投資前景研判報告》共八章,包含中國健康服務行業營銷分析,中國健康服務行業重點企業分析,中國健康服務行業發展趨勢及投資前景等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國健康服務行業發展歷程、政策、發展現狀、重點企業及趨勢研判:健康服務業態日趨多元,精準化與個性化服務成為未來發展核心方向[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)