隨著企業信息化的逐步深入,在對原有成熟的IT架構軟硬件解決方案改造、升級換代以及新需求部署的項目過程中,瘦客戶機解決方案越來越多地被用戶所了解和接受。硬件設備廠商著力于了解細分行業的同時,也在深入了解客戶最前端細節化需求,極力打造最全面、最符合客戶需求的解決方案。同時虛擬化廠商在提供原有標準化產品的基礎上,展開了與瘦客戶機廠商更加密切的合作,從而實現終端系統的定制和升級改造。

瘦客戶機支持共享計算云端模式和獨立PC模式,使瘦客戶機既可以作為瘦終端連接云服務器使用,也可以作為獨立PC獨立運行完成基本工作。如果瘦客戶機是做為本地主機使用那就根據普通PC的方案配置服務器就好,使用共享云服務器瘦終端的方案的服務器的選擇最好根據所匹配的瘦客戶機的數量不同,服務器的配置也相應不同。

瘦客戶機解決方案在客戶端的優勢隨著技術層面的演進越發明顯。和傳統PC終端相比,瘦客戶機往往僅有其1/5的體量,體積小巧,在提升用戶辦公環境和體驗的同時節省了空間。大部分瘦客戶機基于PC架構,但功耗以及散熱量很低,噪聲污染小,同時其平均無故障時間往往是傳統PC的幾倍,硬件維護成本大幅降低。另外瘦客戶機的系統安全和穩定性都很高,即使出現極端情況也可以很快恢復到企業原有的應用環境。大幅電力支出成本的節約和IT管理維護成本的降低也是瘦客戶機吸引最終用戶的核心因素之一。

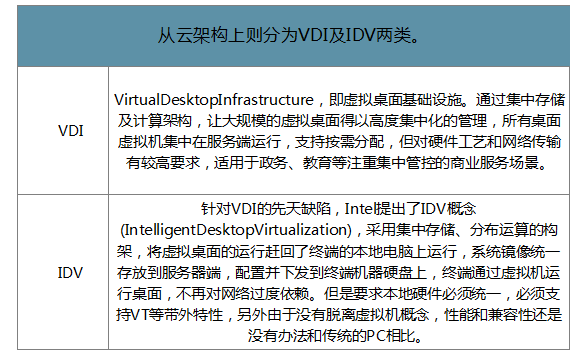

桌面云是指通過瘦客戶機或其他任何與網絡相連的設備來訪問跨平臺的應用程序,以及整個客戶桌面,具有易于部署、成本低廉、安全性高等特點。當前桌面云市場上有VDI和IDV兩種比較主流的兩種架構方案。VDI和IDV的本質區別是桌面操作系統實體的運行位置在哪里,前者是集中在數據中心的服務器上,后者是分布在各個客戶端本地。云桌面是同一對象的不同側重點的描述,桌面云側重指整個云系統。而云桌面是指虛擬化后的桌面,側重指桌面終端。

瘦客戶機則是對接入桌面云的云桌面終端的統稱。瘦客戶機是專業嵌入式處理器、小型本地閃存、精簡版操作系統的基于PC工業標準設計的小型行業專用商用PC。配置包含專業的低功耗、高運算功能的嵌入式處理器。不可移除地用于存儲操作系統的本地閃存、以及本地系統內存、網絡適配器、顯卡和其它外設的標配輸入/輸出選件。瘦客戶機沒有可移除的部件,可以提供比普通PC更加安全可靠的使用環境,以及更低的功耗,更高的安全性。

從云架構上則分為VDI及IDV兩類。

數據來源:公開資料整理

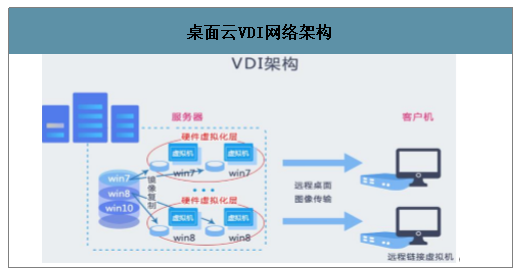

桌面云VDI網絡架構

數據來源:公開資料整理

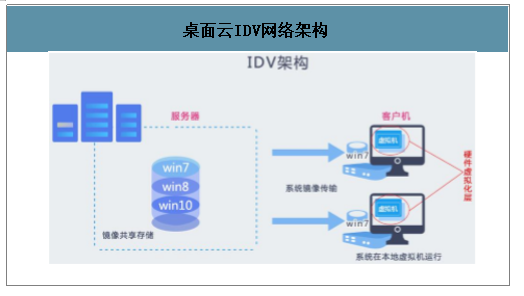

桌面云IDV網絡架構

數據來源:公開資料整理

一、PC替代及國產替代驅動瘦客戶機市場增長

1、瘦客機優勢凸顯取代傳統商用PC趨勢確立

瘦客戶機取代傳統商用PC已成大勢所趨。傳統IT架構面臨運營成本高企的問題。借助虛擬化技術的發展,桌面云與瘦客戶機可幫助企業建立基于云計算的IT服務模式。瘦客戶機被認為是行業應用中替代傳統商用PC的更優選擇。隨著企業數字化轉型趨勢中對數據上云、安全性和成本控制需求的提高,瘦客戶機滲透率將大幅提升。

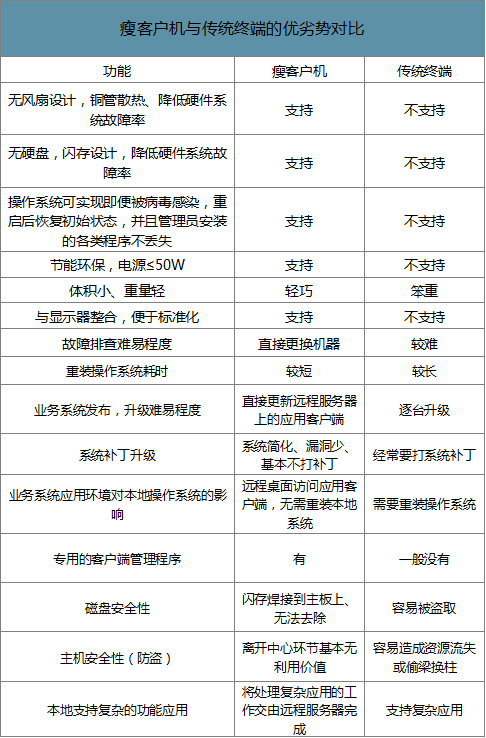

瘦客戶機與傳統終端的優劣勢對比

數據來源:公開資料整理

2、國內桌面云瘦客戶機市場持續增長市場前景依然廣闊

虛擬化和云技術的發展使得桌面云技術愈發成熟,桌面云在企業級IT解決方案中的應用將逐漸增多。2008年到2015年,我國云(虛擬)桌面的市場規模從0.34億元增至15.9億元,預計到2022年將達25.8億元。國際咨詢機構TechNavio預測全球桌面云市場從2014年到2019期間年復合增長率32.47%。

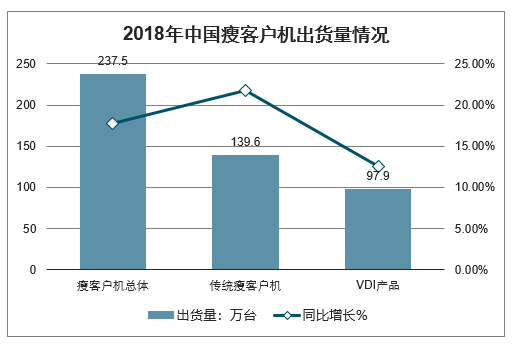

國內瘦客戶機市場持續增長。2018年全年中國瘦客戶機市場總237.5萬臺,同比增長17.8%。其中傳統瘦客戶機(X86架構Windows或者Linux操作系統)出貨量達到139.6萬臺,同比增長21.8%;VDI產品(ARM架構搭載Android操作系統)出貨量增至97.9萬臺,同比增長12.5%。預計2019年中國瘦客戶機市場規模將超過264.2萬臺,同比增長11.2%。其中傳統瘦客戶機出貨量148.4萬臺,同比增長6.3%;VDI產品出貨量115.8萬臺,同比增長18.3%。

2018年中國瘦客戶機出貨量情況

數據來源:公開資料整理

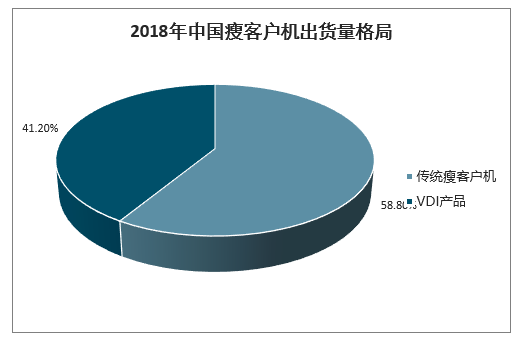

2018年中國瘦客戶機出貨量格局

數據來源:公開資料整理

2019年中國瘦客戶機出貨量

數據來源:公開資料整理

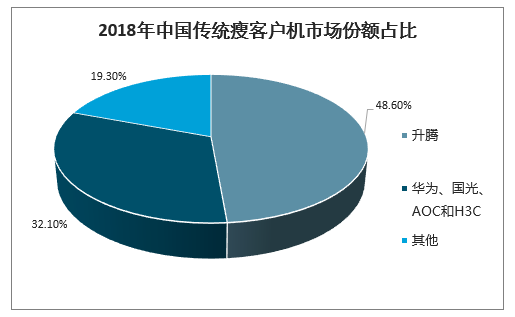

從國內傳統瘦客戶機市場來看,2018年行業內前五大廠商:升騰、華為、國光、AOC和H3C合計約占市場80.7%的市場份額。其中,升騰資訊以絕對優勢處于領先地位,其智能終端全面入圍工、農、中、建、交五大商業銀行,2018年傳統瘦客戶機市場份額占比達48.6%,位居中國瘦客戶機市場首位。

2018年中國傳統瘦客戶機市場份額占比

數據來源:公開資料整理

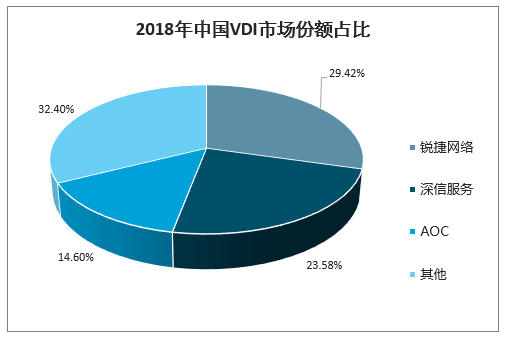

2018年中國VDI市場出貨量最大的前三大企業分別為銳捷、深信服和AOC,合計占據國內VDI市場67.6%的份額,其中銳捷網絡以28.8萬臺的出貨量蟬聯榜首,2018年市場占有率達29.42%,此外,深信服以23.58%的市占率穩居第二,AOC以14.6%市場占有率排名第三。

2018年中國VDI市場份額占比

數據來源:公開資料整理

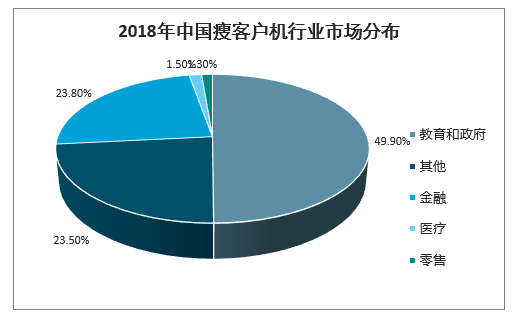

2018年中國瘦客戶機行業市場分布

數據來源:公開資料整理

瘦客戶機產品對商用PC的替代體量巨大,目前主要應用于政教及金融行業,未來增長趨勢樂觀。政府、教育和金融行業仍舊占據核心瘦客戶機市場,而醫療以及企業市場需求不斷被市場核心廠商發掘,或將成為未來市場加速器。2019年瘦客戶機僅占企業級終端市場的8.5%。預計到2023年會達到10.5%,市場增長潛力可期。

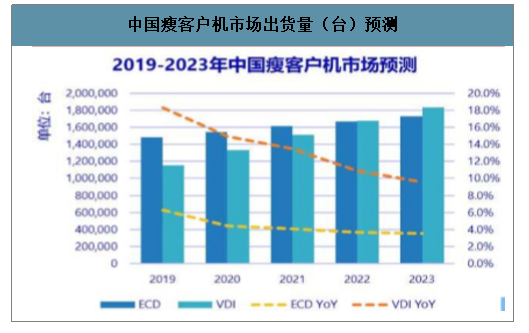

中國瘦客戶機市場出貨量(臺)預測

數據來源:公開資料整理

二、深耕政教金融行業,支付終端由第三方支付打入銀行市場助力持續增長

2018年,傳統瘦客戶機市場前五名為升騰資訊、華為、國光、AOC和H3C,合計占市場份額高達80.7%。升騰占據金融行業霸主地位,且在政府及教育行業增長較快。華為在政教,金融,制造業,零售和醫療等行業都實現了高速增長;AOC集中投入政教一體機市場。H3C在政教和醫療行業取得進展而國光在銀行業有大單斬獲。行業取得進展而國光在銀行業有大單斬獲。2018年,VDI市場三甲被銳捷網絡、深信服和AOC奪得,合計市場份額達到67.6%。

2018年傳統瘦客戶機市場份額

數據來源:公開資料整理

升騰資訊云桌面行業應用情況

數據來源:公開資料整理

未來桌面云產業在政府、金融、教育領域將受益于傳統PC替代和國產可控替代兩大邏輯,市場需求量將持續增長。

國內移動支付的快速發展帶來了移動支付終端市場的高度景氣。2019年第一季度,國內掃碼支付交易規模達55.4萬億元,同比及環比均繼續增長,但同比增速下降至24.7%。受益于移動支付終端需求的持續放大,截至2018年公司支付產品累計銷量突破2000萬臺,處于行業領先地位。

我國第三方移動支付交易規模(萬億元)及增速

數據來源:公開資料整理

借助豐富的金融數字化服務產品,支付終端產品已實現了從第三方支付市場向商業銀行市場的擴張,成為新的增長動力。目前傳統POS市場增速放緩,但人臉識別支付市場規模將保持高速增長。升騰云支付率先推出刷臉全系列產品,全“面”助力銀行加入新零售市場的戰局。現有成功案例在廣大的市場中有很強的復制示范效應,在有望進一步打開業務增長空間。

相關報告:智研咨詢發布的《2020-2026年中國公共安全軟件行業發展戰略規劃及供需形勢分析報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國無人配送車行業政策、產業鏈、成本、市場規模、競爭格局及發展趨勢:末端物流市場需求持續旺盛,派送場景不斷開發,前景良好[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國海運行業貨運量、運價、重點企業運力分析:中國海洋貨運量穩健增長凸顯核心引擎地位,港口能效升級護航貿易流通[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國高壓避雷器行業相關政策匯總、產業鏈、供需現狀、競爭格局及未來發展趨勢分析:供需兩端均呈現高景氣態勢[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中國智慧城市軌道交通行業政策、產業鏈、市場規模、競爭格局及發展前景:智慧城市軌道交通市場規模達698.36億元,技術融合驅動行業快速發展[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![趨勢研判!2026年中國軟件外包行業發展環境、產業鏈、市場規模、代表企業及未來趨勢:受益于數字化轉型需求增長,軟件外包市場規模達6165.98億元[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中國人工智能基礎層行業產業鏈、發展現狀、競爭格局、發展趨勢研判:行業市場規模持續上漲,全棧自主可控進程持續深化[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)