一、5G商用拉開序幕,高頻高速覆銅板需求爆發為確定性趨勢

1、通信高頻化推動覆銅板產業升級

覆銅板簡稱CCL,是由石油木漿紙或者玻纖布等作增強材料,浸以樹脂,單面或者雙面覆以銅箔,經熱壓而成的一種板狀材料,它是制造印刷線路板(PCB)的上游主要材料,對于PCB印制線路板的性能、質量、制造中的加工性、制造成本等都非常重要。

覆銅板及PCB產業鏈上下游

數據來源:公開資料整理

低頻電子傳統PCB基材多采用酚醛樹脂和環氧樹脂,目前應用最廣泛的產品是玻璃纖維環氧樹脂FR-4,但在高頻電路中,傳統PCB基材的樹脂基體、填料和纖維增強等各組分的化學機構和物理結構所決定的材料的介電性能不能夠滿足高頻信號傳輸質量要求,信號會因傳輸損耗過大而產生“失真”現象。

所以為了滿足高頻電路需求,目前覆銅板廠商對于基板材料主要從以下三個角度進行改進:樹脂改性:采取極性更低、介電常數(Dk)/損耗因子(Df)更小的樹脂體系;玻璃纖維改性:玻纖增強材料是復合材料中力學強度的主要承擔者,通過對不同品種的玻纖合理進行混雜、選配實現介電性能、加工性能與成本之間的平衡。調整PCB介質布層:除了對基板本身材料的改性外,還可以通過調整多層介質的分布來提高基板的介電性能,即僅在影響高頻信號傳輸的介質層采用低Dk/Df的高頻材料,并且由于高頻基材價格遠高于常規FR-4基材,高頻基材和常規基材的混壓疊層結構可以有效降低成本。目前商業化的高頻高速覆銅板產品包括熱塑性與熱固性兩大類,具體如PTFE/陶瓷填料基材、烴類熱/陶瓷材料基材、熱性工程塑料/陶瓷填料基材、LCP基材等(不排除未來出現更合適的新型復合材料的可能),加工廠家在具體選型時不僅考慮基板損耗,還會考慮材料本身的可加工性,未來PTFE氟樹脂、碳氫系樹脂、聚苯醚等樹脂多樣化將成為演變趨勢。

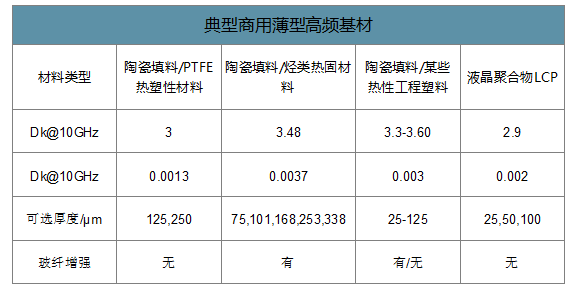

典型商用薄型高頻基材

數據來源:公開資料整理

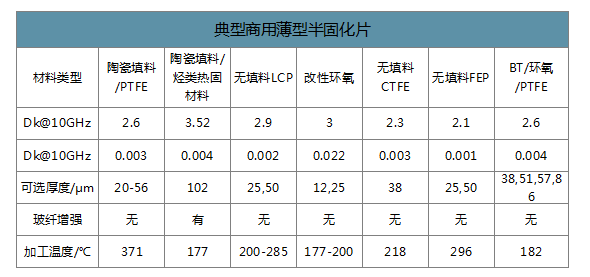

典型商用薄型半固化片

數據來源:公開資料整理

2、5G、汽車電子、物聯網等打開高頻高速覆銅板新空間

隨著通信行業從低頻向高頻發展,高頻高速覆銅板應用市場廣闊,近年的商業化應用領域主要以汽車電子毫米波雷達為主,在汽車自動化、電動化、娛樂化、聯網化趨勢下,輔助駕駛系統滲透率逐步提升,汽車雷達出貨量年年提升,將持續帶動超高頻電路基材需求,這是具備相關產品量產能力的供應商在5G規模投資期到來之前的主要“小藍海”市場,這一市場增速有望在5G網絡建設完善后大幅提升,我們預計全球汽車毫米波雷達帶來的高頻覆銅板基材2018-2025年合計累計需求規模約165億元。

智研咨詢發布的《2020-2026年中國剛性覆銅板行業市場行情監測及發展前景展望報告》數據顯示:隨著5G建設周期的到來,5G通信無線基站將成為低損耗及超低損耗基材主要戰場,其中,又以5G宏基站應用先行。目前業內普遍認為,與4G脈沖式的巨額投資相比,5G投資周期將更長,持續5年以上,且呈現漸進式節奏。我們預計2019-2025年4G/5G宏基站對于高頻覆銅板的需求價值量將高達454億元。更長遠看,5G商用將真正開啟萬物互聯,由于5G能夠更加快速、經濟高效地引進和提供物聯網服務,判斷5G商用部署后,5G移動連接方式在物聯網連接方式中的占比將逐漸提升,5G物聯網智能硬件終端的無線連接模塊及天線也會帶來比較大的高頻高速覆銅板需求。我們預計2018-2025年消費電子及可預見的5G無線連接物聯網設備將合計帶來445億高頻材料需求,一半以上將來自于硬板高頻材料。換言之,我們判斷2018-2025年宏基站、車載毫米波雷達、5G硬件設備等高頻高速覆銅板需求規模累計將超過1000億元。

4G/5G宏基站、車載毫米波雷達、5G硬件設備等高頻高速覆銅板需求規模預測

數據來源:公開資料整理

以上預測僅為基于當下認知的預測,歷史經驗來看,在手機領域,智能手機替換傳統功能手機實現總量的飛躍,近年為了實現5G與AI的結合從而帶給消費者更優的體驗,OLED全面屏、3D攝像頭等創新應用正在替代老的應用,從而在手機存量市場中不斷創造增量空間;汽車的電動化、智能化、網聯化、共享化推動汽車電子滲透率不斷提升,并加速了跨行業、跨領域的融合,當前,整個汽車產業鏈正發生劇變和重構。物聯網時代,WCDMA/HSPA覆蓋25億人口歷時長達8年,LTE達到這一水平只用了5年時間,預計5G的普及速度將會更快。5G開啟真正的萬物互聯,未來,不僅傳統行業的商業模式會發生改變與重構,更多行業和企業應用將逐步誕生,催生更多智能裝備和設備的創新,從而帶來高頻材料的新需求。因此,凡是影響生活行為的產品升級,當下市場規模都是新市場規模的起點,未來高頻高速覆銅板應用市場將不斷拓展,需求規模巨大。

3、海外廠商掌握高頻基材核心技術,國內企業局部突破實現進口替代

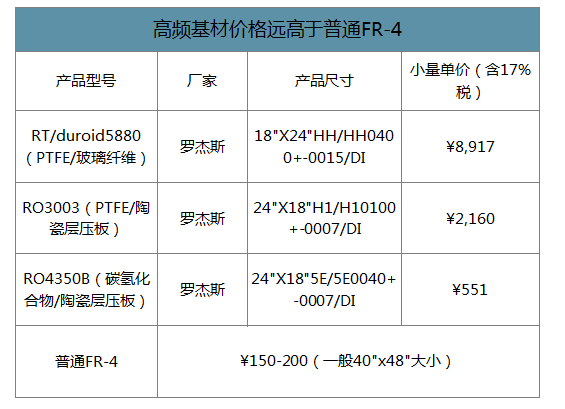

此前僅有羅杰斯、Taconic、Nelco、Isola、Polyflon等少數廠商完全掌握了高頻覆銅板產品相關的核心技術,因產品技術含量高、市場供給相對有限,龍頭廠商具備極強定價能力,目前高頻材料價格顯著高于普通FR-4。

高頻基材價格遠高于普通FR-4

數據來源:公開資料整理

近年,國內少數企業生持續進行高頻覆銅板的研發和生產,并不斷以中低端高頻材料為突破口,逐漸實現進口替代,與國外進口產品相比,國內產品質量、性能穩定且具有顯著的價格優勢、地理優勢和服務優勢,能夠及時響應需求快速供貨,本土化的采購需求將為國內高頻通信材料企業帶來巨大的進口替代機遇。

二、中國內地廠商積極研發與擴產,進口替代大幕開啟

1、PCB產業東移趨勢持續,內資廠商積極配合5G相關研發與擴產

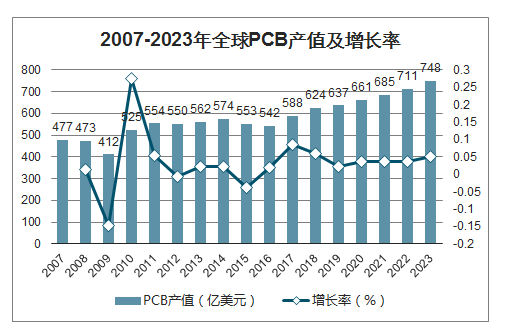

2018年全球PCB產業總產值達623.96億美元,同比增長6.0%,預測未來五年全球PCB市場將保持溫和增長,物聯網、汽車電子、工業4.0、云端服務器、存儲設備等將成為驅動PCB需求增長的新方向。

2007-2023年全球PCB產值及增長率

數據來源:公共資料整理

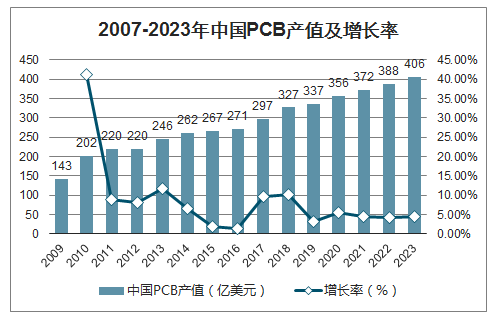

受益于全球PCB產能向中國轉移以及下游蓬勃發展的電子終端產品制造的影響,中國PCB行業整體呈現較快的發展趨勢,2006年中國PCB產值超過日本,中國成為全球第一大PCB制造基地,受通訊電子、計算機、消費電子、汽車電子、工業控制、醫療器械、國防及航空航天等下游領域強勁需求增長的刺激,近年我國PCB行業增速明顯高于全球PCB行業增速。2018年,我國PCB行業產值達到327.02億美元,同比增長10.0%。

2007-2023年中國PCB產值及增長率

數據來源:公共資料整理

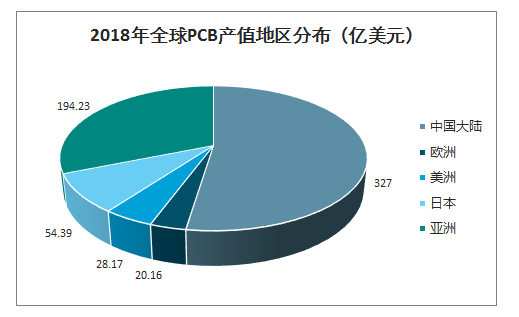

2018年全球PCB產值地區分布(億美元)

數據來源:公共資料整理

中國內地地地區PCB產業已占半壁江山。2017年中國內地的PCB產量占據了全球PCB產量的50%以上,已然成為PCB行業的半壁江山,并且美、日、歐等地區的PCB產業規模還在縮減當中,中國內地憑借較低的人力成本,政府招商引資鼓勵政策,未來中國內地占比還將繼續提升。PCB產業東移趨勢持續。隨著中國內地PCB廠商技術實力進步,將逐步縮小與境外企業的差距;從PCB廠商的擴產節奏來看,未來1~3年大部分的產能釋放將主要由內資廠商所帶來,中國臺灣PCB企業在這次擴產過程中擴充的產能相對來說較少,內資龍頭廠商或將引領中國內地PCB產值增長。

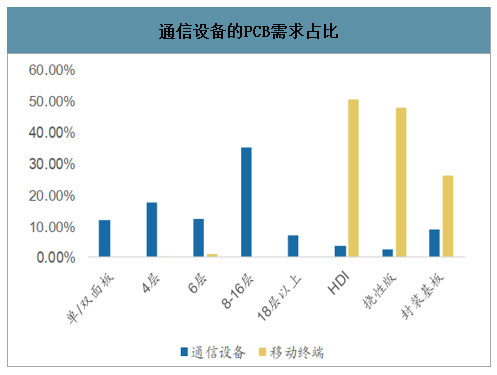

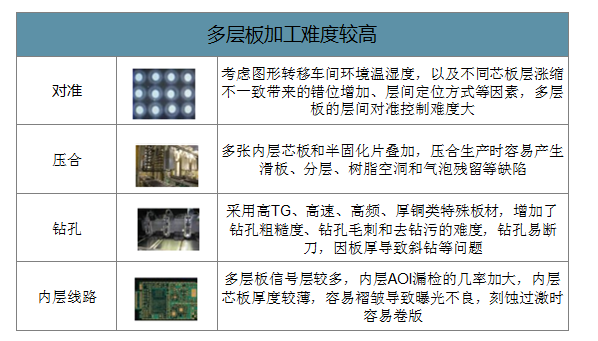

通信設備對于PCB加工企業的技術要求較高。剛性板領域,通信設備的PCB需求主要以高多層板為主(8-16層板占比約為35.18%),在對準、壓合、鉆孔、內層線路等多方面體現出加工難度較高,對于PCB加工企業的技術要求較高。

通信設備的PCB需求占比

數據來源:公開資料整理

多層板加工難度較高

數據來源:公開資料整理

2、中國內地覆銅板公司有望獲得PCB本土廠商認可,搶占高頻/高速覆銅板市場

高頻覆銅板屬于剛性覆銅板中的特殊覆銅板類。2017年,全球剛性覆銅板市場總產值為121億美元,其中特殊覆銅板市場總產值約為22億美元,根據我們的測算,5G僅考慮高峰期宏基站AAU覆銅板的需求量為26億元,約等于2017年全球特殊覆銅板市場的1/6,如果考慮到全球5G基站數量、DU、CU、饋電網絡以及背板的需求,以及小基站和剩余部分4G基站的建設,則用量將更大。

覆銅板行業集中度高,中國內地產值占全球66%。中國內地廠商建滔、生益分別占據全球剛性覆銅板前二,2017年全球剛性覆銅板產值為121億美元,其中中國內地產值達到80億美元,占全球的66%,但單價遠低于美洲、歐洲、日本地區。

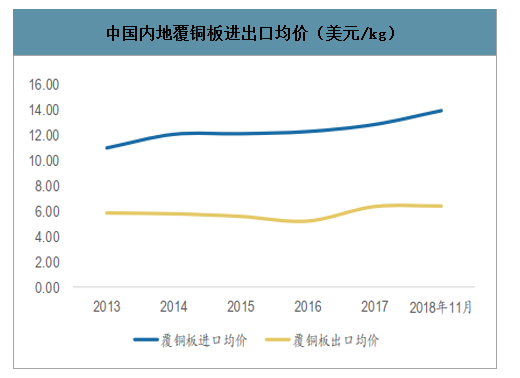

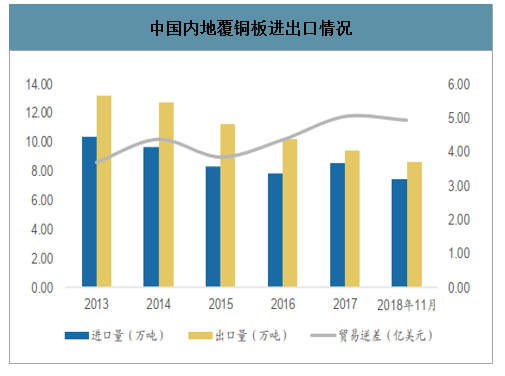

由于中國內地的覆銅板主要是低附加值的普通覆銅板,高端的高頻覆銅板依然大量依賴進口。中國內地是全球覆銅板最主要的出口國之一,2016年中國內地覆銅板凈出口2.37萬噸。但由于中國內地出口的覆銅板產品主要為低附加值的普通覆銅板產品,而高端的高頻覆銅板、封裝基板等大量依賴進口,中國內地也一直處于貿易逆差狀態,且近年來呈不斷擴大的趨勢,2016年貿易逆差高達4.26億美元。2016年,中國內地出口覆銅板均價約6.28美元/kg,進口均價為13.06美元/kg,進口價格為出口價格的兩倍。

中國內地覆銅板進出口均價(美元/kg)

數據來源:公開資料整理

中國內地覆銅板進出口情況

數據來源:公開資料整理

高頻覆銅板大部分市場份額長期以來被境外企業所占據。主要生產廠家包括三菱瓦斯、日立化成、羅杰斯、Isola、Nelco、松下電工、斗山電子、Taconic、南亞塑膠等。以PTFECCLL為例,2016年羅杰斯占全球PTFECCL產量的55%,前五大廠商占比高達90%。

目前,中國內地地只有少數企業開始了高頻覆銅板的研發和生產。中國內地產銷PTFE型覆銅板的規模較大的兩家內資企業中英科技、泰州旺靈,生益科技目前也有少量PTFE型覆銅板,華正新材也建成了高頻覆銅板專用生產線:其中中英科技從2013年開始銷售高頻覆銅板,是中國內地最早研發、銷售高頻覆銅板企業之一,累計出貨量超過120萬平方米,在中國內地處于領先地位,不過該公司產品主要集中于ptfe型高頻覆銅板;華正新材主營覆銅板、導熱材料、絕緣材料、熱塑性蜂窩板等復合材料及制品,公司建成了高頻覆銅板專用生產線,并研發定型了一系列適用于5G通信技術的高頻材料產品。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國印制電路用覆銅板行業市場全景評估及投資戰略研判報告

《2025-2031年中國印制電路用覆銅板行業市場全景評估及投資戰略研判報告》共十四章,包含2025-2031年印制電路用覆銅板行業投資機會與風險,印制電路用覆銅板行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢